Dit artikel opent met de trends en ontwikkelingen die leiden tot steeds meer geautomatiseerde controles. Deze trends en ontwikkelingen worden verder uitgediept in de daaropvolgende paragraaf, waarin controletransformatie, controlerationalisatie en de risicoanalyse worden bezien vanuit de accountant. Een groot deel van dit artikel is gewijd aan de verschillende soorten applicatiecontroles en het testen hiervan, aangevuld met implicaties voor de accountant en de eventueel noodzakelijke aanvullende tests voor het verkrijgen van additionele assurance.

Trends en ontwikkelingen

(SOx) compliance heeft de aandacht voor geautomatiseerde controles in de applicaties versterkt. Om compliance structureel te integreren in de organisatie en het risico op fouten in de financiële verslaglegging te voorkomen, is het efficiënter om geautomatiseerde controles (lees beheersingsmaatregelen) binnen de bedrijfsprocessen te verankeren zodat de controles meer en meer één geïntegreerd geheel worden met de systemen en dus de processen. Deze transitie van manuele detectieve controles naar geautomatiseerde preventieve controles, ook wel controletransformatie genoemd, maakt dat de controles effectiever, efficiënter, minder in aantal en dus goedkoper kunnen worden uitgevoerd. Bijkomend voordeel is dat bij een effectieve implementatie op basis van geautomatiseerde controles continue monitoring plaats kan vinden van de werking van de controles. Gevolg is dat governance en compliance steeds meer worden samengevoegd met de bedrijfprocessen. De genoemde ontwikkelingen leiden ertoe dat de auditor bij zijn werkzaamheden steeds vaker in aanraking komt met geautomatiseerde beheersingsmaatregelen (lees applicatiecontroles) waarop wordt gesteund. Hoe kunnen deze controles nu het meest efficiënt en effectief worden getest? Dit artikel biedt een handreiking voor de auditor bij het testen van de verschillende soorten applicatiecontroles.

Inleiding

Als onderdeel van de werkzaamheden in het kader van de jaarrekeningcontrole zien we dat ter ondersteuning van deze werkzaamheden bij veel klanten nog altijd de nadruk op de algemene IT-beheersingsmaatregelen (verder ITGC) ligt. Diverse (internationale) templates zijn voor ITGC opgezet, die zelfs verplicht in het controledossier dienen te worden opgenomen. Inzake het testen van applicatiecontroles is er echter minder guidance voorhanden. In een kleine enquête gehouden onder IT-auditors bleek dat slechts een beperkt aantal van hen daadwerkelijk meerdere soorten applicatieve controles test of heeft getest. Dit is opmerkelijk omdat het testen van applicatiecontroles door ontwikkelingen binnen het vakgebied, SOx en de toegenomen beheersing van ICT door ondernemingen een steeds belangrijker rol inneemt in de accountantscontrole. Wat is noodzakelijk om de documentatie en het testen van applicatiecontroles te verbeteren?

Bij de uitvoering en documentatie van het testwerk dient een goede beschrijving van de controle-informatie (beschrijving van de opzet van de controle, categorie van de controle, verantwoordelijk personeel voor het testen van de controle, doel van de controle) aanwezig te zijn. De vastlegging van het feitelijk testen van de applicatiecontroles in het kader van Test of Design / Walkthrough en Test of Effectiveness dient naast de uitgevoerde procedures tevens de resultaten, evaluatie en conclusie te bevatten. Vaak gebeurt het dat bij grote opdrachten meerdere teams werken, waarbij de applicatiecontroles worden getest op basis van de individuele kennis van de auditors en de vastlegging daarvan zeer divers is.

Standaardisatie van testmethode en documentatie is het middel om de kwaliteit van het testen en daaraan gekoppeld de vastlegging ervan te verbeteren en aldus de accountant te ondersteunen bij het vaststellen van het adequaat functioneren van de administratieve organisatie en interne beheersing.

Het artikel zal achtereenvolgens ingaan op de achterliggende gedachte en voordelen bij het meer en meer gebruikmaken van geautomatiseerde beheersingsmaatregelen, de verschillende soorten die we daarin onderkennen, het testen van de verschillende soorten en een korte handreiking betreffende de interpretatie van de resultaten.

Controletransformatie, controlerationalisatie en de risicoanalyse bezien vanuit de accountant

De overgang naar meer geautomatiseerde beheersingsmaatregelen is ingegeven vanuit diverse trends uit de business. In deze paragraaf zal kort op een aantal van deze trends, namelijk de controletransformatie, de controlerationalisatie en de risicoaanpak, worden ingegaan.

Controletransformatie, -rationalisatie en de Business Case

De controletransformatie van detectieve manuele controles naar preventieve applicatiecontroles is ingegeven door de wens om de hoge interne en externe inspanning bij en dus kosten die gepaard gaan met het testen van detectieve manuele beheersingsmaatregelen te verlagen. Preventieve maatregelen hebben een sterkere invloed op de beheersing (geen correctieve acties nodig) en preventieve applicatiecontroles hoeven slechts éénmaal getest te worden om het bestaan en de werking van de controles aan te tonen en daarmee te voldoen aan de richtlijn van de externe auditor, mits er sprake is van adequate algemene computercontroles. Zowel de wens om de efficiency van de bedrijfsprocessen te verbeteren als de behoefte van organisaties aan het reduceren van kosten en energie om te voldoen aan alle wet- en regelgeving, leidt ertoe dat er een verplaatsing ontstaat van manueel detectieve controles naar automatische preventieve controles ([Brou06]).

Naast de al genoemde controletransformatie zien we ook een sterke wens om niet alleen de aard van de controle te wijzigen, maar ook om het aantal controles te beperken. Deze trend wordt ook wel controlerationalisatie genoemd. De controlerationalisatie is ingestoken vanuit de bedrijven om nogmaals kritisch naar hun bedrijfsprocessen te kijken en niet alleen de kwaliteit (controletransformatie), maar ook de kwantiteit van de belangrijkste controles (controlerationalisatie) aan te pakken. Het rationaliseren van de controles wordt tevens ondersteund vanuit de transformatiegedachte waarbij meerdere manuele controles worden vervangen door bijvoorbeeld één applicatiecontrole. Een voorbeeld hiervan is een aantal klanten waar een project met de naam ‘Kill Excel’ is gestart om Excel te verbannen en alle calculaties, reconciliaties niet extracomptabel maar binnen de systemen te laten uitvoeren. Bijkomend voordeel is dat de beheersingsmaatregelen voor end user computing hierdoor vervallen, hetgeen dus tot minder beheersingsmaatregelen leidt.

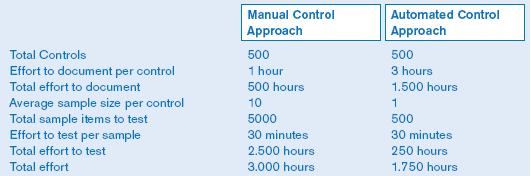

Waartoe de controletransformatie en -rationalisatie uiteindelijk kan leiden, wordt kort uiteengezet in de ‘Business Case voor Application Controls’ ([ITGI06]). Als indicatief voorbeeld is een organisatie genomen die vijfhonderd controles voor SOx dient te implementeren waarbij een vergelijking tussen een manuele en applicatiecontroleaanpak is gemaakt.

Tabel 1. Vergelijking van een applicatieve controleaanpak met een manuele controleaanpak ([ITGI06]).

Ondanks dat het documenteren van applicatiecontroles meer tijd in beslag kan nemen vanwege de complexiteit van de omgeving, bedraagt de besparing in het eerste jaar toch al 1.250 uur (total effort manual – total effort automated). Indien we ‘sustained compliance’ beschouwen over een periode van vijf jaar bedraagt de besparing al 10.250 uur (4 × 2.250, het jaarlijkse verschil in total effort to test + 1.250 het verschil in total effort van het eerste jaar). De besparing over vijf jaar bezien bedraagt dan 13.000 (total effort manual) – 2.750 (total effort automated) is 10.250 oftewel 79% van 13.000. Gezien het feit dat applicatiecontroles over het algemeen gesproken betrouwbaarder kunnen zijn in hun werking, zijn de voordelen, zeker ook vanuit de risicogedachte nog groter, aangezien indien de betrouwbaarheid van de werking van de controle toeneemt, het risico op het niet werken van de controle afneemt.

Risicogedachte

De controletransformatie- en -rationalisatie-initiatieven van ondernemingen dienen beide vanuit een risicobenadering te worden geëvalueerd door de accountant. Belangrijkste doel van de accountant is het verlagen van het accountantscontrolerisico, aangezien het uiteindelijke doel het verstrekken van een (goedkeurende) verklaring bij de jaarrekening is (ook al zijn compliance en kostenreductie in de praktijk ook sterke drijfveren).

Met het toepassen van de risicoanalyse als controlebenadering komt de accountant tot een efficiënt en effectief ontworpen geheel van controlewerkzaamheden. De aard en omvang van deze controlewerkzaamheden is de resultante van de inschatting van de kans op fouten en omissies in de jaarrekening. De inschatting ten aanzien van fouten en omissies in de jaarrekening valt uiteen in een kans op onvolkomenheden voor en na de corrigerende werking van de interne beheersingsmaatregelen. Het eerste wordt aangeduid als inherent risico (IR)[Definitie inherent risico: het risico dat materiële onjuistheden in de verantwoording optreden, afgezien van het effect van bestaande interne beheersingssystemen.], het tweede als het internecontrolerisico (ICR)[Definitie internecontrolerisico: het risico dat materiële onjuistheden niet of niet tijdig door de interne beheersingsmaatregelen worden voorkomen, dan wel niet of niet tijdig worden gesignaleerd en gecorrigeerd.].

Uitgaande van het door de accountant aanvaarde accountantscontrolerisico[Definitie accountantscontrolerisico: het risico dat de accountant, ondanks zorgvuldige uitvoering van zijn controleprogramma, onbewust een onjuiste verklaring afgeeft bij een verantwoording die onvolkomenheden van materieel belang bevat.], wordt op basis van het ingeschatte inherente risico en het internecontrolerisico het toegestane ontdekkingsrisico[Definitie ontdekkingsrisico: het risico dat materiële onjuistheden noch door de interne beheersing noch door de accountant worden gesignaleerd en gecorrigeerd.] bepaald en worden de uit te voeren gegevensgerichte controlewerkzaamheden geïdentificeerd.

De mate van automatisering heeft gevolgen voor de concrete invulling van de controlewerkzaamheden. Een geautomatiseerde controleomgeving heeft namelijk een belangrijke invloed op de inschatting van de hiervoor vermelde risico’s. De accountant zal het uitvoeren van de controlewerkzaamheden aanpassen aan de mate waarin de controleomgeving is geautomatiseerd en rekening houden met de daarin opgenomen (geautomatiseerde) procedures en beheersingsmaatregelen.

Meer en meer gebruik van geautomatiseerde controles kan resulteren in een verlaging van het internecontrolerisico en het accountantscontrolerisico. Het woord ‘kan’ is hier gekozen aangezien de voorwaarde is dat de controle goed geprogrammeerd is en de ITGC ten aanzien van toegangscontrole en wijzigingsbeheer op orde zijn. De betrouwbaarheid en de effectiviteit van de controle moeten dan ook vastgesteld zijn. Een betrouwbare geprogrammeerde controle is veelal efficiënter en vereist minder interne en externe inspanning. Geautomatiseerde controles zijn er in verschillende soorten en de verschijningsvorm kan per applicatie heel verschillend zijn. Toch blijken in de kern de applicatiecontroles veel gelijkenis met elkaar te vertonen en zijn zij in een beperkt aantal basistypen in te delen waarbij ook voor het testen van dezelfde technieken gebruik kan worden gemaakt. Voor we het testen van de applicatiecontroles gaan behandelen zetten we eerst de verschillende soorten en hun kenmerken uiteen.

Soorten en testen van applicatiecontroles

Soorten applicatiecontroles

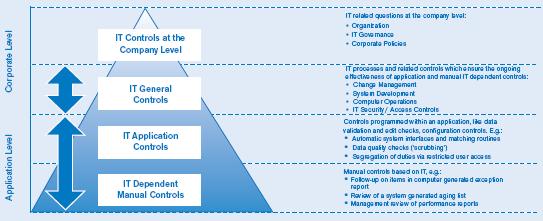

Kenmerk van een geautomatiseerde controle (applicatiecontrole) is dat de controle in de programmatuur is vastgelegd zodat ze consequent wordt uitgevoerd. In essentie betreft het vaak het berekenen en/of vergelijken van gegevens ([Fijn06]). Hoewel we vaak onderscheid maken tussen manuele controles en applicatiecontroles is er nog een ‘tussen’categorie, de IT Dependent Manual Control, ofwel de IT-afhankelijke manuele controles, die karaktereigenschappen hebben van zowel de handmatige controle als de applicatiecontrole. Om de applicatiecontroles en IT-afhankelijke manuele controles in het IT-controleraamwerk te plaatsen verwijzen we naar figuur 1. Een IT-afhankelijke manuele controle is een manuele controle die enerzijds bestaat uit een puur handmatige handeling en anderzijds uit een geautomatiseerde handeling die leidt tot een systeemuiting, bijvoorbeeld uitvoer van één of meer applicatie(s) op een lijst of scherm. Of de IT-component getest moet worden, het is ten slotte primair een manuele controle, wordt bepaald door de afhankelijkheid van de manuele controle van de (geautomatiseerde) systeemuiting. Figuur 2 kan daarbij als hulpmiddel dienen om de mate van afhankelijkheid van IT te evalueren.

Figuur 1. IT-controleraamwerk. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-1-groot.jpg){kind=link}

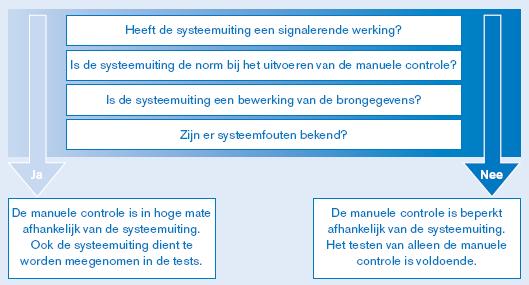

Figuur 2. Bepalen van de afhankelijkheid van de manuele controle van de IT-controle.

De afhankelijkheid wordt bepaald aan de hand van een viertal vragen:

- Heeft de systeemuiting een signalerende werking (verschillenlijsten, betalingen boven een bepaalde grens, bedragen boven een limiet, etc.) of is het rapport slechts een presentatie van gegevens uit een systeem?

- In hoeverre steunt de medewerker op de systeemuiting, is deze leidend bij het uitvoeren van de controle?

- Betreft het een een-op-een presentatie van gegevens of vinden er bewerkingen op de data plaats?

- Zijn er problemen bekend inzake de juistheid en volledigheid van de controle?

Het gaat om het totaalbeeld en de mate van afhankelijkheid wordt bepaald op basis van professional judgment. Bij weinig afhankelijkheid zal alleen het handmatige deel worden beoordeeld, bij veel afhankelijkheid zal ook de betrouwbaarheid van het geautomatiseerde deel moeten worden beoordeeld; je kunt ook zeggen dat bij grote afhankelijkheid de controle kan worden gesplitst in een manuele controle en een applicatiecontrole ([Gils06]). In dit artikel worden de volgende basistypen applicatiecontroles onderscheiden die in de subparagraaf ‘Testen van applicatiecontroles’ nader zullen worden toegelicht:

- Toegangscontroles: controles die waarborgen dat alleen die personen toegang krijgen die vanuit hun functie daartoe zijn geautoriseerd (exclusiviteit).

- Applicatieconfiguratiecontroles: controles die worden geëffectueerd door middel van het gebruik van instellingen, parameters en tabellen en daarmee de betrouwbaarheid van transacties waarborgen.

- Fouten- en uitzonderingsrapportages: rapportages die afwijkingen ten opzichte van een vooraf gedefinieerde norm signaleren en daarmee de juistheid van transacties waarborgen.

- Geprogrammeerde controles: controles, opgenomen in de programmatuur, die onder andere de invoer valideren op een vooraf gedefinieerde norm en de integriteit en controleerbaarheid van transacties waarborgen.

- Aansluiting/verband-controles: controles die de volledigheid van een transactie/verwerking waarborgen;

- Interfaces: controles die een juiste, tijdige en volledige overdracht van gegevens waarborgen.

Continue werking van applicatiecontroles

Naast het constateren van de feitelijke werking van de applicatiecontrole op het moment van testen wil de accountant ook een uitspraak over de continue werking van de applicatiecontrole, zodat de accountant daadwerkelijk kan steunen op de applicatiecontrole als interne beheersingsmaatregel. Bij de uitvoering van een integrated audit (SOx 404 en Financial Statement) is het verplicht om een systeemgerichte controleaanpak te hanteren. De algemene IT-beheersingsmaatregelen zijn derhalve onderwerp van onderzoek zodra de accountant steunt op beheersingsmaatregelen uitgevoerd door een applicatie en/of zodra de accountant gebruikmaakt van rapporten uit een IT-applicatie. Als blijkt dat de werking van een relevant deel van de ITGC ontoereikend is (‘ineffective’), dan kan niet zomaar worden aangenomen dat de applicatiecontrole effectief werkt, ondanks dat deze tijdens een acceptatietest geaccordeerd is en getest. Bij ontoereikende ITGC kunnen de controles bewust of onbewust zonder te testen worden veranderd.

Redelijke zekerheid van de continue werking van applicatiecontroles dient te worden verkregen door de ITGC te testen. Ten aanzien van het effectief werken van geautomatiseerde controles ligt bij ITGC de focus op:

- Change management: kunnen zich wijzigingen in de applicatie voordoen die een impact hebben op de applicatiecontrole en is na de wijziging de applicatiecontrole getest op een juiste werking.

- Autorisaties: kunnen medewerkers de gewenste functiescheidingen omzeilen.

- Datawijzigingen: kunnen er directe datawijzigingen op de database worden uitgevoerd die niet volgens de normale processen lopen en waarbij de beheersingsmaatregelen worden omzeild?

Hoe evalueren we de ITGC? Tekortkomingen in de ITGC (kunnen) leiden tot aandachtspunten in de management letter, maar leiden niet direct tot misstatements. Belangrijk hierbij is vooral de relatie tot de applicatiecontroles. Een ineffectieve applicatiecontrole kan direct leiden tot een misstatement. Kan de accountant nog wel steunen op de applicatiecontrole bij onvoldoende beheersing van ITGC? Het antwoord is in principe nee. In de praktijk zien we echter dat juist door overleg tussen de accountant en de IT Advisory-medewerker (of beoordelaar van ITGC) de daadwerkelijke risico’s kunnen worden vastgesteld en gezamenlijk alternatieven worden bedacht om deze risico’s te evalueren. Essentieel hierbij is om vast te stellen of een theoretische mogelijkheid van het zich voordoen van het risico op basis van het ontbreken van de continue werking van de beheersingsmaatregel zich ook daadwerkelijk heeft voorgedaan.

Testen van applicatiecontroles

Het testen van applicatiecontroles kan zeer verschillend zijn en is afhankelijk van de aard, timing en mate van testen. Tests kunnen worden uitgevoerd door het gebruik van de onderstaande testtechnieken:

- trial and error (falsificatie), bij voorkeur in de testomgeving (gelijk aan de productie) met testscripts;

- verificatie van systeeminstellingen, tabellen en parameters (configuraties);

- evaluatie van Gebruikers Acceptatie Test (GAT) indien deze in het jaar van de controle heeft plaatsgevonden of het zelf uitvoeren van een gebruikersacceptatietest (in de testomgeving);

- evaluatie van autorisatielijsten;

- re-performance van de beheersingsmaatregel, reconciliaties door het evalueren van data, bijvoorbeeld met behulp van auditsoftware zoals IDEA (specifiek voor pakket of generiek).

In de praktijk blijkt dat ten aanzien van de invulling van het testen van applicatiecontroles nog een verbetering dient te worden aangebracht ([Beug06]). Een handreiking daartoe zullen we in de nu volgende subparagrafen geven. Allereerst gaan we wat dieper in op de hierboven genoemde testtechnieken en vervolgens gebruiken we deze testtechnieken om de verschillende soorten applicatiecontroles te testen.

De testtechnieken nader bekeken

Falsificatie

Het testen door middel van trial and error (ook wel falsificatie genoemd) is vooral te gebruiken voor validatiecontroles, zoals geprogrammeerde controles, toegangscontroles en configuratie-instellingen, dus daar waar een norm wordt vergeleken met een invoerwaarde van de gebruiker. Een veelvoorkomende key control bij klanten is de functiescheiding tussen de invoer en goedkeuring van een transactie. De gebruiker die een transactie (betalingsverzoek) heeft ingevoerd mag niet tevens de betaling goedkeuren. Deze controle dient bij voorkeur in een aan de productieomgeving gelijk zijnde testomgeving te worden getest met betalingsvoorstellen. Let wel:

- Betreft het een controle op basis van een toegekende autorisatierol, controleer dan of er geen medewerkers zijn die beide rollen (invoer en acceptatie) hebben, of zichzelf deze rol kunnen toekennen.

- Betreft het een controle op user-id, dus onafhankelijk van het profiel, evalueer dan of er geen gebruikers zijn met meerdere user-ids.

Een ander voorbeeld is het testen van een kredietlimiet, dus het testen van een goede werking van de geprogrammeerde limiet (‘checkt het systeem daadwerkelijk altijd op kredietlimieten’). Hierbij kan men gezamenlijk met de gebruiker een limiet opvoeren die buiten diens rechten ligt en vervolgens testen of het systeem blokkeert en de gebruiker een melding geeft.

Verificatie van systeeminstellingen

Applicaties maken veelal gebruik van tabellen (ook wel stuurtabellen genoemd) en instellingen. Een voorbeeld dat we in de praktijk veelvuldig zien zijn productafhankelijke parameters. We zien deze bijvoorbeeld bij leasemaatschappijen, krediet/hypotheekverstrekkers maar ook bij groothandelsbedrijven. Het testen van deze controles is omvangrijk, aangezien er gewoonweg veel mogelijkheden zijn, en vooraf dient dan ook te worden bepaald (in samenspraak met de accountant) welke controles dienen te worden getest. Deze controles kunnen jaarlijks rouleren. Van belang is hierbij tevens wie de ‘eigenaar’ van de instellingen is en welke procedure wordt gehanteerd voor wijzigingen in de instellingen (ITGC). Let wel! Indien het beveiligingsinstellingen betreft dient de security officer te worden geconsulteerd. Onderstaand een aantal voorbeelden van verificatie van instellingen ter indicatie. Het betreft de evaluatie van:

- de limietbedragen in een tabel per functieniveau of per rol (dus: klopt de tabel met limieten per functieniveau of rol) of zelfs per product (dus: geldt de tabel voor alle producten);

- de renteberekening (gebruikt het systeem de juiste rente bij het juiste product);

- het kredietadvies door het systeem op basis van de gegevens van de kredietaanvrager (klopt het kredietadvies met de interne richtlijnen en de ingestelde parameters);

- de logging (logt het systeem de acties van een gebruiker, staat de logging ‘aan’ en is deze logging leesbaar);

- de matching van twee bestanden (koppelt het systeem bijvoorbeeld de juiste transacties aan elkaar en boekt het systeem beneden een ingestelde waarde het verschil automatisch naar de juiste rekening).

Evaluatie van autorisatielijsten

Autorisatielijsten in systemen kunnen variëren van makkelijk interpreteerbaar tot totaal onleesbaar. In het laatste geval is aanvullende documentatie van de opzet essentieel. Let erop dat de lijsten uit de productieomgeving komen, compleet zijn (dus inclusief de IT-organisatie) en recent. Naast de evaluatie van de autorisatielijst binnen één systeem dient er, indien er meerdere systemen zijn, ook een evaluatie over de systemen heen te zijn. Een bekend voorbeeld hierbij is de scheiding tussen frontoffice- en backofficesystemen. Binnen één applicatie kan de functiescheiding zijn gewaarborgd, echter indien de autorisaties van twee systemen worden gecombineerd niet. Mogelijke evaluaties van autorisatielijsten zijn:

- een goede koppeling van personen aan de rollen (dus: bevat de autorisatietabel de goede personen per functieniveau of rol);

- essentiële functiescheiding tussen vooraf met de accountant opgestelde kritieke rollen en functies, zoals aanmaken leverancier, invoeren facturen en autoriseren uitbetaling van facturen.

Voor een efficiënte en effectieve controle kan, zeker indien het grote bestanden en een combinatie van veel applicaties betreft, gebruik worden gemaakt van bestandsanalysetools zoals IDEA. Door middel van IDEA kunnen grote bestanden worden ingelezen en geanalyseerd. Tevens kan, door het bouwen van een script, de controle eenvoudig periodiek worden herhaald!

Gebruikersacceptatietest

Veel klanten incorporeren het testen van applicatiecontroles (bijvoorbeeld relevant in het kader van SOx 404) in gebruikersacceptatietests na het installeren van een nieuwe release en/of het in productie nemen van een wijziging. De auditor kan door een review uit te voeren op de hierbij vastgelegde documentatie zich een oordeel vormen van de controleomgeving en de werking van de controle. Let wel, in een aantal gevallen kan het noodzakelijk zijn dat de auditor zelf testwaarnemingen uitvoert dan wel bijwoont. In dat geval kan de auditor gezamenlijk met de klant de gebruikersacceptatietest uitvoeren.

Re-performance van de beheersingsmaatregel, reconciliatie

Indien grote hoeveelheden data nodig zijn voor het re-performen van een beheersingsmaatregel en/of het uitvoeren van een aansluiting kan de auditor gebruikmaken van hulpmiddelen. Computer Assisted Audit Techniques (verder CAAT’s) zijn manieren waarop de auditor de computer gebruikt in een IT-omgeving om audit evidence te verzamelen en evalueren. Voorbeelden van CAAT’s zijn Excel, een ingebouwde auditmodule, IDEA en ACL. Door het gebruik van de auditsoftware kan de auditor zeer gericht een beheersingsmaatregel controleren. Voorbeelden van het re-performen van controles zijn:

- het matchen van gegevens uit twee bronbestanden ter controle op een juiste en volledige matching;

- het zelf uitvoeren van een aansluiting op basis van bronbestanden ter controle op de reconciliatietools;

- het evalueren van een logbestand om vast te stellen of de invoerder van een transactie in alle gevallen afweek van de medewerker die de transactie autoriseerde;

- het evalueren van transacties boven een gestelde limiet in het systeem, waarbij indien het een gebruikerscontrole betreft de accountant gericht de transacties kan selecteren en kan controleren of de procedure hiervoor juist is gevolgd;

- het evalueren of de situatie die zich theoretisch kan hebben voorgedaan door het ontbreken dan wel niet werken van een controle, zich ook daadwerkelijk heeft voorgedaan. Bijvoorbeeld het evalueren van een logbestand om vast te stellen of functiescheiding daadwerkelijk is doorbroken.

Het testen van een applicatiecontrole beperkt zich niet tot het gebruik van één van de mogelijke testtechnieken. Voor het testen en om de effectieve werking van een applicatiecontrole vast te stellen dienen vaak meerdere aspecten te worden bekeken. Zoals uit bovenstaande voorbeelden ook blijkt kan bijvoorbeeld het testen van de effectieve werking van een kredietlimiet worden uitgevoerd met behulp van een combinatie van falsificatie, een evaluatie van autorisatielijsten en een evaluatie van de configuratie-instellingen.

Het testen van de verschillende soorten applicatiecontroles

In de hiernavolgende tabellen doen wij een handreiking voor het documenteren en testen van de diverse applicatiecontroles. In de tabel ‘Testen applicatiecontroles’ hebben we per basistype applicatiecontrole de stappen voor het uitvoeren van de test en enkele voorbeelden/activiteiten per stap opgenomen. Als eerste stap voor het testen van een controle stellen we de SOLL-situatie vast als meetlat waartegen we testen en om vast te stellen of de controle in opzet aanwezig is. De tweede stap beschrijft het vaststellen van de IST-situatie om zodoende het bestaan van de controle aan te tonen. Idealiter willen we vervolgens SOLL en IST met elkaar vergelijken, echter in niet alle gevallen zal dit mogelijk zijn, en testen we de controle op werking door het gebruik van de eerdergenoemde testtechnieken. Indien de conclusie van de test is dat de controle effectief werkt en we kunnen steunen op de ITGC, zijn er geen verdere activiteiten nodig en wordt het risico door de beheersingsmaatregel afgedekt. Indien de controle niet aanwezig is of het risico niet volledig afdekt, heeft dit implicaties voor de accountant, aangezien er de mogelijkheid bestaat op een misstatement. De laatste actie is dan ook het in samenspraak met de accountant vaststellen van het daadwerkelijke risico (kans dat het ook plaatsvindt) en op basis van deze risicoanalyse het eventueel uitvoeren van additionele controlewerkzaamheden om zo alsnog het risico af te dekken. De voorbeelden zoals opgenomen in de tabellen zijn bedoeld ter indicatie en hebben niet de bedoeling om volledigheid na te streven.

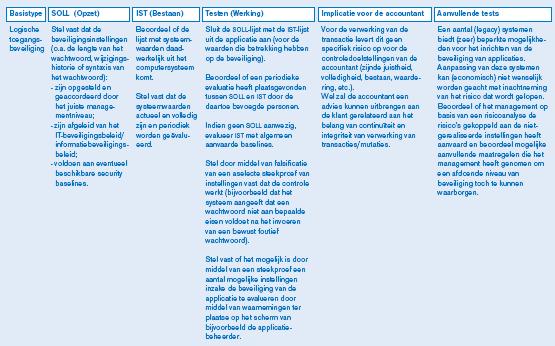

Toegangscontrole

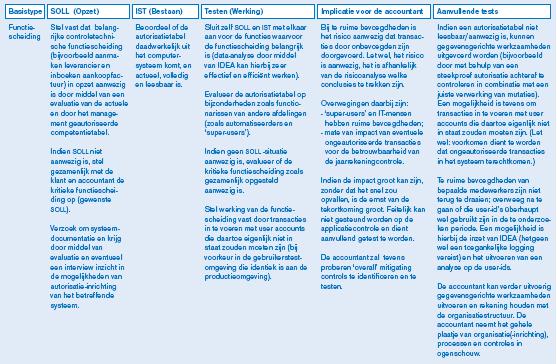

Logische toegangsbeveiliging is het meest gebruikte instrument om functiescheiding in applicaties af te dwingen. De kracht is afhankelijk van de kwaliteit van de programmatuur die de toegangsbeveiliging moet afdwingen, instellingen als wachtwoordlengte, etc. en natuurlijk de profielen die in de autorisatietabellen zijn opgenomen. De essentie van de autorisatiecontrole is dat het systeem per transactie vergelijkt of de gebruiker gerechtigd is om die transactie uit te voeren. Autorisatiecontroles zijn controles die zich richten op het waarborgen van de exclusiviteit van de transactie. Exclusiviteit refereert aan de beperking van de bevoegdheid en mogelijkheid tot het uitvoeren/wijzigen van transacties en/of uitvoeren van acties. In de tabel hebben we een splitsing gemaakt in Functiescheiding en Logische toegangsbeveiliging; alhoewel ze beide de toegangscontrole beslaan, worden ze apart getest en geëvalueerd.

Functiescheiding. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-a-groot.jpg){kind=link}

Logische toegangsbeveiliging. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-b-groot.jpg){kind=link}

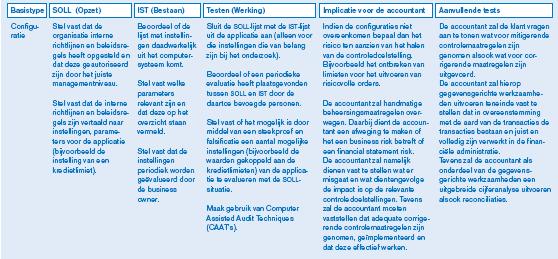

Applicatieconfiguratiecontroles

Applicaties hebben veelal de mogelijkheid de werking van de procesgang te sturen met behulp van instellingen, parameters en tabellen. Samenvattend ook wel de configuratie (inrichting) van het systeem genoemd. Van belang is dat de parameters zodanige waarden bevatten dat de controledoelstellingen ten aanzien van de processen worden gehaald. Voorbeelden van interne richtlijnen en beleidsregels zijn:

- het boekingsschema;

- calculatieregels (interestcalculaties, voortijdige beëindiging vergoedingen);

- signaleringen van overschrijdingen (bijvoorbeeld op limieten of kortingen);

- instellingen die van toepassing zijn op de gehele applicatie (zoals geldigheidsduur van offertes, maximale limieten).

Configuratiecontroles, afhankelijk van de soorten instellingen, parameters en tabellen, zijn controles die zich richten op het waarborgen van de juistheid en volledigheid (betrouwbaarheid) van de transacties. Veelal richten deze controles zich ook op bedrijfsrisico’s naast de financial statement risico’s.

Configuratie. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-c-groot.jpg){kind=link}

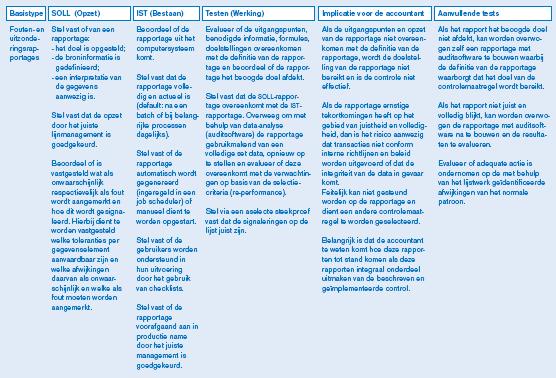

Fouten- en uitzonderingsrapportages

Fouten- en uitzonderingsrapportages zijn controles die zich richten op het waarborgen van de juistheid van de transacties. Fouten- en uitzonderingsrapportages zijn nauw gerelateerd aan de configuratiecontroles. Het niet voldoen aan interne richtlijnen, beleidsregels en/of geprogrammeerde controles dient te worden gesignaleerd in de applicatie. Ter ondersteuning van deze signalering worden controlerapporten, uitzonderingsrapporten gedefinieerd. Ter illustratie enkele voorbeelden van dergelijke rapportages:

- een afwijking van een interne richtlijn (een lijst met hypotheken met 0% rente);

- een batchcontrole (een lijst met facturen zonder factuuradres);

- verschillenlijst (verschillen tussen de investeringswaarde en de inkoopfactuur);

- foutieve aanlogpogingen (lijst met medewerkers die meer dan drie keer een fout wachtwoord hebben ingegeven).

Ter identificatie van deze fouten en uitzonderingen zijn periodieke rapportages opgesteld of ingeregeld in een job scheduler die deze fouten en uitzonderingen aan een gebruiker kan rapporteren (IT dependent manual controls). Fouten- en uitzonderingsrapportages worden ook vaak gehanteerd als detectiecontrole, indien preventieve (geprogrammeerde) controles niet mogelijk blijken.

Fouten- en uitzonderingsrapportages. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-d-groot.jpg){kind=link}

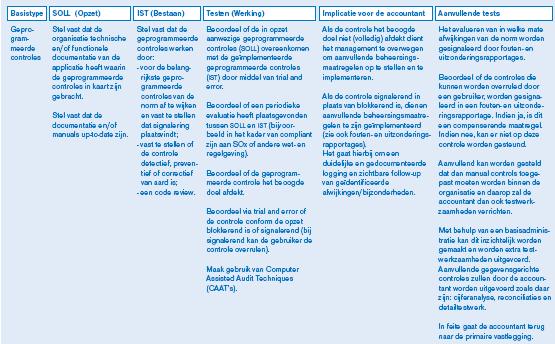

Geprogrammeerde controles

Geprogrammeerde controles zijn applicatiecontroles die zich richten op de kwaliteitsaspecten integriteit (juistheid, volledigheid, tijdigheid) en controleerbaarheid van de bewerkte gegevens in een bepaald proces. De controles zijn gericht op het vergelijken van een gegeven met een norm en worden bij afwijking gevolgd door een signalering aan de gebruiker. Voorbeelden van geprogrammeerde controles zijn:

- formules voor berekeningen (zoals kredietlimiet, berekenen annuïteit);

- functiescheiding (afdwingen van vierogenprincipe);

- workflow;

- minimaal noodzakelijke data-invoer;

- automatische boekingen;

- (totaal-)verbandcontrole;

- logging.

De geprogrammeerde controles zijn gedefinieerd in de programmacode en kunnen alleen door een wijziging in de programmatuur worden aangepast. Zonder wijziging blijft de geprogrammeerde controle werken. Dit is tevens het onderscheid met de configuratie-instellingen, waarbij de instellingen en dus de werking van de controle zonder wijziging van programmatuur kunnen worden gewijzigd door het ‘eenvoudig’ wijzigen van een instelling/parameter. Geprogrammeerde controles kunnen preventief, detectief of correctief van aard zijn. Bij afwijkingen van de norm dient de gebruiker een signalering te krijgen.

Geprogrammeerde controles. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-e-groot.jpg){kind=link}

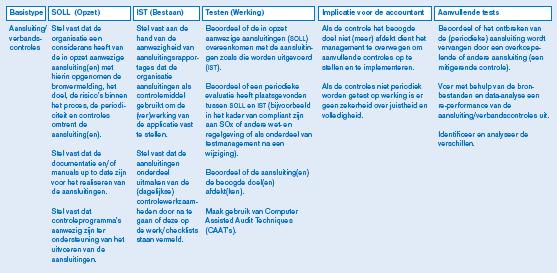

Aansluiting/verband-controles

Aansluiting/verband-controles zijn controles die zich richten op het kwaliteitsaspect volledigheid. Aansluitingen (reconciliaties) worden veelal uitgevoerd als controle op de goede (ver)werking van één applicatie of ter controle op de relatie met andere applicaties. Aansluitingen hebben tot doel (periodiek) verschillen te identificeren waarna gebruikers de eventuele verschillen/fouten adequaat dienen af te handelen. De aansluitingen zijn gericht op het aansluiten van de gegevens binnen een systeem of tussen twee of meer systemen. De aansluiting kan worden uitgevoerd aan de hand van een recordtelling (telling van het aantal records), een batchtotaal (telling dat een bepaalde waarde voorkomt), een hashtotaal (optelling van een opzichzelfstaande betekenisloze waarde) of een controletotaal (optelling van waarden). Aansluitingen kunnen zowel automatisch, gescheduled of op verzoek van de gebruiker worden uitgevoerd per gewenste periodiciteit (per uur, dag, week, maand, jaar).

Voorbeelden van aansluitingscontroles zijn:

- aansluiting tussen contractadministratie en grootboek;

- aantal assets in contractadministratie versus financiële administratie;

- waarde van de ingeboekte facturen versus de waarde van de inkooporders (saldo tussenrekeningen);

- leveranciersdetails in systeem X gelijk aan leveranciersdetails in systeem Y.

De gerealiseerde aansluitingen binnen de applicatie of tussen de applicaties kunnen op verschillende wijze zichtbaar worden gemaakt. De realisatie van een aansluiting kan direct zichtbaar zijn in het systeem of aan de hand van rapportages. In het laatste geval kunnen de aansluitingsrapportages op de volgende wijze worden verkregen:

- direct uit het systeem (in het systeem geprogrammeerde rapportage);

- met behulp van een rapporteringstool;

- extracomptabel door het samenvoegen van verschillende databronnen in bijvoorbeeld een Excel-lijst.

Het gebruik van rapportages (en tools) komt veel voor, waarbij de aansluitingen veelal IT-afhankelijke gebruikerscontroles zijn. IT-afhankelijk duidt op het aspect dat de gebruiker weliswaar de controle uitvoert, echter hiervoor steunt op de juiste opzet, bestaan en werking van de gedefinieerde aansluiting/rapportage.

Aansluiting/verband-controles. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-f-groot.jpg){kind=link}

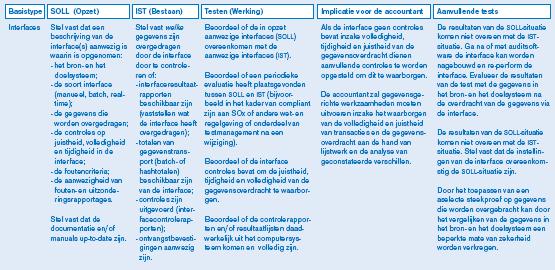

Interfaces

Interfacecontroles zijn controles die zich richten op de kwaliteitsaspecten integriteit (juistheid, volledigheid, tijdigheid). Een interface is een (automatische) overdracht van gegevens tussen twee of meer applicaties of tussen modules binnen één applicatie. Dit kunnen onder andere financiële, operationele en betalingsgegevens zijn. Voor het overdragen van de gegevens bestaan ruwweg de volgende drie mogelijkheden:

- manuele overdracht: applicatie X produceert een lijst die manueel wordt ingevoerd in applicatie Y;

- volledig automatische overdracht (online, real-time): applicatie Y gebruikt direct data van systeem X en/of vice versa;

- overdracht via up-/download van gegevens: applicatie X genereert een file, die wordt ingelezen in applicatie Y.

Onafhankelijk van het soort interface gaat het in alle gevallen om een overdracht van gegevens tussen twee of meer applicaties of tussen modules binnen één applicatie. Voorbeelden van interfacecontroles zijn:

- hashtotalen; voor het verkrijgen van zekerheid omtrent de juistheid en volledigheid van de invoer en uitvoer door middel van controlevergelijkingen. Bij een hashtotaal kan de controletelling gebaseerd zijn op bijvoorbeeld het optellen van alle rekeningnummers;

- ontvangst- en bevestigingsberichten.

Interfaces. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-3-Perk-g-groot.jpg){kind=link}

Samenvatting

De beschreven trends alsmede ontwikkelingen als ‘sustainable compliance’ en (IT) governance maken dat steeds meer applicatiecontroles worden opgenomen in de bedrijfsprocessen. Hierdoor zal zowel de financial auditor als de IT-auditor in toenemende mate met applicatie- en IT-afhankelijke manuele controles te maken krijgen. De aard en opzet van de controle is sterk afhankelijk van de applicatie en het soort applicatiecontrole. De zes basistypen applicatiecontroles die kunnen worden onderscheiden zijn in dit artikel beschreven. Hierbij hebben we getracht een handreiking te leveren voor zowel de IT- als de financial auditor voor wat betreft het testen van de applicatiecontroles, de implicaties voor de accountant en de eventueel noodzakelijke aanvullende tests.

Literatuur

[Beug06] Mw. B. Beugelaar RE RA en drs. C.J. Visch RA, Integrated audit: een uitdaging voor de auditor?, Compact 2006/2.

[Brou06] Drs. P.P.M.G.G. Brouwers RE RA, drs. M.A.P. op het Veld RE en drs. ing. A.T.J. Lissone, Tool-based monitoring en auditing van ERP-systemen, van hebbeding naar noodzaak, Compact 2006/2.

[Fijn06] R. Fijneman, E. Roos Lindgreen en K.H. Ho, IT-auditing en de praktijk, juli 2006.

[Gils06] H. van Gils, IT controls KPC, juli 2006.

[ITGI06] IT Governance Institute, The Role of IT in the Design and Implementation of Internal Control Over Financial Reporting 2nd Edition, September 2006.

[Jenk01] B. Jenkins, P. Cooke en P. Quest, An Audit Approach to Computers, maart 1992.