Voor velen is SEPA nu wellicht nog een onduidelijk begrip, maar SEPA zal de komende tijd de nodige aandacht gaan opeisen. Het is een flinke uitdaging voor banken, maar wel één die belangrijke kansen biedt. SEPA is op 28 januari 2008 in werking getreden. Dit artikel beschrijft de impact van SEPA op het huidige interbancaire binnenlands en buitenlands betalingsverkeer. Tevens gaat het in op de keuzen die een bank gemaakt heeft en welke variabelen van invloed zijn geweest op die keuze. Het artikel sluit af met een beschouwing van de relevantie van SEPA voor de IT-auditor.

Inleiding

Globalisering, consolidatie in de financiële sector en technologische ontwikkeling zijn de voornaamste trends die in het recente verleden – en tevens in de toekomst – tot een verandering van het interbancair betalingsverkeer hebben geleid en zullen leiden. Door de wereldwijde globalisering is het grensoverschrijdend betalingsverkeer de laatste decennia sterk gegroeid. In Europa is dit effect versterkt door de komst van de euro en door de ingebruikname van een Europees settlementsysteem (TARGET). Terwijl begin 1999 slechts één op de acht interbancaire betalingen over de grens werd gestuurd, geldt dit nu voor bijna één op de vier ([Capg06]). Deze ontwikkeling weerspiegelt de toegenomen Europese economische en financiële verwevenheid en is een teken dat het eurogebied steeds meer beschouwd kan worden als één markt.

Als gevolg van bovenstaande ontwikkelingen hebben de Europese Commissie en het Europese Systeem van Centrale Banken de ambitie uitgesproken om de huidige diversiteit van (lokale) betaalinstrumenten binnen Europa te transformeren naar één geïntegreerde markt. Eén van de initiatieven die tot het bereiken van deze ambitie moet leiden, is SEPA. SEPA staat voor Single Euro Payments Area, waarin de klant gebruik kan maken van een gestandaardiseerde set betaalinstrumenten voor overschrijvingen (credit transfer), automatische incasso (direct debit) en debit- en creditcards. Iedere grensoverschrijdende eurobetaling dient met hetzelfde serviceniveau en tegen dezelfde tarieven te worden verwerkt. De banken hebben een belangrijke taak in het realiseren van SEPA. In dit artikel staat het onderwerp SEPA en de impact hiervan op Nederlandse banken centraal. In de eerste paragraaf wordt de bestaande infrastructuur voor betalingsverkeer beschreven. In de volgende paragraaf wordt dieper ingegaan op de inhoud en vereisten van SEPA, waarna de impact banken in de derde paragraaf wordt beschreven. Mogelijke scenario’s voor de toekomstige infrastructuur voor betalingsverkeer komen in de vierde paragraaf aan de orde, waarna in de laatste paragraaf de relevantie van SEPA voor de IT-auditor wordt belicht. Het artikel sluit af met een conclusie.

Hoe is de bestaande infrastructuur voor betalingsverkeer weergegeven?

Door de introductie van SEPA is de bestaande infrastructuur voor het verwerken van betalingsopdrachten aangepast. SEPA schrijft een Europese clearing- en settlementinfrastructuur voor, terwijl de bestaande infrastructuur voor clearing en settlement zich voornamelijk op nationaal niveau heeft ontwikkeld. Om uiteindelijk tot een inschatting te komen van de impact van de invoering van SEPA, worden allereerst de basisprincipes van het huidige functioneren van de betaalmarkt beschreven.

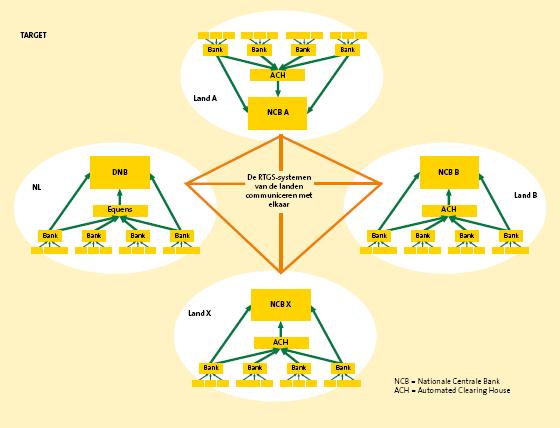

Figuur 1 geeft de principes weer van het bestaande betalingsverkeer binnen de eurozone.

Figuur 1. Overzicht huidige betalingsverkeer binnen de eurozone. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2008-1-Houwelingen-1-groot.jpg){kind=link}

In Nederland was het TOP-systeem een Real Time Gross Settlement (RTGS)-systeem dat zorgde voor de afwikkeling van nationaal interbancair betalingsverkeer. Zoals in Nederland gebruik werd gemaakt van TOP, maakte elke centrale bank (binnen de eurozone) gebruik van een eigen RTGS-systeem. Een basisprincipe voor het buitenlands betalingsverkeer is dat iedere lokale bank een rekening heeft bij de centrale bank van het betreffende land. Doordat de RTGS-systemen van de centrale banken met elkaar kunnen communiceren, kunnen betalingen in de eurozone relatief eenvoudig worden afgehandeld. De RTGS-systemen van de verschillende landen samen worden ook wel TARGET genoemd.

Met TOP/TARGET is een systeem gerealiseerd dat een veilige en betrouwbare basis verzorgt voor grensoverschrijdende betalingen op RTGS-basis. Op deze wijze vond een directe en definitieve afhandeling van betalingen plaats (hard betalingsverkeer), op voorwaarde dat de opdrachtgevende bank voldoende dispositieruimte had bij haar centrale bank. De rekening van de ontvangende bank wordt niet gecrediteerd voordat de rekening van de zendende bank is gedebiteerd dan wel dat de dispositieruimte is geblokkeerd, waardoor bij de ontvangende bank altijd zekerheid bestaat over via TARGET te ontvangen gelden. TARGET vormt hierdoor het meest betrouwbare systeem voor het afhandelen van betalingsverkeer.

Naast TARGET wordt ook een ander systeem gebruikt voor het afhandelen van hoogwaardig betalingsverkeer in euro’s, namelijk EURO1. EURO1 wordt beheerd door de Euro Banking Association (EBA) en is een nettosettlementsysteem voor de afhandeling van overschrijvingen en incasso’s. Het grote verschil tussen EURO1 en TARGET1 is dat door middel van het eerste systeem commerciële bankgelden op dagbasis worden afgewikkeld, terwijl laatstgenoemde de settlement van nationale centralebankgelden op real-time basis verzorgt. De kosten per transactie zijn bij verwerking via EURO1 lager dan via TARGET1, terwijl de lidmaatschapskosten hoger zijn.

De Europese banken hebben hard gewerkt aan de implementatie van een gezamenlijk betaalsysteem voor betalingen tussen financiële instellingen, TARGET2 genoemd. TARGET2 vervangt de huidige infrastructuur door een enkelvoudig technisch platform (Single Shared Platform). Binnen TARGET2 wordt een universele prijsstructuur voor nationale en grensoverschrijdende betalingen gehanteerd. TARGET2 is vanaf 19 november 2007 gefaseerd ingevoerd. Nederland is op 18 februari 2008 op TARGET2 overgegaan. Met de komst van TARGET2 wordt er geen onderscheid meer gemaakt tussen nationaal en grensoverschrijdend betalingsverkeer. De relatie tussen rekeninghouders en centrale banken blijft echter nationaal en wordt niet gecentraliseerd.

De vervanging van het TOP-systeem door het centrale TARGET2-platform heeft tot gevolg dat de systemen van banken die nu aanleveren aan en/of afnemen van TOP, zijn aangepast (inclusief interfaces). Het grote voordeel van TARGET2 is dat er nu voor alle banken een uniforme interface naar het TARGET2-platform is ontstaan. Daardoor kunnen (internationale) netwerkbanken groeien naar één Europees payment center.

Wat is SEPA?

Op 28 januari 2008 is Single Euro Payments Area (SEPA) ingevoerd. Dit moet uiteindelijk leiden tot een geïntegreerde Europese markt voor betalingsverkeer in euro. Bedrijven en consumenten kunnen nu in heel Europa betalingen in euro verrichten en ontvangen, op een even veilige en efficiënte manier als voor 28 januari reeds het geval was met binnenlandse betalingen. SEPA bestaat uit: één munteenheid, één set van betalingsinstrumenten (zoals Europese overschrijvingen, Europese domiciliëringen en kaartbetalingen), efficiënte verwerkingsinfrastructuur voor eurobetalingen, universele technische standaarden, universele bedrijfsvoering, een geharmoniseerde juridische basis, en continue ontwikkeling van nieuwe, klantgerichte diensten ([ECB06]). De bestaande inrichting van betalingsverkeer is gefragmenteerd en werd bepaald door lokale behoefte, gebruiken, standaarden, etc. De standaardisering van de verwerking van betalingsverkeer zou tot efficiency en een verbeterde marktwerking moeten leiden ([CEC05]).

SEPA is niet alleen van toepassing op grensoverschrijdend betalingsverkeer. Binnen SEPA worden alle retailbetalingen in euro’s binnen de eurozone als nationaal gezien. Dit impliceert dat elke eurobetaling van en naar rekeningen binnen één van de landen in de eurozone een SEPA-betaling is ([ECB06]). Iedere bank dient per 28 januari 2008 de SEPA-producten te kunnen verwerken door middel van de nieuwe verwerkingsstandaarden. Vanaf 28 januari 2008 functioneren bestaande producten en SEPA-betaalproducten naast elkaar; de ECB streeft ernaar dat eind 2010 de kritische massa van transacties naar SEPA-producten is gemigreerd ([ECB06]). De komende jaren zal een overgangstermijn zijn waarin Europese producten worden geïntroduceerd en Nederlandse overschrijvingen, betaalkaarten en automatische incasso’s worden uitgefaseerd. Exacte einddata zijn niet bekend; ieder product wordt individueel gemigreerd ([NVB07]). De landen die betrokken zijn bij SEPA, zijn de EU-lidstaten, plus Zwitserland, IJsland, Liechtenstein en Noorwegen.

SEPA bestaat uit twee delen: 1. een Europees wettelijk kader om alle euro- en niet-eurobetalingen gelijk te stellen, en 2. specifieke (technische) standaarden en richtlijnen ten behoeve van de realisatie van pan-Europees betalingsverkeer.

Het wettelijk kader is opgesteld door de Europese Commissie. De Europese Commissie heeft de Payment Services Directive (PSD) gecreëerd die voor de opheffing van de wettelijke barrières moet zorgen. De huidige Europese markt van betalingsverkeer is nationaal ingericht. De PSD dient op 1 november 2009 in nationale wetgeving te zijn verankerd. Eén van de doelstellingen van deze richtlijn is het efficiënt inrichten van betalingsverkeer. Niet-zichtbare kruissubsidies dienen te worden vermeden en kosten van betaalmiddelen dienen zichtbaar te worden gemaakt in de prijs. Hierdoor wordt de gebruiker gestimuleerd te kiezen voor efficiënte betaalmiddelen, waardoor een kostenbesparing kan worden bereikt. Tevens wordt door de richtlijn de regelgeving voor Europese concurrentie geharmoniseerd en wordt informatievoorziening aan de gebruiker vergroot.

De standaarden en richtlijnen zijn door de European Payment Council (EPC) geformuleerd. De EPC, als de vertegenwoordiger van de gehele Europese banksector, zorgt voor een ondersteunend technisch kader bij de realisatie van SEPA. De EPC houdt zich bezig met het ontwikkelen van interbancaire standaarden en afspraken over pan-Europese betaalinstrumenten gericht op SEPA. De EPC heeft een aantal interbancaire standaarden (‘schemes’ of ‘rulebooks’) ontwikkeld ten behoeve van automatische verwerking van alle eurobetalingen ([ECB06]). Een SEPA-scheme biedt een set van regels, best practices en standaarden voor het interbancair verwerken van een SEPA-betaling, zoals dit is overeengekomen tussen de diverse Europese banken. Binnen SEPA worden drie betalingsinstrumenten onderkend: credit transfer (overschrijvingen), direct debit (automatische incasso) en cards (debit- en creditkaartbetalingen). Voor ieder betalingsinstrument is één scheme opgesteld, dat vervolgens door alle banken en aanbieders van infrastructuur wordt gehanteerd ([EPC05a]). In dit scheme worden de voorwaarden gecreëerd voor interoperabiliteit tussen banken en tussenpartijen binnen één transactiestroom.

Wat zijn de gevolgen voor banken?

Voor de Nederlandse bancaire sector heeft SEPA aanzienlijke gevolgen. Nederland behoort op het gebied van betalingsverkeer tot de koplopers van Europa; de nationale betaalproducten zijn betrouwbaar en efficiënt. Ook op het gebied van governance van het betalingsverkeer loopt Nederland voorop; het Nederlandse marktmodel voor het collectieve betalingsverkeer bevordert marktwerking en markttransparantie. Hierdoor is een gelijkwaardig speelveld voor de verschillende partijen in de betaalketen ontstaan ([Curr06]). De voordelen van SEPA voor een land met een efficiënte betaalinfrastructuur zullen daardoor waarschijnlijk pas op langere termijn zichtbaar zijn.

De uiteindelijke gevolgen van SEPA voor een bank worden bepaald door de strategische doelstellingen van de betreffende bank. Welke producten biedt een bank aan haar klanten aan en welke wil de bank in de toekomst aanbieden? Ook de kosten van de verschillende producten en processen dienen in ogenschouw te worden genomen.

In deze paragraaf worden de gevolgen van SEPA voor de Nederlandse banken toegelicht. Een onderscheid zal worden gemaakt tussen strategische en operationele gevolgen.

Strategische impact

De totstandkoming van de markt voor betalingsverkeer binnen SEPA wordt beïnvloed door diverse partijen en mogelijkheden. Door de implementatie van SEPA zal het Europese betalingsverkeer op de huidige Nederlandse betaalpiramide gaan lijken (zie figuur 1). Een verschil hierbij is de aanwezigheid van meerdere Automated Clearing Houses (ACH’s) en de mogelijkheden voor bilaterale verwerking tussen banken. Voor ACH’s biedt SEPA de mogelijkheid om op Europees niveau diensten aan te bieden, waardoor schaalvoordelen kunnen worden behaald. Het is niet te verwachten dat er meerdere lokale ACH’s blijven bestaan. Er zullen naar verwachting enkele grote bulkverwerkende ACH’s ontstaan, naast een aantal nichespelers ([EPC05b]). Indien een ACH namelijk schaalvoordelen kan bereiken door het verwerken van grote volumes betalingsopdrachten, kan deze ACH met lagere tarieven concurreren.

Naast de huidige SEPA-producten bestaat de mogelijkheid tot het leveren van additionele diensten. Deze diensten, die extra functionaliteiten bieden ten opzichte van de huidige SEPA-schemes, zijn vooral gericht op de klanten van banken. E-invoicing, online- en mobile-payments zijn enkele voorbeelden hiervan. De EPC is van mening dat deze diensten niet nationaal georiënteerd mogen zijn, aangezien zij dan in strijd zijn met het doel van SEPA (één uniforme betaalmarkt). Daarom is een aantal criteria gedefinieerd waaraan deze producten dienen te voldoen: niet tegenstrijdig met de SEPA-schemes, volledige transparantie binnen de bankenindustrie, en ontwikkeld op basis van marktbehoefte.

Uit ons onderzoek is gebleken dat grotere banken al in vroeg stadium zijn begonnen met de voorbereiding en implementatie van SEPA. Duidelijk is dat grootbanken de introductie van SEPA als kans zien om hun strategie en operatie op het gebied van payments opnieuw onder de loep te nemen. Gezien de kosten die gepaard gaan met de implementatie van SEPA en het op grote schaal faciliteren van betalingsverkeer, zijn nieuwe samenwerkingsvormen opportuun. Het is de verwachting dat in de markt een consolidatie zal optreden als gevolg van partnerships en in- en outsourcing. Een nauwlettende afweging van diverse factoren zoals winstgevendheid, omvang en businessstrategie is daarbij bepalend voor de meest ideale constructie. Grootbanken zijn daarom voornamelijk gericht op de kansen die SEPA kan bieden en maken daarbij gebruik van scenarioanalyses om te komen tot een keuze van het meest aantrekkelijke alternatief. In de volgende paragraaf wordt dieper ingegaan op de mogelijke samenwerkingsvormen.

Aan de andere kant is gebleken dat kleine banken vooral een afwachtende en conservatieve houding hadden ten aanzien van SEPA en veelal blijven vasthouden aan huidige betaalproducten.

Operationele impact banken

SEPA vormde de aanleiding voor een structurele verandering van de processen en ondersteunende IT-systemen binnen Nederlandse banken. Een belangrijk onderdeel van SEPA is een Europese clearing- en settlementinfrastructuur. Tot op heden had de infrastructuur voor clearing en settlement van retailbetalingen zich op een nationaal niveau ontwikkeld. In SEPA zijn de mogelijkheden voor concurrentie tussen clearing & settlement-partijen vergroot. Deze partijen kunnen concurreren om services met toegevoegde waarde te leveren, tegen verschillende prijsmodellen en serviceniveaus ([EPC05a]).

De bankindustrie heeft de voorkeur uitgesproken voor het ontwikkelen van een Pan Europees Automated Clearing House (PEACH) met eerlijke en open toegang voor alle betrokken partijen. Banken zijn echter vrij om één of meer Clearing and Settlement Mechanisms (CSM’s) te kiezen voor het afhandelen van de SEPA-transacties ([NVB07]). Transacties mogen ook bilateraal worden verwerkt tussen banken onderling. Wel dienen banken bereikbaar te zijn voor het ontvangen van betalingsbestanden van iedere andere bank in de SEPA-zone door middel van PEACH-compliant ACH als directe of indirecte deelnemer ([EBA07]). Voor het versturen van betalingsbestanden zijn zij dus vrij om eigen kanalen en clearing & settlement-partijen te kiezen.

Het gebruik van een ACH is gelimiteerd aan de volgende twee alternatieven:

- Pan-European ACH compliant ACH: een ACH die in staat is clearing en settlement voor SEPA-betalingen te verrichten binnen het gehele SEPA-gebied.

- SEPA-scheme compliant ACH: een CSM die in staat is SEPA-betalingen te verwerken binnen een gedefinieerde markt (CSM’s mogen ervoor kiezen om alleen of in combinatie met andere CSM’s een PEACH te vormen) ([EBA07]).

Om als SEPA-compliant te kunnen worden aangemerkt, zijn specifieke criteria gedefinieerd. Het gaat voor dit artikel te ver om op deze criteria in te gaan. Wel is het van belang dat banken hun interfaces moeten aanpassen om berichtenverkeer met een CSM mogelijk te maken.

Het is de verwachting dat een netwerk van infrastructuren zal ontstaan, waarbinnen het mogelijk is voor individuele aanbieders van infrastructurele diensten om volledige bereikbaarheid te kunnen waarborgen. Eerlijke en open toegang tot iedere willekeurige infrastructuur moet zijn gegarandeerd, waarbinnen alle deelnemers afgeschermd zijn van de risico’s die kunnen ontstaan door deelname van andere partijen ([EBA07]).

Er is op dit moment één systeem dat voldoet aan de technische eisen en doelstellingen van PEACH. Dit is het STEP2-systeem van de Euro Banking Association (EBA). De EBA is een samenwerkingsverband van Europese banken en Europese vestigingen van niet-Europese kredietinstellingen. Binnen Nederland hebben ABN AMRO, ING, Rabobank en DNB een lidmaatschap bij EBA; DNB is hierbij user member. Echter, banken kunnen zich ook aansluiten bij een alternatief netwerk van CSM’s en op deze wijze volledige dekking bereiken.

Nationale betaalproducten kunnen vanaf 28 januari een concurrerende Europese variant naast zich treffen. Daarnaast zullen een aantal Nederlandse producten verdwijnen. De SEPA-producten (overschrijving, incasso, betaalpas) dekken 92 procent van alle niet-chartale betalingen van Nederlandse rekeninghouders af ([NVB07]). Dit impliceert dat banken in de komende jaren zowel Nederlandse als Europese betaalproducten en -diensten blijven aanbieden aan hun klanten. Dit kan tot additionele kosten en investeringen leiden. Voor de Europese betaalproducten zijn wijzigingen in de huidige systemen en processen vereist. Belangrijke wijzigingen zijn:

- Internationale overschrijvingen dienen met dezelfde snelheid te worden verwerkt als nationale overschrijvingen. Om dit te kunnen bereiken is een Europese standaard afgesproken voor het uitwisselen van berichtenverkeer tussen banken onderling. De nieuwe standaard is SEPA XML, oftewel XML ISO 20022.

- Tevens zijn de huidige (Nederlandse) rekeningnummers vervangen door IBAN-nummers. IBAN staat voor International Bank Account Number en dient als identifier voor alle rekeningnummers binnen Europa. Het binnenlandse BBAN is afgeschaft.

- Ook de BIC (Bank Identifier Code) wordt verplicht op overschrijvingen en incasso’s vermeld, zowel bij nationale als internationale betalingen. Banken dienden dus tijdig een inventarisatie te hebben gemaakt van de benodigde IBAN’s en BIC’s om te voorkomen dat betalingen niet (tijdig) worden uitgevoerd. Ook de technologie is aangepast. IBAN’s kunnen in lengte variëren; de Nederlandse IBAN heeft achttien tekens, dit is echter niet in andere landen het geval. Systemen dienden te worden ingesteld op deze variabele lengte. Ook controleslagen ter verificatie van het rekeningnummer zijn ingebouwd. Daarnaast zijn door de EPC criteria gesteld voor IBAN/BIC-databases, waardoor banken conversies kunnen maken van de nationale routingstandaarden naar de BIC’s.

- Voor cliënt-bankverkeer en bank-cliëntverkeer is nog geen definitieve standaard afgesproken, de XML-standaard is aanbevolen. Binnen de huidige Nederlandse standaarden kunnen IBAN en BIC niet worden gebruikt; daarom dienen deze vervangen te worden. Er is echter nog geen overeenstemming bereikt op Europees niveau over de definitieve invulling en criteria. De huidige Nederlandse standaard (CtoB/BtoC) levert diverse managementinformatie op over geweigerde en ingetrokken incasso’s en overschrijvingen, gestorneerde incasso’s, verwerkte acceptgiro’s en namen en adressen van begunstigden. Er is binnen de EPC nog geen standaard ontwikkeld voor deze rapportagefunctionaliteit ([NVB07]).

- De invoering van Europese incasso’s zal in 2009 plaatsvinden. Allereerst moet de wetgeving omtrent automatische incasso’s definitief worden gemaakt. Juridische aspecten dienen nog te worden uitgewerkt, evenals de mogelijkheden van het migreren van bestaande contracten naar SEPA-incasso. Ook veiligheid en geschillenafhandeling zijn nog openstaande punten ([NVB07]).

- Voor cards zijn er nog geen definitieve data bekend; wel is vastgesteld dat de infrastructuur voor cardbetalingen naar de EMV-standaard wordt gemigreerd. Echter, voor cards is nog geen scheme opgesteld, alleen een framework. Dit dient nog verder te worden uitgewerkt ([NVB07]).

- De infrastructuur voor cardbetalingen dient te worden aangepast naar de Europese standaard. Hierdoor moeten alle kaarten een Europees bereik krijgen. Passen en terminals worden daarom aangepast. Een voorbeeld hiervan is de nieuwe card met chiptechnologie, in plaats van de huidige magneetstrip.

- De Nederlandse acceptgiro zal verdwijnen en geleidelijk worden vervangen door bestaande of nieuwe SEPA-producten.

De volledige (technische) uitwerking van de SEPA-producten is uitgeschreven in de schemes, de implementatierichtlijnen en het SEPA-datamodel. Hierin staan onder andere de procesgang, de dataformats en de maximale verwerkingstijdlijnen voor betalingen.

Een aandachtspunt bij bovengenoemde standaarden is het feit dat de EPC zich tot dusver alleen gericht heeft op standaarden voor het interbancaire betalingsverkeer. Voor het cliënt-bankverkeer en bank-cliëntverkeer zijn nog geen uniforme standaarden vastgesteld. De EPC is van mening dat dit berichtenverkeer behoort tot het concurrentiedomein van banken. Een minimumniveau van standaardisatie is echter vereist om een soepele acceptatie van SEPA-producten door eindgebruikers mogelijk te maken.

Een ander aandachtspunt is beveiliging van betalingen, vooral op het gebied van internetbankieren, creditcardbetalingen via internet en e-payments. Tot op heden is geen specifieke regelgeving omtrent beveiliging opgesteld. De EPC is van mening dat ook dit tot de verantwoordelijkheid van de individuele banken behoort. Gezien het belang van de financiële en reputatierisico’s die voortvloeien uit deze vormen van betalingen, rijst de behoefte aan nadere regelgeving op Europees niveau ([EBA07]).

Aanpak en scenario’s

De eerste stap in het complianceproces was een inventarisatie van de omvang van het huidige betalingsverkeer, waarbij aandacht is besteed aan het aantal transacties (binnen Nederland en binnen de eurozone), de spreiding van deze transacties (per land en per ontvangende bank) en de kosten en opbrengsten per betaalproduct (zowel nationaal als binnen de eurozone). Na het in kaart brengen van de huidige betalingsstructuur hebben banken hun ambities bepaald voor het ‘SEPA-tijdperk’. Op basis van haar kerncompetenties en strategische doelstellingen heeft een bank een keuze gemaakt tussen een aantal scenario’s. De verschillende mogelijkheden zijn weergegeven in figuur 2.

Banken zijn vrij om één of meer Clearing and Settlement Mechanisms te kiezen voor het afhandelen van de SEPA-transacties. Factoren die deze keuzen kunnen beïnvloeden, zijn het transactievolume, de prijs, de kwaliteit en de functionaliteit van een CSM ([NVB07]).

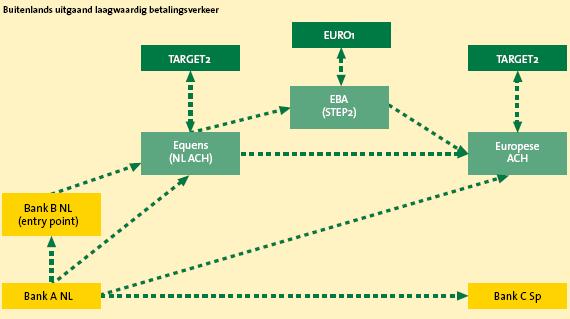

Figuur 2. Scenario’s grensoverschrijdend betalingsverkeer SEPA.

Zoals in figuur 2 te zien is, zijn er verschillende mogelijkheden voor een bank om grensoverschrijdende transacties te verwerken.

Veel landen binnen de eurozone hebben ieder een eigen Automated Clearing House. Het staat banken vrij om een ACH te kiezen in één van de deelnemende landen. Indien de buitenlandse betalingen van een bank vooral naar één specifiek land worden overgemaakt, is het gebruikmaken van de diensten van een ACH in dat land een goede optie. Er kunnen met deze ACH specifieke afspraken worden gemaakt omtrent tarifering en het format voor het aanleveren van de berichten. Betalingsopdrachten kunnen in dit geval ook via TARGET2 worden verstuurd. Afhandeling via TARGET2 heeft de grootste zekerheid, maar is relatief duur: 0,80 euro per transactie. Voor banken die veel buitenlandse betalingen versturen is TARGET2 dan ook een dure optie. In Nederland is Equens de enige CSM. Veel banken laten hun SEPA-betalingsverkeer via Equens lopen. Equens kan dit betalingsverkeer via een andere CSM of via het STEP2-netwerk van EBA laten verlopen. Voor het huidige betalingsverkeer maken de banken al gebruik van de dienstverlening van Equens. Het voordeel voor kleinere banken is hierbij dat er relatief weinig wijzigingen hoeven te worden aangebracht in systemen en interfaces. Uit ons onderzoek blijkt dat veel banken de voorkeur hebben gegeven aan dit scenario.

Een andere mogelijkheid voor een bank om eurobetalingen naar een andere Europese bank te versturen is direct via het STEP2-systeem van EBA. Er zijn echter verschillende criteria opgesteld waar een directe deelnemer aan moet voldoen. De eerste voorwaarde is dat de bank een (hoofd)kantoor moet hebben in één van de landen van de Europese Unie, daarnaast gelden er voorwaarden met betrekking tot de omvang en gezondheid van de bank (balanstotaal, liquide middelen, credit rating). Niet alle banken voldoen aan deze criteria, waardoor de keuze voor directe deelname niet voor alle banken een optie is. Daarnaast zijn er relatief hoge lidmaatschapskosten verbonden aan deelname aan EBA, de kosten per transactie zijn daarentegen relatief laag. Tevens dienden de bestaande betalingssystemen te worden aangepast aan de vereisten van EBA. Dit vergde aanvullende investeringen. Het voordeel dat deelname aan EBA biedt, zijn de lagere kosten per transactie en volledige reachability. Vooral voor banken met veel grensoverschrijdende betalingen is EBA een goede optie; door de lage transactiekosten kunnen schaalvoordelen worden behaald.

Indien een bank niet voldoet aan de criteria voor directe deelnemer aan het EBA STEP2-systeem, bestaat de mogelijkheid om indirecte deelnemer te worden. Hierbij kiest de bank een agent-bank voor het ontvangen van eurobetalingen vanuit andere landen. Dit zogenoemde entry point dient een directe deelnemer te zijn en moet zich in hetzelfde land bevinden ([EBA04]). Indien een bank een relatief laag volume buitenlandse betalingen heeft, is het voor haar voordeliger om indirecte deelnemer te worden. Wel dient de bank met de agent-bank afspraken te maken omtrent aanlevering van betalingsopdrachten (berichtenformat, systeemtechnische vereisten) en de tarieven hiervoor.

Indien een bank eigen vestigingen in meerdere landen in de eurozone heeft, kan deze bank de buitenlandse betalingsopdrachten ook naar een eigen vestiging in dat betreffende land versturen. Deze vestiging verwerkt deze opdrachten vervolgens via het door die bank gekozen scenario. Dit is een goede optie voor een bank die zelf weinig betalingsopdrachten verstuurt. Als deze bank de opdrachten verstuurt naar een vestiging met veel betalingsopdrachten, kunnen daar kostenvoordelen worden behaald.

Zoals uit de beschreven scenario’s blijkt, zijn er diverse opties mogelijk voor banken om SEPA-betalingen te versturen en te ontvangen. Echter, niet voor iedere bank is elk scenario even geschikt. Dit is afhankelijk van verschillende factoren, zoals weergegeven in figuur 3.

Figuur 3. Factoren bepalend voor het SEPA-scenario.

De keuze voor een bepaald scenario is afhankelijk van de omvang van het huidige buitenlandse eurobetalingsverkeer. Kleine banken zullen hun strategie aanpassen en zich richten op hun kerncompetenties. De overige dienstverlening (waaronder verwerken van SEPA-betalingen) kan worden uitbesteed aan gespecialiseerde aanbieders, zoals een grootbank of clearing house.

Grootbanken zijn in staat de volledige betalingscyclus voor alle SEPA-producten aan te bieden. Voor grootbanken is het verwerken van betalingen een onderdeel van de primaire dienstverlening. Hierdoor is het strategisch belang dermate groot dat zij dit proces niet kunnen uitbesteden. Het is voor deze banken cruciaal om een zo groot mogelijk aantal transacties te verwerken, zodat zij op basis hiervan kostenvoordelen kunnen behalen. Om dit te realiseren is insourcen een relevante optie.

Het belangrijkste onderscheid kan worden gemaakt in banken met veel of weinig betalingsopdrachten. Voor banken met veel betalingsopdrachten is het scenario EBA – directe deelnemer interessant; door de grote hoeveelheden betalingsopdrachten kunnen kostenvoordelen behaald worden en kunnen de lidmaatschapskosten worden terugverdiend. Ook kunnen deze banken ervoor kiezen om betalingsopdrachten voor kleinere banken te gaan verwerken en zo gaan fungeren als entry point. Hierdoor kan de bank haar diensten uitbreiden en haar strategische positie versterken.

Voor banken met weinig betalingsopdrachten wegen de kosten van dit scenario niet op tegen de opbrengsten. Dit kan het geval zijn voor een kleinere bank die zich vooral richt op beheer van effectenportefeuilles en waarbij het aanbieden van betalingsproducten vooral aanvullende dienstverlening is (commodity) en niet de corebusiness. Voor deze banken zijn de alternatieven Equens of een Europese ACH een betere optie.

Wat is de relevantie voor de IT-auditor?

Vanuit maatschappelijk belang is het cruciaal dat de kwaliteitsaspecten integriteit, vertrouwelijkheid en beschikbaarheid zijn gewaarborgd binnen het betalingsverkeer. Daarnaast steunt het betalingsverkeer in grote mate op IT-systemen. Onder invloed van een aantal trends en nieuwe ontwikkelingen, waaronder SEPA, voelt het management zich steeds meer genoodzaakt een IT-auditor in te schakelen om kritisch naar de betaal- en afwikkelingsinfrastructuur te kijken. IT-auditors zullen kaders scheppen of randvoorwaarden stellen om te bevorderen dat betaal- en afwikkelsystemen die van belang zijn voor het ongestoord functioneren van de financiële structuur, voldoen aan de kwaliteitsaspecten integriteit, vertrouwelijkheid en beschikbaarheid. SEPA vormt aanleiding voor een structurele verandering van de processen en ondersteunende IT-systemen binnen Nederlandse banken. Daarbij is het van belang om de genoemde kwaliteitsaspecten niet uit het oog te verliezen. Het object van onderzoek (en van de IT-auditor) zijn de IT-systemen en betalingsprocessen benodigd voor de afwikkeling van betalingsopdrachten van de Nederlandse banken binnen de eurozone.

Een kritiekpunt vanuit het eurosysteem op de huidige status van de voorbereiding op SEPA, is dat er relatief weinig aandacht is gegeven aan de beveiliging rondom betalingsverkeer, vooral op het gebied van internetbankieren en betalingen op internet door middel van creditcards. De EPC heeft zich tot nu toe vooral gericht op beveiliging tussen banken onderling en niet op end-to-end beveiliging van een betaaltransactie. Gezien het financieel en reputatierisico dat een bank loopt bij een eventueel beveiligingsincident, is het van groot belang voldoende aandacht te besteden aan de beveiliging rondom de volledige keten van betalingsverkeer ([EBA07]).

Door de komst van SEPA hebben banken keuzen gemaakt voor het verwerken van betalingen (in-/outsourcen van betaaldiensten). Hierdoor kunnen nieuwe afhankelijkheden ontstaan. Een rol hierin spelen de (multi)nationale providers van clearing- en settlementdiensten. De ontwikkeling van nieuwe applicaties, interfaces of platformen voor de verwerking van Europese retailbetalingen schept de behoefte aan een beoordeling over de vertrouwelijkheid, beschikbaarheid en integriteit van een dergelijk netwerk. Hier kan de IT-auditor een rol spelen.

Conclusie

Het uiteindelijke beeld van het betalingsverkeer binnen de eurozone kan nu nog niet worden weergegeven. Dit zal pas na een langere periode blijken. De markt van betalingsverkeer kan in de komende jaren behoorlijk gaan veranderen. Banken kunnen diensten van ACH’s gaan overnemen, of ACH’s kunnen fuseren dan wel zich specialiseren.

Ook de omvang van de voordelen van SEPA is op dit moment nog onbekend. Enkele beoogde effecten van SEPA zijn: snellere verwerking van eurobetalingen, een standaardformat voor betalingsopdrachten en reducering van het aantal benodigde bankrekeningen. Deze effecten moeten tot kostenvoordelen voor zowel banken als klanten van banken leiden. Tevens biedt SEPA mogelijkheden tot ontwikkeling van één pan-Europees shared service center voor het verwerken van betalingen. De mate waarin deze beoogde voordelen tot realisatie zullen worden gebracht, is afhankelijk van de uiteindelijke vorming van de betaalmarkt en de mate van acceptatie van SEPA-producten.

Pas na 2010 zal een totaalbeeld van de impact van SEPA kunnen worden gegeven. Dan zal worden gestart met het uitfaseren van nationale producten en zullen de onderlinge verhoudingen tussen de verschillende spelers in de markt van betalingsverkeer duidelijk zijn.

Literatuur

[Capg06] Capgemini and ABN Amro, World Payments report 2006.

[CEC05] Commission of European Communities, Directive of the European Parliament and of the Council on payment services in the internal market, Brussel, 1 December 2005.

[Curr06] Currence, De nationale betaalproducten en SEPA, samenvatting inleiding Ada van der Veer, MKB-congres 19 mei 2006.

[EBA04] EBA Clearing, STEP 2 – Pan-European Bulk Payment Processing System. Functional Overview, Final 3v0 of 24 November 2004.

[EBA07] EBA, Banks preparing for SEPA, versie 2.2, 25 mei 2007.

[ECB06] ECB, The Single Euro Payments Area (SEPA: an integrated retail payments market), 2006.

[EPC05a] EPC, Framework for the evolution of the clearing and settlement of payments in SEPA – including the principles for SEPA ‘scheme’ compliance and re-statement of the PEACH model, version 0.9, 8 November 2005.

[EPC05b] EPC, Impact Paper towards ‘PEACH’. Enclosure to letter No 0143.

[NVB07] NVB, DNB en Currence, De overgang op SEPA, juni 2007.