Bij de verkoop van online-informatie zijn tal van partijen betrokken: eigenaren, aanbieders, distributeurs en afnemers. Deze partijen vertrouwen in veel gevallen op self-reporting als primair mechanisme voor het registreren van verkopen. Mede als gevolg hiervan zijn gegevens over de verkoop van online-informatie niet altijd betrouwbaar. Dit artikel gaat in op de achtergrond en het belang van revenue assurance voor online-informatie en geeft aan op welke wijze de betrokken partijen kunnen samenwerken om de volledigheid van de opbrengsten te waarborgen.[Dit artikel is een bewerking van het onderzoeksrapport ‘Revenue assurance for online digital content’ van KPMG. Aan het rapport is verder meegewerkt door: drs. N. Wielaart, drs. R. van der Brugge RA, prof. dr. Th. Huibers en drs. K. Bakker RA.]

Inleiding

De sector Informatie, Communicatie en Entertainment (ICE) wordt geconfronteerd met een radicale verandering als gevolg van ontwikkelingen zoals internet, online-uitgeven, digitale televisie, online-gaming en het downloaden van muziek. De wereld van online-mogelijkheden is zowel veelbelovend als uitdagend. Veel mediabedrijven, zoals platenmaatschappijen, proberen naarstig te anticiperen op de snelle veranderingen die door het gebruik van internet teweeg zijn gebracht. Door de ontwikkeling van royaltymodellen als gevolg van vorderingen in digitale downloads zullen opbrengstenstromen direct getroffen worden. Order-to-cashprocessen, auteursrechten, de rol van de incassoagenten en thematiek omtrent piraterij bij content providers maken dat alle partijen in het proces kwetsbaar zijn voor het ‘lekken’ van opbrengsten en dat waardevol intellectueel eigendom onbeschermd blijft. Bestaande en toekomstige mediatechnologieën creëren veel nieuwe mogelijkheden. Een van de thema’s die zich voordoen is de wijze waarop in deze online-omgeving winstverhogingen gerealiseerd kunnen worden. Revenue assurance is daarom voor veel bedrijven een belangrijk thema.

Online-informatie – de toekomst is nu

Wat is online-informatie?

Online-informatie is informatie in digitale vorm die op elk gewenst moment beschikbaar is via internet, mobiele telefoon of een andersoortig netwerk – of het nu gaat om studieboeken, artikelen, handleidingen, gedichten, romans, thrillers, presentaties, strips, afbeeldingen, muziek, films of soapseries. Online-informatie kan vaak tegen een kleine vergoeding worden gedownload. De technische mogelijkheden van internet en mobiele netwerken zijn enorm uitgebreid en vrijwel onbeperkt. Samen met de diepgewortelde menselijke behoefte aan kennis, nieuws, achtergrondinformatie, muziek en allerlei vormen van entertainment zorgt deze technologische innovatie ervoor dat digitale content een enorm marktpotentieel heeft. Krachtige media maken digitale content bovendien toegankelijker en leiden waarschijnlijk tot een forse groei van de digitale content. De voorbeelden van deze nieuwe markten zijn talrijk. Zo is de verkoop van ringtones voor mobiele telefoons binnen enkele jaren uitgegroeid tot een miljardenbusiness. Internetgames en mobiele games zijn sterk in opmars. Het succes van iTunes leidt tot een revolutie in de muziekwereld. En op vele andere terreinen worden de mogelijkheden onderzocht. Zo worden voetbalwedstrijden uit de Champions League op internet aangeboden en is de eerste soap per sms al uitgezonden.

Uitbreiden van mogelijkheden

Met de opkomst van intelligente mobiele telefoons en hoogwaardige derdegeneratie mobiele netwerken (UMTS) zullen de mogelijkheden in de toekomst zich nog verder uitbreiden. Een groot aantal partijen is bezig met het maken van video- en muziekdiensten voor de mobiele telefoon. Zo is Real Networks van plan haar muziekdienst Rhapsody geschikt te maken voor de mobiele telefoon. De lancering zal plaatsvinden als er voldoende UMTS-toestellen in omloop zijn en de verwachting is dat er in 2008 meer dan een half miljard UMTS-toestellen zullen zijn. De mogelijkheden op het gebied van video op de mobiele telefoon worden ook onderzocht. In de Verenigde Staten zendt Verizon Wireless de populaire tv-serie ’24’ bijvoorbeeld al uit als miniserie op de mobiele telefoon. Een nieuw buzzword is daarmee geboren: de ‘mobisode’. Bovendien biedt de mobiele telefoon ook mogelijkheden voor het uitvoeren van kansspelen. Diverse partijen ontwikkelen daartoe initiatieven. Lange tijd was de online-verkoop van digitale content in veel sectoren vooral een grote belofte. Marktonderzoekers en -analisten voorzagen een grote groei en schetsten lucratieve vergezichten. De realisatie van die groeicijfers leek steeds opnieuw een jaar op te schuiven. Het lijkt erop dat we momenteel op een keerpunt zitten. De verkoop van digitale content – via internet en mobiele netwerken – neemt sterk toe en vormt in steeds meer sectoren reeds een substantieel deel van de opbrengsten.

Ontwikkelingen in de ICE-sector

Deze ontwikkeling tekent zich vooral af in de sector Information, Communication en Entertainment (ICE). Uitgevers ontwikkelen bedrijfsmodellen om opbrengsten te genereren uit digitale versies van papieren producten. Recent onderzoek van KPMG naar de uitgeverijbranche laat zien dat 62% van de uitgevers binnen twee jaar informatie waarvoor betaald moet worden via het internet wil gaan aanbieden. Op dit moment is dat nog 28%. Het EITO-rapport ([EITO05]) meldt: ‘veel van de opbrengsten van onlinecontent met betrekking tot consumenten komen van ‘uitgeverijen’. Voor het doel van het onderzoek is dit gedefinieerd als alle content die niet expliciet geclassificeerd is als muziek, video, games, d.w.z. content van een groot aantal genres dat vooral op beelden en tekst gebaseerd is’. Ook in de softwaresector genereren online-distributiekanalen steeds hogere opbrengsten. De online-distributie van bijvoorbeeld updates, plug-ins en add-ons is voor veel softwareleveranciers een onmisbaar element in de distributiemix geworden. In de telecomsector zorgen innovaties rond mobiele telefoons en mobiele netwerken voor compleet nieuwe bedrijfsactiviteiten, zoals de verkoop van ringtones, mobiele games en andere mobiele toepassingen, waaronder tv, loterijen en mobiele muziekdiensten. De opkomst van Triple Play, het gecombineerd aanbieden van televisie, telefonie en internet, zal zeker tot een bundeling van diensten en tot andere, complexere opbrengstmodellen leiden. In de strijd tegen de illegale verspreiding van digitale content heeft de muziekindustrie misschien wel het grootste belang bij revenue assurance. De legale online-muziekdistributie groeit razendsnel uit tot een volwaardige pijler naast de klassieke manier van distributie. Het succes van iPod en iTunes laat zien hoe groot het marktpotentieel is en dat terrein kan worden gewonnen op illegaliteit. De markt van betaalde muziekdownloads is het afgelopen jaar verdrievoudigd. Volgens onderzoek van de internationale organisatie van platenmaatschappijen, de IFPI, zijn de inkomsten uit downloaden wereldwijd gestegen van 380 miljoen naar 1,1 miljard dollar ([IFPI06]).

Het thema revenue assurance

Onder online digitale content wordt verstaan: het aanbieden van digitale informatie via het internet, mobiele netwerken of andersoortige netwerken, zonder dat hierbij een link is te leggen met een fysieke goederenstroom. Een online-internetwinkel waar de fysieke producten worden geleverd, valt dan ook buiten de reikwijdte van dit artikel. Onder revenue assurance wordt het ontwerpen, implementeren en onderhouden van een systeem van beheersingsmaatregelen verstaan om de organisatie voldoende vertrouwen in de betrouwbaarheid van de order-to-cashprocessen te geven teneinde meer winst te genereren. In het geval van online revenue assurance leiden downloads van digitale content tijdens het order-to-cashproces tot daadwerkelijke betalingen. De volledigheid van de opbrengsten is hierbij vanzelfsprekend van groot belang. Onder het order-to-cashproces vallen alle processtappen vanaf de initiële bestelling, het downloaden tot en met betaling en verantwoording hiervan in de financiële administratie van een organisatie. Het order-to-cashproces bestaat vaak uit een complex stelsel van vastleggingen, berekeningen en informatie-uitwisseling, waarbij veelal een groot aantal verschillende partijen en informatiesystemen betrokken zijn. Een bijzonder element in het geval van digitale content is het ontbreken van een fysieke productenstroom en fysiek contact met de klant. Traditionele methoden om de volledigheid van de opbrengsten te controleren, zijn daardoor ontoereikend. Elke organisatie die zich bezighoudt met de verkoop van digitale content via online-kanalen wordt met dit thema geconfronteerd. Een aanvullend probleem is dat digitale content nooit uitgeput raakt, maar keer op keer opnieuw kan worden verspreid zonder meerkosten, maar ook zonder meeropbrengsten. Door het gebruik van speciale technologie voor Digital Rights Management (DRM) kan een organisatie deze risico’s en opbrengsten beheersen door illegaal downloaden of kopiëren te voorkomen.

Een revenue-assurancemodel

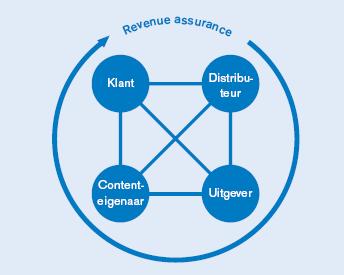

Bij de verkoop van online digitale content zijn ten minste vier rollen voor de marktpartijen te onderscheiden: de klant, de distributeur, de uitgever en de contenteigenaar (zie figuur 1). Een uitgever kan bijvoorbeeld ook een ‘aggregator’ zijn, omdat een ‘aggregator’ het mogelijk maakt digitale muziekbestanden in het juiste format te zetten. In sommige gevallen kunnen meerdere rollen door één marktpartij worden vervuld. Andersom kan ook: meerdere marktpartijen oefenen één rol uit. Revenue assurance is derhalve van belang voor elke marktpartij.

Figuur 1. Vier rollen voor de marktpartijen bij de verkoop van online digitale content.

De volgende revenuemodellen zijn nu in de markt gangbaar:

- een abonnement voor elke aansluiting met beperkt of onbeperkt gebruik;

- een abonnement voor elke service met beperkt of onbeperkt gebruik;

- een vast bedrag en pay-per-view/tik/click/download, etc.;

- gratis content, soms ten behoeve van andere revenuestromen, zoals reclame-inkomsten;

- een bundeling van abonnementen voor telefoon, kabeltelevisie en internet;

- een variabel bedrag afhankelijk van de aard of het totaalbedrag van de transactie.

Het online aanbieden van digitale content impliceert in vrijwel alle gevallen een transformatie van het bedrijfsmodel en daarmee ook van de bedrijfsvoering en interne organisatie. Dit heeft gevolgen voor het proces waarmee digitale downloads worden omgezet in daadwerkelijke opbrengsten, het order-to-cashproces. Het doel van revenue assurance is het verkrijgen van zekerheid over de betrouwbaarheid van dit proces en daarmee het inzicht in of de organisatie alle opbrengsten krijgt waar zij recht op heeft. Revenue-assurancemodellen moeten op maat gemaakt worden om alle problemen van de verschillende opbrengstmodellen te kunnen oplossen.

Order-to-cashproces

De verkoop van online digitale content leidt tot betalingen in omgekeerde richting en tot samenwerking tussen diverse marktpartijen. Hierbij vormt het volume van de verkopen een belangrijke basis voor de verschillende stappen in het order-to-cashproces. In figuur 2 is de waardeketen van het order-to-cashproces weergegeven. Hoewel het lijkt alsof de betaling aan het einde van de waardeketen plaatsvindt, gebeurt dit eigenlijk direct na de bestelling en voor de levering.

Figuur 2. De waardeketen van het order-to-cashproces.

De beheersing ten behoeve van de revenue assurance dient in elke stap te zijn gewaarborgd. Maar wie weet precies hoeveel artikelen er de afgelopen week gedownload zijn? In de uitgeverswereld is de oplageverklaring een algemeen geaccepteerd begrip. Een onafhankelijke accountant verklaart hierbij dat de oplagecijfers – die onder meer worden gebruikt bij het calculeren van advertentietarieven – betrouwbaar zijn. In de wereld van digitale content wordt weinig gebruikgemaakt van onafhankelijke controle en verklaringen. Partijen zijn nog steeds grotendeels afhankelijk van de informatie die door de distributeur van de content wordt verstrekt. Dit fenomeen wordt ‘self-reporting’ genoemd ([KPMG04]). Bij de verkoop van digitale content bestaat geen fysieke goederenbeweging. Om de opbrengsten uit digitale content te beheersen zijn dan ook meer geavanceerde concepten en systemen nodig, waarbij informatietechnologie een belangrijke rol speelt. Zo is revenue assurance bijvoorbeeld in grote mate afhankelijk van goede beheersingsmaatregelen met betrekking tot het proces omtrent het verlenen van toegang tot digitale content aan gebruikers en van adequate facturerings- en incassoprocedures. Dit stelt hogere eisen aan de organisatie en vergt extra aandacht om de volledigheid van opbrengsten te waarborgen en ongeautoriseerd gebruik te voorkomen.

Gehouden Revenue Assurance Onderzoek

Het thema revenue assurance van online digitale content krijgt bij veel organisaties nog maar beperkte aandacht. Naarmate de online-activiteiten zich verder zullen ontwikkelen, zal ook revenue assurance in de toekomst hoger op de agenda komen te staan. Teneinde de huidige situatie in kaart te brengen, heeft KPMG een kort onderzoek uitgevoerd. Hierbij zijn diepte-interviews gehouden met tien organisaties die actief zijn op het gebied van online digitale content. Bij het onderzoek stonden de volgende vragen centraal:

- Hoe hebben organisaties die online digitale content verkopen het order-to-cashproces ingericht?

- Hoe beheersen die organisaties de volledigheid van hun opbrengsten en hoe verkrijgen zij voldoende zekerheid over de volledigheid van de opbrengsten?

- Hoe implementeren en beheersen organisaties het order-to-cashproces en hoe verkrijgen zij zekerheid over de opbrengsten?

- Hoe beïnvloedt de verkoop van online digitale content de bedrijfsmodellen van organisaties?

De bevindingen van de interviews met medewerkers van tien verschillende organisaties in vijf verschillende sectoren (software, muziek, mobiele telefonie, uitgeverij en digitale tv) die verantwoordelijk zijn voor de revenue-assuranceactiviteiten, werden samengevoegd met de kennis en praktische ervaring van specialisten van verschillende KPMG-business units. Daarnaast is bij het onderzoek gebruikgemaakt van openbare bronnen. Dit artikel geeft een samenvatting van de resultaten van het onderzoek.

Bevindingen

De markt voor online digitale content kent een breed scala aan producten en diensten. Juist omdat er zo veel verschillen zijn in bijvoorbeeld de aard van het digitale product, de volwassenheid van de business, de historie en de omvang van de betrokken organisaties, zijn er ook grote verschillen in de manier waarop met revenu assurance wordt omgegaan. Door de markt te segmenteren naar contenttype wordt inzicht verkregen in de belangrijkste kenmerken en risico’s. De belangrijkste bevindingen worden hieronder per contenttype beschreven.

Software

In de softwaresector is online digitale content al jaren gemeengoed. Grote softwareleveranciers als Microsoft, Oracle en Symantec zijn in hoge mate afhankelijk van internet voor het verlenen van toegang tot patches, nieuwe releases en updates. De klant betaalt hiervoor doorgaans via zijn licentie. Het downloaden van software is alleen mogelijk na het invoeren van sleutels die pas geactiveerd zijn nadat de licentie is verstrekt. Digital Rights Management (DRM)-technologie om illegale verspreiding te voorkomen, wordt hierbij niet altijd toegepast. DRM-technologie maakt het mogelijk om met behulp van speciaal vervaardigde technieken de toegang tot de content – of het nu gaat om tekst, muziek of games – te controleren. Individuele sleutels voor het gebruik van de content worden geleverd aan een eindgebruiker die rechten heeft gekocht. Dit houdt over het algemeen in dat er beperkingen zijn met betrekking tot kopiëren en herdistributie. Een nieuwe ontwikkeling is het spelen van games via internet. Populaire sites zoals Runescape maken het mogelijk de basisvariant van een game gratis te spelen. Voor een meer geavanceerde versie moet een bescheiden bedrag worden betaald.

Pragmatische aanpak bij jonge bedrijven

De mate van zekerheid over de volledigheid van de opbrengsten van deze vorm van online digitale content varieert sterk van organisatie tot organisatie. Het order-to-cashproces van jonge, startende bedrijven is pragmatisch en nog niet goed ingericht. Deze pragmatische aanpak is vaak een bewuste keuze. Vanwege het relatief lage volume van transacties en de noodzaak snel marktaandeel te verwerven en/of de kosten laag te houden worden de risico’s die deze aanpak met zich meebrengt aanvaardbaar geacht. De meer volwassen bedrijven willen wel investeren in zekerheid die door een onafhankelijke accountant kan worden verkregen, omdat de extra opbrengsten van een dergelijke dienst (bijvoorbeeld de SAS 70-verklaring of een externe audit) direct zichtbaar zijn en hun marktaandeel gewaarborgd zal worden doordat het illegaal verspreiden van software actief wordt bestreden.

Muziek

Ten behoeve van de online-verkoop van muziekbestanden stellen platenmaatschappijen hun muziekcatalogi aan bedrijfspartners beschikbaar. De muziekbestanden worden daarbij daadwerkelijk ‘fysiek’ op een ander platform geplaatst en de eindgebruiker kan ze daar tegen betaling downloaden. Elk muziekbestand heeft verschillende rechthebbenden aan wie royalty’s moeten worden afgedragen. Zo heeft bijna elk nummer een componist, tekstschrijver, uitgever, producent en uitvoerend artiest. Deze licenties worden door verschillende partijen in de muziekindustrie beheerd. Het eerdergenoemde EITO-rapport zegt het volgende over online-muziek: ‘In West-Europa zijn legale online-muziekdiensten pas recentelijk opgezet en ze hebben geschatte opbrengsten van minder dan EUR 4 miljoen in 2003. Naar schatting is slechts 5% van alle downloads in 2004 legaal (een stijging van 1% in vergelijking met 2003). Het jaar 2004 wordt echter gezien als het jaar van de doorbraak van online-muziek in West-Europa en voor 2005 wordt een grote groei verwacht.’ Verder meldt het rapport: ‘In 2004 is het aantal diensten meer dan verdrievoudigd en verwacht wordt dat in 2005 een aanzienlijk aantal diensten zal worden gelanceerd.’ Deze aanpak zorgt ervoor dat zij voor hun opbrengsten afhankelijk zijn van een aantal zaken. De rechthebbenden zijn afhankelijk van de goede trouw van hun zakenpartners en de betrouwbare werking van hun systemen. De contracten voorzien vaak wel in de mogelijkheid om systemen door te lichten, maar in de praktijk gebeurt dat nauwelijks. Insiders verwachten dat hier een behoorlijke ‘lekkage’ van opbrengsten plaatsvindt. In de digitale wereld vervagen landsgrenzen en ontbreekt een enkel punt of een enkele instantie die alle rechthebbenden, onder wie de oorspronkelijke producent en de uitvoerend artiest, vertegenwoordigt.

Self-reportingverhoudingen in de traditionele economie

Ook in de traditionele economie zijn tal van dergelijke self-reportingverhoudingen terug te vinden. Een internationaal onderzoek van KPMG liet zien dat deze self-reportingeconomie lekkages van tussen de zes en zeven procent kent. In de traditionele economie – dat wil zeggen verkopen onder licentie – is het gebruikelijk om door middel van (externe) audits zekerheid over opbrengsten te krijgen. De kosten van die audits worden meestal ruimschoots terugverdiend in de vorm van extra opbrengsten. Als begunstigden zoeken platenmaatschappijen dan ook naar manieren om deze afhankelijkheid te verminderen en om de revenue assurance te verbeteren. Eén van de alternatieven is om de originele muziekbestanden niet langer ‘fysiek’ over te dragen, maar op de eigen server van het bedrijf te plaatsen. De downloads vinden dan plaats door middel van een interface met het platform van de zakenpartner. De gebruiker merkt geen verschil, maar de platenmaatschappij heeft zelf directe controle over de downloads. Tegelijkertijd zullen de uiteindelijke begunstigden druk uitoefenen op platenmaatschappijen ten aanzien van hun afhankelijkheden. Een ander alternatief is om actiever en gerichter externe audits uit te voeren. Op dit moment gebeurt dat nog nauwelijks. Omdat het een kleine wereld is, weten partijen onderling overigens goed welke partijen wel en niet betrouwbaar zijn. Meer in het algemeen lijkt de technologie zich sneller te ontwikkelen dan de governancestructuren die daaraan ten grondslag liggen. De bedrijfsmodellen, contractuele afspraken en IT-infrastructuren zijn vaak in korte tijd ontwikkeld. In de toekomst kunnen culturen botsen als de contenteigenaars meer behoefte hebben aan zekerheid over de verkoop van hun content op andere platformen. Ze kunnen dan in het begin op weerstand van hun zakenpartners stuiten.

Veel aandacht voor DRM

Digital Rights Management is een onderwerp dat binnen de muziek- en filmindustrie op veel aandacht mag rekenen. De betrokken partijen doen er alles aan om hun content te beschermen tegen kopiëren en/of misbruik. Daarom hebben ze onder meer DRM-technologie ontwikkeld waarmee het mogelijk wordt om de speelduur te beperken, kopiëren te voorkomen, etc.

Mobiel entertainment

Het bewustzijn van de noodzaak van revenue assurance voor mobiele gaming of ringtones is laag. Bij mobiele gaming of ringtones gaat het vaak om jonge, kleine bedrijven die flexibel kunnen inspelen op marktveranderingen en technologische innovaties. Enkele jaren geleden werd de markt overspoeld door kleine partijen die snel geld wilden verdienen en vaak ook even snel weer verdwenen. Deze categorie is voor een groot deel vertrokken of ter ziele gegaan en de sector heeft daarmee stabiele trekjes gekregen. Het controlebewustzijn is bij dit contenttype echter vaak nog laag. De oorzaak hiervan is dat kleine bedrijven ‘dicht op de business’ zitten en denken dat ze daarmee een beeld hebben van de volledigheid van de opbrengsten. In veel gevallen zijn systemen waarin downloads en billing worden geregistreerd nog nooit kritisch beoordeeld op hun betrouwbare werking. Bij grotere bedrijven, die naast digitale mobiele producten en diensten ook de traditionele producten en diensten leveren, heeft het lagere controlebewustzijn een andere oorzaak. De opbrengstenstromen die zij uit digitale content genereren, zijn vaak marginaal op het totaal van hun activiteiten. Deze ‘incidentele opbrengsten’ worden gezien als een welkome aanvulling op de traditionele activiteiten, waarvoor aandacht voor controle minder noodzakelijk wordt geacht.

Redelijk onaantastbare status van telco’s

Binnen de samenwerkingsverbanden voor het verkopen van mobiele content bestaan onderlinge afhankelijkheden ten aanzien van de opbrengstenbeheersing. In een aantal gevallen zit er tussen de telco (het telefoniebedrijf) en de contenteigenaar een zogeheten aggregator ofwel tussenpersoon. Deze organisatie maakt het technisch mogelijk dat de mobiele content wordt verzonden. Dergelijke aggregators geven hun zakenpartners vaak wel inzicht in de systemen door middel van een directe interface en bieden in contracten ook de mogelijkheid om de systemen door te lichten om te beoordelen of de opgaven kloppen. Van dergelijke mogelijkheden wordt – zowel bij de telco’s als bij de aggregators – nauwelijks gebruikgemaakt. Dat heeft te maken met de relatief kleine omvang van de stromen, maar is voor een groot deel ook cultureel bepaald. Telco’s zouden dergelijke audits immers als een vertrouwensbreuk kunnen ervaren. Daarnaast is het controlebewustzijn in de entertainmentsector over het algemeen niet zo sterk. Het gaat vooral om goed vertrouwen en systeemaudits worden nauwelijks uitgevoerd. Binnen de samenwerkingsverbanden zijn de telco’s verantwoordelijk voor de primaire registratie. Zij registreren immers de premium-SMS die dient als betaling voor de mobiele content. Zij lijken daarbij echter een redelijk onaantastbare status te hebben, die ze hoofdzakelijk ontlenen aan hun omvang. De vaak kleinere samenwerkingspartners vertrouwen erop dat de opgaven van de telco kloppen en voeren vaak alleen maar globale cijferanalyses uit. Het paradoxale van het geval is dat telco’s van hun toeleveranciers zelf wel eisen dat ze de systemen mogen onderzoeken. Steeds meer telco’s besteden bepaalde activiteiten uit en vragen daarbij van de serviceorganisatie een verklaring – SAS 70 of anderszins – over de betrouwbare uitvoering van deze activiteiten.

Voorsprong op gebied van revenue assurance

Telco’s hebben de afgelopen jaren geïnvesteerd in het opzetten van revenue assurance. Dat zorgt ervoor dat ze ook ten aanzien van nieuwe vormen van dienstverlening een voorsprong hebben. Hun bedrijfsvoering is van oorsprong al gericht op het meten en factureren van niet-fysieke diensten: telefoonunits (of tikken). Nu daar digitale content aan wordt toegevoegd, hoeft de bedrijfsvoering niet op zijn kop. Voorts zijn er geen interne discussies nodig over kannibalisatie van hun traditionele bedrijfsactiviteiten door online-content. In principe is bij telco’s de opbrengstenbeheersing van online-content immers nauwelijks anders dan die van reguliere telefoontikken tegen verschillende tarieven. Het gaat om afstemmingen tussen brongegevens (downloads, belminuten) en de factureringssystemen. De telco’s zijn gewend aan deze meer complexe opbrengstenmodellen en hebben in het verleden al grote investeringen gedaan om revenue assurance te waarborgen. Desalniettemin blijven zij veel aandacht besteden aan dit cruciale beheersingssysteem. Voor andere partijen die online digitale content verspreiden, kan de kennis en ervaring van telco’s van grote waarde zijn voor het opzetten van revenue-assurancesystemen.

Diffuus beeld van geldstromen

Om mobiel entertainment van de grond te krijgen, zijn er tal van strategische allianties en gelegenheidscoalities gesmeed. Contenteigenaren, integrators, aggregators, dienstverleners en operators moeten elkaar vinden in samenwerkingsconstructies. Op dit moment is het beeld van de rechten en plichten in samenwerkingsconstructies vaak nog diffuus en het is daarmee ook onduidelijk hoe de geldstromen precies moeten worden verdeeld. Juist in de veelheid van verschillende afspraken is het lastig om goed het overzicht te houden. Voor een telco is één van de belangrijkste checks en balances om met grote regelmaat alle bedrijfsrichtlijnen – de parameters in het systeem die bepalen hoe de verschillende producten en diensten worden afgerekend – te controleren. Een duidelijk probleem ontstaat bij de afdracht van royalty’s over mobiele content, zoals bijvoorbeeld ringtones. De licentiegevers van de verschillende rechthebbenden hanteren elk hun eigen tarieven. De uiteindelijke distributeur probeert deze afdrachten op verschillende manieren te beperken. Soms worden bijvoorbeeld in plaats van het originele muziekstuk zogenaamde covertones opgenomen in een studio, in een poging om geen rechten af te dragen aan de oorspronkelijke producent en de uitvoerend artiest. De muziekindustrie loopt hierdoor naar schatting jaarlijks vele miljoenen euro’s aan rechten mis. Dit is één van de redenen dat platenmaatschappijen steeds vaker rechtstreekse deals over mobiele content willen sluiten met telco’s.

Bedrijfs- en consumenteninformatie

Business intelligence-informatie wordt door een aantal partijen al jarenlang digitaal afgezet. Sommige partijen hebben hun revenue assurance reeds lang op orde; bij andere staat dit nog in de kinderschoenen. In deze markt bestaat dan ook een gemengd beeld. De bedrijfsmodellen zijn bij de voorlopers in deze markt goed uitgekristalliseerd en de tijden van explosieve groei liggen achter hen. Deze partijen zijn dan ook vooral bezig met consolidatie en het vinden van nieuwe groeimarkten. Een volwassen houding ten opzichte van revenue assurance is hier van toepassing, waarbij veel aandacht naar betrouwbare systemen en bedrijfsbeheersmaatregelen uitgaat. Voor deze organisaties leidt deze houding ook tot een professionele noodzaak voor het verkrijgen van zekerheid bij de zakenpartners (d.w.z. een SAS 70-verklaring of een externe audit), vooral in gevallen waarin de contenteigenaar en distributeur aparte organisaties zijn. Sommige partijen worstelen nog met de bepaling van de juiste opbrengstenmodellen wanneer digitale content in combinatie met bijvoorbeeld een traditioneel abonnement wordt aangeboden en/of een vaste prijs of een variabele prijs voor beperkt of onbeperkt gebruik moet worden gehanteerd. In de wetenschappelijke informatie zijn vorig jaar initiatieven ontwikkeld waarbij de auteur voor distributie zou betalen en waarbij de gebruiker de content gratis zou kunnen raadplegen. Dit voegt weer een nieuwe dimensie aan het thema toe.

Weinig interesse in DRM

DRM-technologie krijgt weinig interesse onder de verspreiders van bedrijfsinformatie, terwijl deze technologie wel degelijk toegevoegde waarde kan hebben. Waarschijnlijk laten partijen hier kansen liggen om hun opbrengsten te vergroten of om uitholling van bestaande opbrengsten te voorkomen.

Moeizame omvorming naar digitale dienstverlening

Een uitgever die vroeger alleen boeken en tijdschriften verkocht en nu manieren ontwikkelt om digitale content te gelde te maken, moet daartoe fundamentele keuzen maken ten aanzien van zijn organisatie en bedrijfsvoering. In sommige gevallen wordt het online-kanaal ‘ingevlochten’ in de traditionele systemen en processen. Dat levert nogal eens problemen op, omdat deze systemen en processen oorspronkelijk zijn bedoeld voor de traditionele activiteiten. In het order-to-cashproces zijn er dan ook veel risico’s die ertoe kunnen leiden dat de volledigheid van opbrengsten niet is gewaarborgd. Naast bovengenoemd thema worstelen de uitgevers ook met hun prijsstelling. Slechts een beperkt aantal uitgevers (minder dan drie procent van de uitgevers van dagbladen in de Verenigde Staten, waaronder de Wall Street Journal) vraagt een aparte betaling voor een online-editie van de krant. De meeste uitgevers bieden een gratis digitale versie van de krant aan. Andere uitgevers laten de consument voor bepaalde delen van de digitale krant, bijvoorbeeld kruiswoordpuzzels, nieuwsrubrieken of achtergrondinformatie, betalen. Het gaat de uitgevers niet alleen om de opbrengsten die met de digitale verspreiding binnenkomen, maar ook om de klantenbinding, waardoor de digitale krant een wapen in de strijd is om de neergang van de gedrukte exemplaren af te remmen.

Digitale tv en andere streaming media

De markt voor digitale tv en andere streaming media is relatief jong en verschillende nieuwe initiatieven doen zich voor. In de Verenigde Staten kunnen televisiekijkers door middel van TiVo zelf bepalen wanneer zij hun favoriete tv-programma’s of tv-fragmenten willen zien. Broadbanddienstverleners zoals telco’s, kabelmaatschappijen en ISP’s controleren de toegang tot een snelgroeiende basis van hogesnelheidinternet-homes. Broadband is een belangrijk element in multiservicebundelingplannen, maar kan ook de huidige bedrijfsactiviteiten zoals telefonie of video ontwrichten. De afhankelijkheid van zakenpartners bij het innen van opbrengsten is tegenwoordig laag en er is geen noodzaak voor zekerheid (bijvoorbeeld een SAS 70-verklaring of een externe audit). Maar de rol van tv verandert en andere methoden om opbrengsten te genereren met tv-formats waarin SMS en mobiele content geïntegreerd worden, dienen zich aan. Dit zal leiden tot complexere opbrengstenstromen waarbij meer partijen betrokken zijn en daardoor zullen geavanceerde revenue-assurancemodellen een belangrijke rol gaan spelen. Het eerdergenoemde EITO-rapport merkt hierover op: ‘Over het algemeen zijn traditionele contentbedrijven, zoals omroepbedrijven en platenmaatschappijen, behoudend ten aanzien van nieuwe modellen en innovatieve technologieën en zien zij belangrijke wijzigingen in de huidige modellen alleen op lange termijn als mogelijk.’ Verder noemt het rapport: ‘Hoewel de huidige gevestigde partijen liever een langzame verandering zien, is er in West-Europa al duidelijk een verschuiving gaande van traditionele offline-contentdistributie naar online als een dominant kanaal. Maar de groei zal zich ook na dit decennium voortzetten en de bedrijfstak kan binnen tien jaar een totaal andere vorm hebben aangenomen.’

Transparantie en betrouwbaarheid zijn belangrijke thema’s voor het bedrijfsleven. Steeds meer organisaties moeten ervoor zorgen dat ze voldoen aan de eisen van wet- en regelgeving, zoals Sarbanes-Oxley en Tabaksblat, onder meer door het inrichten en onderhouden van een goed stelsel van interne beheersing. Dit geldt uiteraard ook voor revenue assurance, omdat volledigheid van de opbrengsten als één van de belangrijkste bedrijfsuitdagingen in de digitale wereld wordt gezien. Daarbij moeten organisaties echter niet uitgaan van de filosofie dat beheersing slechts een wettelijke plicht is. Een betere aanpak is om te handelen in het belang van de organisatie: als gevolg van een goede interne beheersing verdient een organisatie meer geld en interne beheersing is essentieel voor het versterken van de concurrentiepositie.

Revenue assurance onmisbaar onderdeel

Revenue assurance van het order-to-cashproces dat gericht is op online digitale content vormt een onmisbaar onderdeel van deze beheersing. Het is duidelijk dat de markt voorlopig nog een grote dynamiek zal laten zien als gevolg van de nieuwe opbrengstenstromen die voortvloeien uit digitale content. Het is voor bedrijven verstandig om vooral in te spelen op de actuele trends en contracten met samenwerkingspartners af te sluiten. Bestaande marktpartijen zullen delen van de waardeketen die zij niet tot hun kerntaak rekenen afstoten, terwijl nieuwe internationale partijen delen van de waardeketen zullen zien te verkrijgen. Een consolidatie rondom specifieke functies, bijvoorbeeld rondom subprocessen voor bestelling, distributie, incasso en/of omzetting van digitale content, zal leiden tot nieuwe schaalvergrotingen. Dergelijke functionele partijen kunnen, indien zij een hoge kwaliteit leveren, een groot marktaandeel verwerven waardoor andere partijen bestedingen per definitie moeten (her)overwegen. Veranderingen van die aard leiden tot complexe sourcing- en beheersingsvraagstukken rondom het proces en de organisatie van beheerste revenue assurance van digitale content. Revenue assurance van digitale content kan en moet de komende jaren verbeteren. Als opbrengstenstromen gaan toenemen en meer partijen betrokken zijn, zal de behoefte aan zekerheid bij de verschillende marktpartijen toenemen. Allereerst natuurlijk bij de uiteindelijke exploitant van de digitale content. Deze exploitant heeft een direct belang bij revenue assurance. Hij zal derhalve een revenue-assurancemodel moeten implementeren en onderhouden waarbij de volledigheid van de opbrengsten voortdurend gewaarborgd is.

Conclusie

De verkoop van online-informatie is sterk stijgende, maar de betrokken partijen besteden in hun stormloop op deze snelgroeiende markt nog maar weinig aandacht aan de volledigheid van de hieruit voortvloeiende opbrengsten. Zij vertrouwen sterk op self-reporting als basis voor het vaststellen van de opbrengsten. Het is vrijwel zeker dat hierdoor opbrengsten verloren gaan. Door reeds in een vroeg stadium aandacht te besteden aan het inrichten van controls om de volledigheid van de opbrengsten te waarborgen (revenue assurance) kunnen partijen ervoor zorgen dat scheefgroei wordt voorkomen en onnodige verliezen niet in hetzelfde tempo groeien als de markt zelf. Ook voor revenue assurance voor online-informatie geldt: get it right the first time.

Visie van de auteurs

De verschillende rechthebbenden hebben belang bij revenue assurance. De exploitant zal willen aantonen dat hij over betrouwbare systemen beschikt op basis waarvan de self-reportingafdrachten zijn bepaald. In een aantal gevallen zal de exploitant dit willen onderstrepen met een zogenaamde SAS 70-verklaring waarbij een externe accountant de goede werking van de systemen en beheersingsmaatregelen daarbinnen bevestigt. In steeds meer gevallen zullen de rechthebbenden gebruikmaken van hun recht om de volledige ontvangst van opbrengsten te onderzoeken. Een gangbare manier om zekerheid te krijgen, is het laten uitvoeren van externe audits. Waar goed vertrouwen nu in de onderlinge self-reportingrelaties de boventoon voert, zullen audits daarvoor straks in de plaats komen. Bedrijven en sectoren kunnen op dit punt van elkaar leren door best practices te delen. Zoals eerder aangegeven, kunnen de ervaringen van telco’s hierbij als voorbeeld worden genomen. Dat veranderingen in een branche tot desastreuze problemen in de revenue assurance en daarmee in de afrekeningen met klanten kunnen leiden, bewijst de publiciteit rondom afrekeningen en klachten bij kabelmaatschappijen en gas- en elektriciteitsbedrijven. Het is daarom naar ons oordeel van het grootste belang om tijdig en met voldoende aandacht te werken aan goede revenue-assurancesystemen. Hiermee is niet alleen de opbrengstkant gediend, maar kunnen ook negatieve publiciteit en talrijke klachtenprocedures worden voorkomen. Met relatief kleine inspanningen zijn naar onze mening grote verbeteringen te realiseren.

Literatuur

[EITO05] European Information Technology Observatory (EITO)-rapport, 2005.

[IFPI06] IFPI, Digital Music Report, 2006.

[KPMG04] KPMG Intellectual Property Services, The Self-Reporting Economy: ‘a Matter of Transparency and Trust’, 2004.