Opbrengsten uit online digitale content laten zich moeilijk meten door het ontbreken van een fysiek product. De hoeveelheid verkochte goederen wordt geregistreerd door partijen aan het eind van de keten. Op basis van deze registratie en de contractafspraken worden alle stakeholders betaald. Hier wringt de schoen, want hoe kan je achterhalen dat je niet wordt benadeeld als je afhankelijk bent van een registratie van derden en een product dat zich niet eenvoudig laat tellen?

Van toonbank tot webadres

De platenzaak van vroeger heeft een digitaal broertje. De plank achter de toonbank met alle singles uit de top-40 en de toonbank met de koptelefoons voor het beluisteren van muziek maken langzaam plaats voor een webadres waarop met een dubbelklik een muziekfragment kan worden beluisterd alvorens tot de aanschaf over te gaan. Dit allemaal vanuit de luie stoel. Het fysieke geld is vervangen door creditcardgegevens. Het fysieke product, dat al een verandering heeft doorgemaakt van vinyl naar tape en uiteindelijk cd’s, wordt nu gerepresenteerd door een verzameling enen en nullen die via datatransmissie naar de klant wordt verzonden.

De artiest doet nog steeds zijn werk en maakt muziek. De platenmaatschappij zorgt voor het gereedmaken van het product van de artiest voor de verschillende verkoopkanalen. Via het opnemen in de studio, productie van de cd en distributie naar de winkels komt de cd uiteindelijk terecht bij de consument. Doordat de content in het verleden altijd aan een fysiek product was gekoppeld, was de platenmaatschappij in staat precies na te gaan hoeveel was verkocht. Daardoor wist deze direct zijn winst en ook wat afgedragen moest worden aan de artiest.

Vanaf het moment dat platenzaken (ook) webwinkels werden die het product als nullen en enen verkochten en ze voor de distributie afhankelijk werden van het internet in plaats van het wegennet, is het moeilijker geworden voor de platenmaatschappij om dezelfde controle te houden over hoe vaak bepaalde producten zijn verkocht. De afhankelijkheid van een derdepartijenregistratie is toegenomen en hiermee ook de toenemende behoefte aan meer zekerheid over deze registratie.

Dit artikel beschrijft de nieuwe keten van online digitale content en manieren om zonder een fysieke goederenstroom toch zekerheid te krijgen over de volledigheid van opbrengsten. Daarnaast wordt in de kadertekst van dit artikel een alternatieve aanpak geïntroduceerd voor revenue assurance die is gebaseerd op een economische benadering.

Wat is online digitale content?

Onder online digitale content wordt verstaan: het aanbieden van digitale informatie via het internet, mobiele netwerken of andersoortige netwerken, zonder dat hierbij een link is te leggen met een fysieke goederenstroom. Een online-internetwinkel waar de fysieke producten worden geleverd, valt dan ook buiten de reikwijdte van dit artikel ([Wott06]).

Kenmerken van de digitale goederenstroom

Door het ontbreken van het fysieke product is controle op volledigheid van de verantwoorde omzet niet meer op de traditionele wijze uit te voeren. Digitale content raakt nooit uitverkocht. Waar het voorheen mogelijk was door de voorraad te tellen na te gaan wat de verkoop was, moet nu worden vertrouwd op de rapportages van derden. En hoe betrouwbaar zijn die rapportages? Hoe complexer het proces, hoe lastiger het is om daar zekerheid over te krijgen. Het proces ís complex doordat de verkoop van online digitale content een relatief nieuwe business is met veel kleine partijen die ieder een deel van het proces verzorgen. Daarnaast ontbreekt het nog aan standaarden. Bij online digitale content moet je kunnen steunen op een teller die ergens in een applicatie is ingebouwd en getrouw rapporteert over de verkopen.

Daarnaast is de onduidelijkheid toegenomen over het succesvol afleveren van een product. Terwijl hier voorheen geen twijfel over bestond, blijkt dit nu toch een punt van discussie te zijn bij de klant maar ook bij de verschillende ketenpartijen.

Zoals uit voorgaande tekst blijkt zijn traditionele methoden om de volledigheid van de omzet te beheersen niet toepasbaar in de wereld van de digitale content. Uit eerder onderzoek van KPMG ([KPMG06]) is naar voren gekomen dat dit resulteert in een verwachting dat bedrijven omzet mislopen vanwege een onbetrouwbare registratie bij ketenpartners. Uit ditzelfde onderzoek, waarbij een enquête is gehouden in de markt, komen de volgende vier oorzaken naar voren voor het mislopen van omzet:

- De technologie en/of de systemen functioneren niet adequaat. Dit leidt er bijvoorbeeld toe dat de transactie (de levering van content) niet tot stand komt, terwijl er wel een aanvraag is gedaan door de consument.

- De technische systemen die de aanvraag, levering en betaling regelen sluiten onvoldoende aan op de backoffice en/of de administratieve systemen.

- De administratieve systemen bieden onvoldoende functionaliteit. Ze zijn niet in staat de contractueel overeengekomen informatie – de basis voor de afdracht van inkomsten – op te leveren. Daardoor is veel arbeidsintensief en foutgevoelig handwerk nodig.

- De contractuele bepalingen sluiten niet aan op de praktijk. Dit leidt onder meer tot interpretatieverschillen.

Aanpak voor aanvullende zekerheid

Als traditionele methoden om de volledigheid van de omzet te beheersen niet toepasbaar zijn in de wereld van de digitale content, maar er toch veel redenen zijn om meer zekerheid te willen krijgen, dan zien wij de revenue assurance-aanpak als mogelijkheid om de volledigheid van de omzet vast te stellen.

Onder revenue assurance wordt het ontwerpen, implementeren en onderhouden van een systeem van beheersingsmaatregelen verstaan om de organisatie voldoende vertrouwen in de betrouwbaarheid van de order-to-cashprocessen te geven teneinde meer winst te genereren ([Wott06]).

Revenue assurance voor online digitale content bestaat uit een drietal analyses:

- contractanalyse;

- procesanalyse;

- gegevensanalyse.

Contractanalyse

De verschillende ketenpartners hebben met elkaar contracten afgesloten. In deze contracten ligt formeel vastgelegd op welke wijze met de content wordt omgegaan. Dit gaat bijvoorbeeld over het plaatsen en het bewerken van de content. Maar ook over verantwoordelijkheden over de content en de betaling per verkochte content. In een dergelijk contract dient ook een auditclausule te zijn opgenomen. Dit geeft een ketenpartner de mogelijkheid om voor een bepaalde periode na te gaan of de gerapporteerde verkoop overeenkomt met de werkelijk verkochte content. Zoals uit KPMG-onderzoek ([KPMG06]) blijkt zijn niet alle contracten voorzien van een dergelijke clausule. In de gevallen dat de clausule wel is opgenomen, is deze lang niet altijd toereikend om een degelijk onderzoek uit te voeren om eventuele misstanden te kunnen identificeren. Mocht een clausule zijn opgenomen en toereikend zijn, dan blijkt uit het onderzoek van KPMG ([KPMG06]) dat slechts enkele partijen gebruikmaken van het verworven recht om de ketenpartner te bezoeken en een audit uit te (laten) voeren.

In de contractanalyse wordt nagegaan welke bepalingen zijn opgenomen en tot welke audits de ketenpartner gerechtigd is. Tevens wordt beoordeeld aan welke bepalingen het ontbreekt en dit zal leiden tot een advies voor aanpassingen in het contract waarbij de ketenpartner juridisch de mogelijkheid krijgt onderzoek te doen naar de registratie bij de ketenpartner.

Procesanalyse

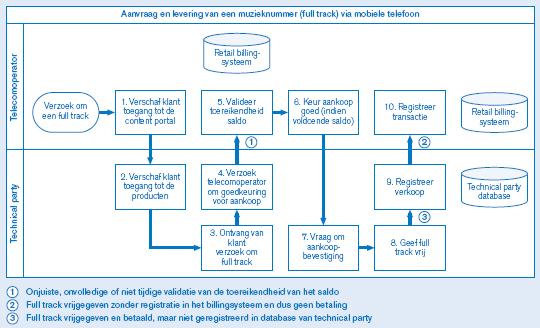

Zoals eerder in dit artikel al werd vermeld, is de wereld van de online digitale content complex. Er zijn doorgaans veel (kleine) partijen betrokken en deze partijen zijn niet altijd in een volwassen stadium. Dit wordt mede veroorzaakt door het ontbreken van standaarden. De vraag naar online digitale content neemt snel toe waardoor hoge eisen worden gesteld aan de ‘time to market’, en dat heeft tot gevolg dat de interne beheersing van de processen achterblijft. Met een procesanalyse wordt inzichtelijk gemaakt hoe het proces precies loopt, welke partijen zijn betrokken met welke verantwoordelijkheden. Ook de onderliggende IT-infrastructuur wordt hier in kaart gebracht. Zodra het proces en de onderliggende systemen zijn vastgelegd (over de ketenpartners heen), volgt de risicoanalyse. In deze fase wordt per processtap nagegaan welke risico’s kunnen optreden. Voor ieder geïdentificeerd risico worden de kans en de impact bepaald, alsmede de verwachte beheersingsmaatregelen. Om na te gaan hoe reëel het geïdentificeerde risico is, wordt beoordeeld in hoeverre de verwachte beheersingsmaatregelen aanwezig zijn. Hoewel de procesanalyse niet direct leidt tot het inventariseren en kwantificeren van gemiste omzet, draagt zij wel bij aan een beter begrip van de kwetsbaarheden binnen de processen en is zij daarom onontbeerlijk voor het definiëren van de gegevensanalyse. Figuur 1 geeft een (zeer vereenvoudigd) voorbeeld van een procesanalyse van een ‘full track’ download. Zowel het proces als mogelijke risico’s worden hierin weergegeven.

Figuur 1. Voorbeeld van een procesanalyse van een full track download. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Onland-1-groot.jpg){kind=link}

Gegevensanalyse

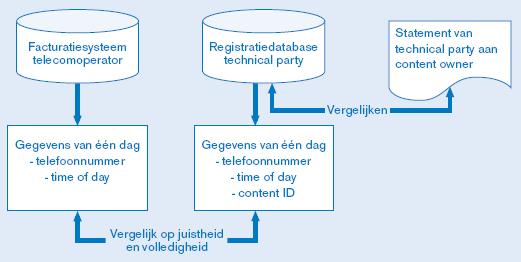

In een gegevensanalyse worden bestanden met elkaar vergeleken. In het geval van online digitale content worden doorgaans de verschillende registraties van ketenpartners met elkaar vergeleken op juistheid en volledigheid. Hiermee is omzetverlies te kwantificeren. Hiervoor is het noodzakelijk dat de uit te voeren audit en de periode waarover de audit plaatsvindt, vastgelegd is in het contract om überhaupt toegang te krijgen tot de registraties van de ketenpartners. Daarnaast is de procesanalyse noodzakelijk om zeker te zijn dat de juiste registraties met elkaar worden vergeleken en om vast te stellen welke registratie wordt gezien als de SOLL-registratie. Doordat binnen de procesanalyse ook de risicogebieden worden geanalyseerd, is het goed mogelijk eventuele verschillen te verklaren. Voor de gegevensanalyse worden speciale tools ingezet zoals IDEA, omdat de bestanden zo groot kunnen zijn dat de capaciteit van bijvoorbeeld Excel niet meer toereikend is. Uit onze ervaring is gebleken dat uitgaan van de registratie van de telecomoperator die ook wordt gebruikt voor het factureren van de consument, een goede SOLL-registratie is. Figuur 2 laat zien welke gegevensanalyse wenselijk is op basis van het proces en de risico’s die zijn weergegeven in figuur 1.

Figuur 2. Voorbeeld van een gegevensanalysevoorstel voor het vergelijken van twee registraties.

Samenvatting

De aanpak zoals die hiervoor is beschreven, zal leiden tot duidelijkheid over de mogelijkheden van het bestaande contract maar zal ook inzichtelijk maken welke zaken onvoldoende formeel zijn vastgelegd.

De procesanalyse geeft duidelijkheid over de veelal complexe processen binnen de keten en aan welke risico’s de ketenpartners worden blootgesteld. Dit geeft de mogelijkheid tot proces- en controloptimalisatie. Tot slot maakt de gegevensanalyse inzichtelijk welke verschillen in de registraties zijn ontstaan en kunnen deze worden gekwantificeerd naar misgelopen omzet.

Risicobeheersing vanuit een economisch perspectief

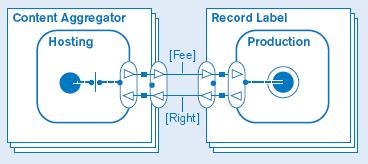

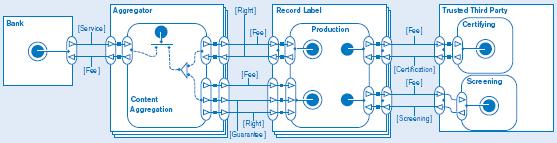

In dit kader wordt een alternatief gepresenteerd waarbij risicobeheersing wordt benaderd vanuit een economische invalshoek. Yasser Alaoui Mdaghri beschrijft in zijn scriptie een e3-value methodologie van Gordijn en Akkermans om risico’s binnen complexe ketens in industrieën zoals de contentindustrie beter te beheersen ([Gord03]). Deze invalshoek kenmerkt zich door de expliciete representatie over wie zaken doet met wie, wat wordt aangeboden, wat in ruil daarvoor wordt teruggevraagd en wat de kernbusinessactiviteiten zijn van een partij. De distributie van digitale muziek tussen de contentaggregator en het record label resulteert in een waardemodel dat hieronder grafisch wordt weergegeven.

Dit voorbeeld laat zien dat een contentaggregator hosting van content als een belangrijke businessactiviteit heeft en de contenteigenaar productie van content als kernbusinessactiviteit heeft. De contentaggregator krijgt het recht om content van de platenmaatschappij commercieel te exploiteren. In ruil voor het verworven recht zou de contentaggregator een bepaald bedrag moeten betalen aan de content owner voor elk verkocht item.

In de situatie die hier in kaart is gebracht, is er altijd sprake van economische reciprociteit. In werkelijkheid is er ruimte voor een partij in een keten om fraude te plegen, fouten te maken of opportunistisch gedrag te vertonen door een gebrek aan of beperkte controlemechanismen bij de businesspartner aan wie de kernbusinessactiviteit is uitbesteed.

De controlemechanismen die onder andere verder uitgewerkt zijn in dit artikel, kunnen worden toegepast om een controleprobleem met betrekking tot waarde-uitwisselingen tussen twee partijen in een constellatie te identificeren, te kwantificeren en te voorkomen.

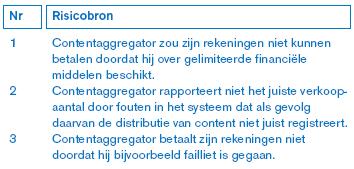

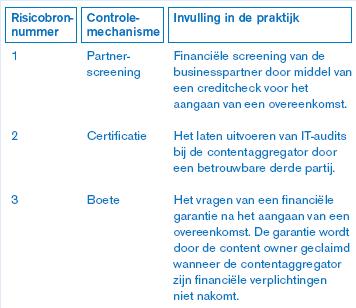

In de beschreven economische uitwisseling is de platenmaatschappij kwetsbaar voor het niet ontvangen van het geld voor gedistribueerde digitale content waar zij recht op heeft. Na de identificatie van de risiconemer en het risico dat deze loopt, worden de bronnen van de geïdentificeerde risico’s in kaart gebracht. Hieronder volgt een lijst van mogelijke risicobronnen voor de content owner:

De tabel hieronder geeft aan welke controlemechanismen toegepast kunnen worden om de bron van het risico te verminderen of helemaal te elimineren. Deze controlemechanismen zijn afkomstig van de e3-control methodologie van Vera Kartseva ([Kart07]).

Het model hieronder laat zien hoe het oorspronkelijke waardemodel verandert na het implementeren van de bovengenoemde controlmechanismen.

Klik hier voor grotere afbeelding

{kind=link}

De belangrijkste verandering is dat de content owner de garantie kan claimen wanneer de contentaggregator zijn financiële verplichtingen niet nakomt. Ook wordt gebruikgemaakt van een derde partij die gespecialiseerd is in het uitvoeren van IT-audits. Deze audits kunnen de vorm van zowel een gegevensanalyse als een SAS 70-verklaring aannemen. In de vorm van een SAS 70 dienen de resultaten van de audit als een verklaring dat de informatie met betrekking tot verkoop van de content juist en volledig is en er ten aanzien van de ondersteunende IT-systemen en -processen in gebruik bij de contentaggregator de juiste beheersingsmaatregelen zijn genomen.

Deze aanpak is gebruikt in de gehele contentconstellatie om de huidige controlemechanismen te toetsen op effectiviteit. De gehanteerde aanpak biedt de volgende voordelen:

- De aanpak geeft een duidelijk beeld van de economische structuur van een complexe keten.

- De aanpak helpt om risico’s en de bronnen daarvan op een snelle en efficiënte manier te identificeren.

De besproken controlemaatregelen hebben als doel de kwetsbaarheid van bedrijven te verminderen vanuit een economisch perspectief. Deze controlemaatregelen zijn verder beschreven in dit artikel en kunnen worden ingezet als methoden om de juistheid en volledigheid van omzet te garanderen.

Conclusie

In een keten waarin een fysiek product ontbreekt en waarin in hoge mate moet worden gesteund op de registratie van derden, is de volledigheid van de omzet te bepalen door een analyse uit te voeren op de verschillende registraties die binnen het proces, maar over de ketenpartner heen, worden bijgehouden. Om een goede gegevensanalyse uit te voeren die ook kan leiden tot naheffing van gederfde omzet, is het noodzakelijk dat enerzijds de contractbeperkingen bekend zijn en anderzijds het proces en de risico’s duidelijk zijn. Nevenproducten hierbij zijn aanbevelingen voor het optimaliseren van het contract en een vastlegging van het proces, de spelers en de onderliggende systemen.

Literatuur

[Gord03] J. Gordijn en J.M. Akkermans, Value based requirements engineering: Exploring innovative e-commerce idea, Requirements Engineering Journal, Vol. 8(2):114-134, 2003.

[Kart07] V. Kartseva, J. Gordijn en Y.H. Tan, Value-based design of Networked Enterprises using e3-control Patterns, 2007.

[KPMG06] Revenue Assurance for Online digital content, adequate controls for optimal performance, 2006.

[Wott06] Mw. mr. J. Wotte, drs. ir. H.J. van Bon RE RA en prof. dr. E.E.O. Roos Lindgreen RE, Revenue assurance voor online-informatie.