Een kernelement van information governance is het feit dat de informatievoorziening zodanig is ingericht dat de organisatie in staat is strategische voordelen te bereiken. Echter, in de praktijk worstelen veel directies met het feit dat hun organisaties niet in staat zijn de juiste informatie uit hun ERP-systemen te extraheren. Gevolg is dat deze organisaties veel moeite hebben om na te gaan of hun ERP-systemen aan de vereiste compliancycriteria voldoen en of de beschikbare informatie vastgelegd binnen deze systemen daadwerkelijk gebruikt kan worden voor business improvement. Zolang organisaties met deze problemen geconfronteerd worden, zullen zij problemen hebben om daadwerkelijk hun information governance-structuur optimaal in te richten.

Bart van Strijen bespreekt de uitdagingen rondom information governance

Inleiding

Uit het onderzoek dat KPMG recentelijk heeft uitgevoerd rondom information governance, kwam naar voren dat in bijna tachtig procent van de gevallen (n = 178) de beschikbare informatie afkomstig uit de systemen niet altijd bruikbaar is voor het doeltreffend besturen van de organisatie. Hierbij is het belangrijk in gedachten te houden dat information governance breder is dan IT-governance; het omvat de informatievoorziening van de gehele organisatie.

Figuur 1. Mate van bruikbaarheid van informatie.

Praten over information governance in relatie tot ERP (Oracle en SAP) behelst een impliciete veronderstelling dat het applicatielandschap op de juiste wijze is ingericht, waarbij compliancy- en governancevraagstukken naar behoren zijn opgelost en de bedrijfsdoelstellingen op een juiste wijze worden ondersteund. In dit artikel gaan de auteurs dieper in op hun ervaringen met de invulling van information governance in relatie tot ERP (Oracle) en op de achterliggende oorzaken van problemen bij het opzetten van een goede informatievoorziening op basis van ERP. Naast een uitwerking van de problemen zullen wij een aantal aanbevelingen doen om deze problemen tijdig te signaleren en adequaat op te lossen.

ERP-implementaties in theorie

ERP-implementaties staan niet op zichzelf, maar beogen het behalen van bepaalde doelstellingen (voordelen) in de bedrijfsvoering. Niet de basisimplementatie op zichzelf maar de beoogde verbetering in de bedrijfsvoering vormt over het algemeen de basis voor het ‘management commitment’ dat vooraf wordt afgegeven. Daarmee ligt de focus op het behalen van ‘business benefits’ met ERP als ‘vehicle’ om dat te realiseren.

Enkele voorbeelden van bedrijfsdoelstellingen bij ERP-projecten zijn:

- transparante bedrijfsvoering;

- verbetering managementinformatie (benutting op strategisch niveau);

- kostenreductie door indikken en centraliseren bedrijfsfuncties;

- door standaardisatie kortere lead time to market.

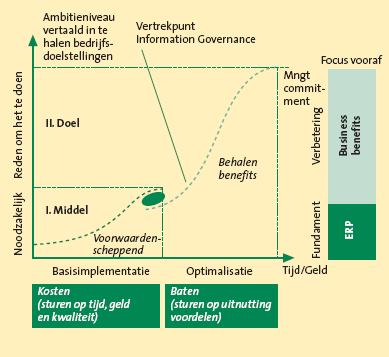

Om de doelstellingen te realiseren wordt de implementatie in veel gevallen opgeknipt, waarbij een onderscheid wordt gemaakt tussen de basisimplementatie en een fase waarin een optimalisatieslag wordt uitgevoerd.

Figuur 2. Fasering ERP-implementaties in theorie.

Tijdens de optimalisatiefase zal information governance een steeds prominentere rol krijgen. Het streven is namelijk de geïmplementeerde ERP-systemen een daadwerkelijke bijdrage te laten leveren aan het realiseren van de bedrijfsdoelstellingen.

ERP-implementaties in de praktijk

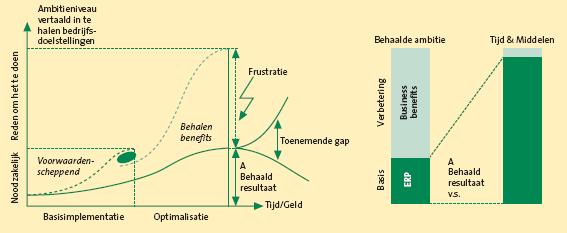

De praktijk blijkt toch weerbarstiger, want door problemen tijdens de implementatie verzanden veel ERP-projecten in tijd en geld verslindende operaties, waarbij het in productie brengen van de basisfunctionaliteit een doel op zich wordt. De beoogde bedrijfsdoelstellingen verdwijnen daarbij langzaam naar de achtergrond waardoor het project los komt te staan van het halen van de oorspronkelijke doelstellingen.

Het gevolg is dat na de basisimplementatie de organisatie de behoefte heeft om eerst op adem te komen (lees ‘uithijgen’) en niet direct wil doorgaan met optimalisatie en het behalen van bedrijfsvoordelen. Tijdens deze periode komt in veel gevallen naar voren dat er onvoldoende bekendheid is met het gewenste procesmodel binnen de organisatie en dat de functionaliteiten van het ERP-systeem niet correct worden gebruikt. Door deze niet geregisseerde ‘freeze’ van procedures en richtlijnen zal een organisatie niet in staat zijn een stabiele basis te creëren voor de optimalisatiefase.

Het gevolg is dat het hierdoor lastig is om de implementatie in een later stadium weer op te pakken met oog op de alsnog te behalen bedrijfsvoordelen. Veel implementaties worden daarom niet ervaren als investering (baten) in de toekomst maar als kostenpost.

Figuur 3. Fasering ERP-implementaties in de praktijk.

Aanpak KPMG

Alvorens dieper in te gaan op de aanpak van KPMG wordt hieronder kort het kader weergegeven waarbinnen deze aanpak wordt toegepast. KPMG onderscheidt de volgende niveaus:

- Businessmodel. Onder businessmodel verstaan wij de inrichting van de organisatie en besturing ten behoeve van het realiseren van de bedrijfsstrategie.

- Procesmodel. Het procesmodel is de vertaling van het businessmodel in de processen ten behoeve van de uitvoering van de primaire activiteiten en secundaire activiteiten.

- Applicatiemodel. Het applicatiemodel is de vertaling van het procesmodel in een applicatielandschap.

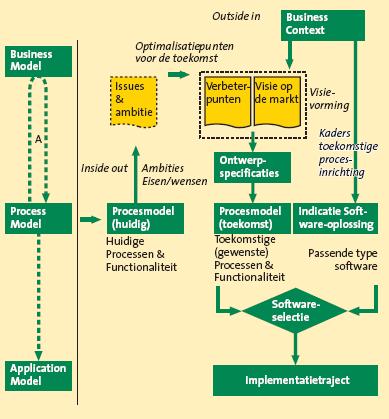

Startpunt bij veel implementaties is het procesmodel, hetgeen ook begrijpelijk is, aangezien een volledige herinrichting van het businessmodel vaak te veel van het goede is. Echter, het probleem is dat deze organisaties gelijk vanuit het procesmodel afdalen in het applicatiemodel, waarbij dus niet getoetst wordt of het toekomstige businessmodel op de juiste wijze in het procesmodel en applicatiemodel vertaald wordt. Dit punt legt ook gelijk één van de pijnpunten van een inadequate information governance bloot. Doordat het businessmodel niet wordt meegenomen in de implementatie en derhalve dus ook niet op een grondige wijze naar sturingsinformatie wordt gekeken, zal het ERP-systeem in veel gevallen niet de gewenste sturingsinformatie bevatten of zal het zeer lastig zijn om deze informatie uit het ERP-systeem te extraheren.

Derhalve is het raadzaam om vanuit het procesmodel eerst een toets te doen van het toekomstige businessmodel, alvorens deze vereisten in het proces- en applicatiemodel te vertalen (zie figuur 4). De toets van het businessmodel vormt het in kaart brengen van de wensen rondom de gewenste sturingsinformatie.

Figuur 4. Vertaling van business/procesvereisten in het applicatiemodel.

Zoals reeds is aangegeven, dient het startpunt van een implementatie het businessmodel en procesmodel te zijn. Hierbij is het vaak de wens dat als de vertaling naar het applicatiemodel wordt gemaakt, men gebruik kan maken van de standaardfunctionaliteiten binnen het ERP-pakket. Om dit te kunnen realiseren dienen iteratieslagen te worden doorlopen, waarbij reeds in een vroeg stadium de standaardfunctionaliteiten tegen het gewenste business- en procesmodel worden aangelegd. Hierbij heeft men dus ook snel inzicht op welke wijze besturingsinformatie met behulp van de standaardfunctionaliteiten gegenereerd kan worden.

Information governance veronderstelt namelijk een zover mogelijk gestandaardiseerde omgeving, waarbinnen de volgende componenten zijn opgenomen:

- Systeemfunctionaliteit: volledig en juist geïmplementeerde systeemfunctionaliteit conform oorspronkelijke specificaties ter ondersteuning van de bedrijfsvoering.

- Governancestructuur: het op procesniveau (en dataniveau) toewijzen van eigenaarschap overeenkomstig de vereiste mandaatstelling binnen de organisatie. Toewijzing van inhoudelijke vertegenwoordiging per proces in de vorm van procesautoriteiten en proceseigenaren.

- Performance: een duidelijk besturingsmodel en de vertaling hiervan in informatiebehoefte om een organisatie te laten functioneren in overeenstemming met haar strategische doelstellingen.

- Compliancy: het zich houden aan de nieuwe werkwijze (procedures en richtlijnen) en eenduidig gebruik van de bijbehorende systeemfunctionaliteit.

Derhalve dient de organisatie gedurende en na afloop van de basisimplementatie na te gaan of de inrichting van het ERP-systeem nog steeds aan de vereisten voldoet. Indien blijkt dat hier een discrepantie is ontstaan, dient men een aantal stappen te ondernemen.

Deelnemers tijdens de Oracle-workshop

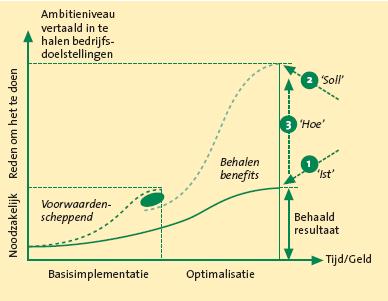

Om deze analyse goed uit te voeren heeft KPMG de Information Governance Scan ontwikkeld. Deze scan dient te worden uitgevoerd over de volgende assen:

- De governance-as. Hierbij dient een analyse te worden gemaakt van bijvoorbeeld het ingerichte procesmodel (proceseigenaren en procesautoriteiten) en organisatiestructuur. Tevens zal de kwaliteit van de beschikbare besturingsinformatie worden geanalyseerd.

- De compliance-as. Hierbij dient een analyse te worden gemaakt van bijvoorbeeld de wijze waarop het internal control framework is ingericht.

- De IT-infrastructuur-as. Hierbij dient een analyse te worden gemaakt van bijvoorbeeld de functionele dekkingsgraad van het applicatielandschap.

Iedere component binnen de scan is opgebouwd uit zogenaamde meetindicatoren, waarbij op periodieke basis gemeten wordt wat de uitkomsten van de meetindicatoren zijn. Deze uitkomsten worden vergeleken met de ‘good practices’ die wij vanuit KPMG hebben gedefinieerd. De uitkomsten zullen vervolgens vertaald worden in een aantal plannen voor verbeteringen die nodig zijn om naar de gewenste SOLL-situatie toe te groeien.

Samenvattend worden binnen de scan de volgende stappen ondernomen:

- vaststellen waar de organisatie zich nu bevindt (IST);

- vaststellen wat de gewenste situatie is (SOLL);

- definiëren van de migratiestrategie (hoe).

Figuur 5. KPMG Information Governance Scan.

Een interessant gegeven hierbij is dat uit het KPMG-onderzoek rondom information governance naar voren komt dat 89 procent van de respondenten aangeeft dat in de toekomst nieuwe informatiestromen zullen worden gevormd. Dit houdt dus in dat de SOLL-situatie ook aan verandering onderhevig is. Derhalve is het raadzaam deze analyse periodiek (dynamisch) te hanteren en niet als iets statisch te zien.

Conclusie

In de praktijk blijken veel organisaties hun ERP-implementaties niet altijd als waardeverhogend te ervaren voor hun bedrijfsvoering. Door het niet of niet voldoende halen van de vooraf gestelde bedrijfsdoelstellingen worden deze trajecten niet gezien als investering in de toekomst waarbij bedrijfsbreed verbeteringen worden gerealiseerd, maar als een IT-gedreven kostenpost die zich voornamelijk beperkt tot het aanbrengen van een basisoplossing die niet automatisch leidt tot de verbetering in de bedrijfsvoering die men vooraf beoogt.

Het doorvoeren van verbeteringen in de bedrijfsdoelstellingen door middel van ERP vindt in principe plaats in twee stappen. Daarbij wordt in de eerste stap de basisfunctionaliteit geïmplementeerd (inclusief bijbehorend procesmodel) en wordt in de tweede stap vanuit die basis geoptimaliseerd en richting de te halen bedrijfsdoelstellingen gewerkt. Het overgangspunt tussen stap 1 en 2 dient daarbij expliciet te worden vormgegeven. Daarbij dient in geval van information governance te worden gekeken naar de componenten systeemfunctionaliteit, governancestructuur, performance en compliancy.

In de praktijk blijkt dat veel organisaties nog steeds grote problemen hebben met het tijdig en juist uitvoeren van hun basisimplementatie. Hierdoor wordt het in productie brengen van de basisfunctionaliteit steeds meer een doel op zich en besluiten organisaties na de energie verslindende eerste stap een rustpauze in te lassen alvorens verder te gaan met stap 2. Het afsluiten van stap 1 gebeurt daarbij in veel gevallen niet expliciet, waarbij op basis van de bovengenoemde ‘assen’ onvoldoende markering plaatsvindt waar men staat en hoe het vertrekpunt voor de optimalisatie eruitziet. Hierdoor wordt het fundament voor stap 2 niet goed gelegd en komen veel organisaties niet toe aan het later alsnog doorvoeren van de beoogde bedrijfsoptimalisaties. Het behalen van de verbetering in de bedrijfsvoering verdwijnt daarmee langzaam naar de achtergrond en in een groot aantal gevallen zelfs helemaal van de agenda. Resultaat: het project wordt door de stakeholders in de business als niet geslaagd ervaren (ROI valt negatief uit).

In de aanpak van KPMG wordt ter voorkoming van de bovengeschetste situatie tussen stap 1 en 2 een duidelijk meetpunt aangebracht waarbij via een Information Governance Scan gekeken wordt naar status en kwaliteit van de geïmplementeerde functionaliteit, een heldere governancestructuur, het gebruik van de applicatie in relatie tot de beleidsrichtlijnen (compliancy) en de vertaling van de performancedoelstellingen in KPI’s en informatie-/rapportagedoelstellingen. Door deze onderwerpen meetbaar te maken en te visualiseren op scoringsassen wordt de haalbaarheid zichtbaar van de tweede stap. Daarbij is het soms noodzakelijk om eerst een aantal tussenliggende activiteiten uit te voeren ter versteviging van de basis waarop men de optimalisatie wil doorvoeren. Het uitvoeren van deze tussenstap verhoogt de kans van het succesvol uitvoeren van stap 2 en daarmee het halen van de vooraf gestelde bedrijfsdoelstellingen.