De mobiele-telefonie-industrie is constant in beweging. Met de toenemende marktpenetratie van mobiele toestellen die datadiensten ondersteunen, de introductie van flat fee abonnementen en het openen van de operator portals, begint het mobiele internet in Nederland vorm te krijgen. Het aantal beschikbare diensten en de omzet van deze diensten nemen snel toe. Veel marktpartijen richten zich op het mobiele internetkanaal als nieuwe bron van inkomsten, wat tot nieuwe samenwerkingsverbanden leidt. Momenteel zijn er primair twee mogelijkheden beschikbaar om voor mobiele contentdiensten te betalen: via sms of door middel van het zogenaamde ‘content billing’ waarbij geen sms meer nodig is in het betalingsproces. Dit artikel richt zich op ontwikkelingen rond betaling door de eindgebruiker voor mobiele contentdiensten. Inzicht in deze ontwikkelingen maakt duidelijk dat de focus van controle op betaling voor mobiele contentdiensten in toenemende mate verschuift van de mobiele netwerkoperator naar andere partijen in het waardenetwerk.

Inleiding

Spraak is traditioneel de grote winstbron in de mobiele-telefonie-industrie. Door de toenemende concurrentie en verzadiging van de markt neemt de Average Revenue Per User (ARPU) af ([Tils06], [Kuo06]). Vooral mobiele telecomoperators zoeken naar nieuwe manieren om de ARPU te verhogen. Het leveren van nieuwe datadiensten heeft veel potentie in het vergroten van de ARPU ([Ary05], [Farl05], [Cush00], [Tils06], [Pepp06]). Een kritiek aspect bij het leveren van nieuwe diensten is een effectieve en efficiënte betaling door de eindgebruiker voor deze diensten ([Bhus02], [Ryan04]). In dit artikel kijken we naar de betaling van mobiele contentdiensten. Dat wil zeggen de betaling van de eindgebruiker voor bijvoorbeeld mobiele transacties (mobiel bankieren), mobiele informatie (verkeer, weer, etc.), sms en MMS en entertainment ([Kuo06]). Meer specifiek kijken we binnen deze diensten naar entertainmentdiensten aangezien deze momenteel de meeste omzet genereren en de verwachting is dat dit, zeker op de korte termijn, ook zo zal blijven ([Net07]).

De eerste contentdiensten werden veelal op de portals van de operators zelf aangeboden (on-portal). De content werd onder het eigen merk van de operator aangeboden. Deze content werd ofwel zelf ontwikkeld door de operator of door content providers (partijen gespecialiseerd in de creatie van mobiele content). In dit laatste geval veelal op basis van white label, wat inhoudt dat het niet aangeboden werd onder de naam van de content providers maar door de operator zelf. Een tweede manier waarop betaalde content wordt geleverd aan eindgebruikers is buiten de operator portal (off-portal). Hierbij worden de portal en de content hierop niet aangeboden door de mobiele operator maar door een derde partij. De operator behoudt hier echter het volledige contact met de eindgebruiker en verzorgt ook de betaling voor de afgenomen diensten.

Ondanks een toenemende marktpenetratie van mobiele toestellen met datamogelijkheden blijven het gebruik en de ontwikkeling van contentdiensten achter bij de verwachting. Diverse partijen in de industrie, zoals content providers en applicatieontwikkelaars, verenigd in het ‘Open Mobiel Internet’-initiatief, schrijven dit toe aan de dominante positie van de operator. Als gevolg van deze dominante positie hebben andere partijen weinig ruimte voor het doorvoeren van eigen innovaties. De andere partijen willen op het mobiele kanaal eenzelfde vrijheid als op het reguliere internet in de levering van contentdiensten ([OMI07]).

Het doel van dit artikel is tweeledig. Ten eerste wordt een overzicht gegeven van de mobiele contentmarkt en de huidige betalingsprocessen. Hierin worden de verschillende actoren op basis van hun rol uiteengezet. Ten tweede wordt gekeken welke ontwikkelingen zichtbaar zijn in het mobiele content-waardenetwerk en op welke wijze deze ontwikkelingen de betaling van mobiele contentdiensten beïnvloeden.

Om deze doelstelling te bereiken, bespreken we eerst wat de betaling voor contentdiensten inhoudt. Vervolgens wordt ingegaan op de partijen en rollen die betrokken zijn bij de levering en betaling van mobiele contentdiensten en zo het mobiele content-waardenetwerk vormen. Dit biedt de basis om de huidige betalingsprocessen in het mobiele content-waardenetwerk, waarin de mobiele netwerkoperator centraal staat, uiteen te zetten. Daarna worden alternatieve rolverdelingen uit de literatuur besproken waarin andere partijen dan de mobiele netwerk operator centraal staan. Vervolgens komen de resultaten van dertien interviews met partijen die actief zijn in deze markt aan bod. Er wordt een overzicht gegeven van trends in de markt en er wordt aan de hand van de alternatieve rolverdelingen uit de literatuur besproken hoe waarschijnlijk het is dat de positie van de mobiele netwerkoperator verandert en hoe een dergelijke verandering de overige partijen beïnvloedt. Ten slotte wordt op hoofdlijnen beschreven wat deze wijzigingen en ontwikkelingen kunnen betekenen voor zowel de interne als de externe auditor.

Wat is de betaling voor contentdiensten?

In dit artikel bekijken we de betaling voor contentdiensten. Hierbij worden drie activiteiten onderscheiden ([Kout04]):

- Het meten van het gebruik van contentdiensten door de eindgebruiker en het toekennen van de prijs hiervan.

- Het plaatsen van dit gebruik op de rekening van de eindgebruiker. De kosten van het gebruik van contentdiensten bestaan uit drie delen:

- de kosten van het netwerkgebruik; het dataverkeer of de tijd die een gebruiker online is, veelal aangeduid als ‘bearer charging’ ([Eric05]);

- de kosten voor het faciliteren van de betaling;

- de kosten van de contentdienst zelf (bijvoorbeeld 2 euro voor een ringtone).

- Het verrekenen van de opbrengsten van de contentdiensten tussen de betrokken partijen.

Momenteel is het de mobiele netwerkoperator die alle bovengenoemde activiteiten uitvoert. In theorie is het echter mogelijk dat hier veranderingen in komen en andere partijen activiteiten in het betalingsproces zullen uitvoeren. In de volgende paragraaf wordt besproken welke rollen momenteel bijdragen aan het tot stand komen van mobiele contentdiensten en de betaling hiervan.

De huidige betaling voor contentdiensten: wie doet wat?

Het mobiele content-waardenetwerk kan het best beschreven worden door te focussen op rollen in plaats van specifieke partijen ([Jonk04]). Een partij kan één of meer rollen hebben ([Hous05]), waardoor het gebruik van rollen een meer gedetailleerde beschrijving van het waardenetwerk mogelijk maakt. Een rol bepaalt de functies en verantwoordelijkheden van de partij die de rol vervult ([UMTS02]). Voor de betaling van mobiele contentdiensten kunnen in het waardenetwerk de volgende rollen worden onderscheiden:

Mobiele Netwerk Operator (MNO)

Het UMTS Forum ([UMTS02]) definieert de functie van de MNO als het leveren van toegangs- en transportdiensten onder een 3G-licentie. De 3G MNO levert het communicatienetwerk als kanaal voor mobiele diensten ([Kuo06]).

Content provider

De content provider levert de intrinsieke waarde in de vorm van goederen, diensten en informatie om aan de eisen van eindgebruikers te voldoen ([Taps00]). Feitelijk is de content provider de distributeur van copyright materiaal ([Grov03]), dat in sommige gevallen eigendom is van de content provider maar meestal bij een derde partij verkregen wordt ([Tils06]).

Content aggregator

Zoals de naam al impliceert is de belangrijkste functie binnen deze rol het samenbrengen van de data van diverse content providers. Dit omvat veelal ook het geschikt maken van deze data voor de verschillende dataformaten gebruikt door MNO’s. Er wordt een onderscheid gemaakt tussen passieve en actieve aggregatie. Een passieve aggregator beperkt zich tot het samenbrengen van verkeer van diverse bronnen terwijl een actieve aggregator zich meer richt op het filteren en combineren van content tot specifiekere diensten aan de eindgebruiker ([Li02]).

Portal provider

Portals zijn feitelijk het eerste punt van contact van de eindgebruiker met het mobiele internet ([Kuo06]). Een portal is een netwerksite waar een groot aantal en mogelijk zeer diverse diensten aangeboden wordt aan bezoekers ([Saba02]). Eén van de primaire functies van de portal is wat Barnes ([Barn02]) ‘market making’ noemt: het vermarkten en verkopen van contentdiensten.

Billing and Collections Provider (BCP)

Volgens het UMTS Forum ([UMTS02]) verzorgt de partij die functioneert als BCP het uitbrengen van de rekening en het ophalen van de betalingen van de eindgebruiker.

Authenticatie, Autorisatie, Credit Reservering (AAC)

De partij die deze rol vervult, staat garant voor het krediet op de rekening van de eindgebruiker en beheert zijn identiteit en rechten.

Sms service provider

De partij die deze rol vervult, richt zich specifiek op het leveren van betaalde sms-diensten ([Garn06]). Deze kunnen erg divers zijn en kunnen onder andere grote stemevenementen (zoals Idols) faciliteren. De focus hier is echter het faciliteren van betalingen voor mobiele contentdiensten. Bij off-portal contentlevering wordt vooral gebruikgemaakt van sms-berichten voor de communicatie van informatie over de betaling van mobiele contentdiensten. De sms service provider vormt hier feitelijk de brug tussen de content providers en de MNO. In de volgende paragraaf worden de rolverdelingen in het huidige mobiele content-waardenetwerk toegelicht en komt ook dit aspect aan bod.

De inrichting van de betalingsprocessen: hoe werken de partijen samen?

Nu de diverse rollen kort zijn beschreven, richten we ons op hoe de partijen die deze rollen vervullen samenwerken bij de betaling van contentdiensten op het mobiele internet. Momenteel worden op twee manieren mobiele contentdiensten geleverd aan eindgebruikers: on-portal en off-portal.

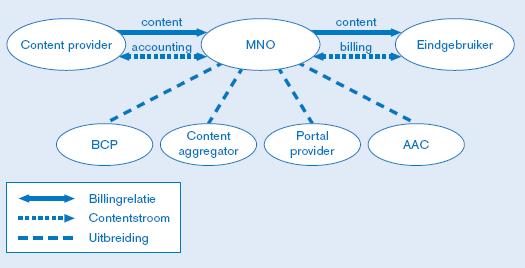

Bij on-portal contentlevering heeft de mobiele netwerkoperator naast zijn netwerklevering vier andere rollen; in figuur 1 worden deze weergegeven door middel van een uitbreidingsrelatie. In deze figuur worden ook de diverse betalingsrelaties tussen de rollen en de contentstromen weergegeven. De content providers leveren veelal white label content, die door de operators onder eigen naam op de portal wordt aangeboden. Omdat iedere operatoromgeving verschillend is, onderhouden content providers meerdere sites, voor iedere operator één.

Figuur 1. Rolverdeling in on-portal betaling voor contentdiensten.

On-portal wordt in Nederland bij alle operators de betaling geregeld door middel van ‘content billing’. Bij dit type betaling wordt het gebruik van contentdiensten direct weggeschreven op de rekening van de eindgebruiker of direct van zijn krediet gehaald in geval van pre-paid. De content provider ontvangt vervolgens een deel van de opbrengst van de transactie.

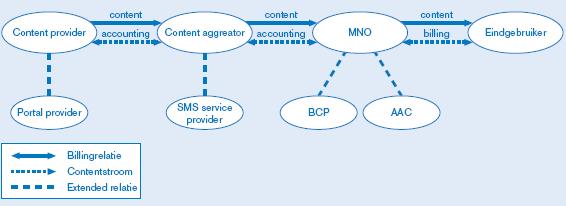

Bij off-portal levering van contentdiensten heeft de operator een minder uitgebreide rol en richt zich hij op het leveren van de netwerkverbinding, de betalingen en het beheren van de identiteit van de eindgebruiker. Deze rolverdeling is weergegeven in figuur 2. Hier is zichtbaar dat in het off-portal scenario de content provider een eigen portal heeft waarop de content aangeboden wordt. Deze portal kan ofwel door de content provider zelf gehost worden, ofwel door de content aggregator. Naast de sites die specifiek onderhouden worden voor de verschillende operators, hebben content providers dus nog een site draaien, specifiek voor het off-portal kanaal. De content aggregator heeft hier veelal een tweede rol als de sms service provider.

Figuur 2. Rolverdeling in off-portal betaling voor contentdiensten.

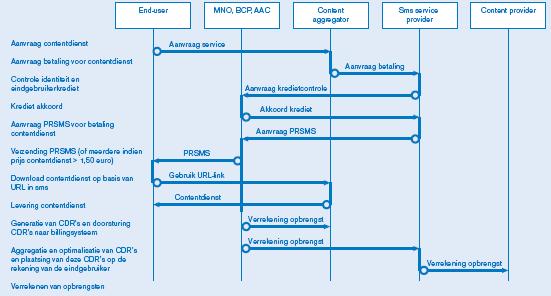

Off-portal betaling wordt in Nederland primair gedaan door middel van zogenaamde Premium Rate SMS (PRSMS)-betaling. Bij dit type betaling heeft de content aggregator binnen zijn sms service provider-rol een verbinding met het SMS Centre (SMSC) van de mobiele operator door middel van een sms gateway. Via deze gateway kan de sms service provider een betaalde sms aanvragen naar een specifieke eindgebruiker. Door middel van deze betaalde sms-berichten kan per sms tot 1,50 euro op de rekening van de eindgebruiker worden geplaatst. Dit wordt gedaan door het billingsysteem van de MNO, dat de zogenaamde ‘Charging Data Records’ (CDR’s) die gegenereerd worden door het SMSC op de rekening van de betreffende eindgebruiker plaatst. De identiteit van de eindgebruiker is beschikbaar voor de MNO uit de Subscriber Identity Module (SIM) of Universal SIM (USIM) in de mobiele telefoon. De diverse activiteiten uit het betalingsproces worden in figuur 3 verbonden met de diverse rollen vervuld door partijen in het mobiele content-waardenetwerk.

Figuur 3. PRSMS-betaling voor off-portal contentdiensten. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Koning-3-groot.jpg){kind=link}

De operator deelt de verkoopopbrengst van de contentdiensten met de partij die de content aggregeert en sms-betaling faciliteert: de content aggregator en sms service provider. Per geleverde contentdienst wordt een deel van de prijs die de MNO berekent aan de eindgebruiker, gedeeld met de content aggregator. Deze zogenaamde kick-back is bij iedere operator verschillend. Vooral bij Vodafone kunnen grote schaalvoordelen behaald worden indien een sms service provider meer verkeer genereert. Het aandeel van de opbrengsten per contentdienst dat gedeeld wordt met de aggregator neemt toe naarmate het aantal diensten dat door een aggregator bij de MNO wordt gegenereerd, toeneemt; er is sprake van een sterk gelaagde tariefstructuur.

Ondanks dat PRSMS-betaling gemakkelijk implementeerbaar is ([Garn06]) en een zeer grote dekking heeft, heeft deze betaalmethode ook een aantal nadelen. Zo is zij gevoelig voor fraude ([MoEu06]), wordt real-time betaling niet ondersteund ([OMA02]), en is terugbetaling in geval van problemen in het proces erg moeilijk ([Garn06]). Dit leidt tot een asymmetrie in de betaling voor contentdiensten (daadwerkelijk verzonden betaalde sms-berichten) en de levering (download door de eindgebruiker) van de diensten, en de gegevens hierover bij de diverse partijen. Naast de eventuele negatieve gevolgen voor de klanttevredenheid die deze asymmetrie tot gevolg heeft, stelt deze situatie dus hoge eisen aan de kwaliteit van de informatie die tussen de verschillende partijen gecommuniceerd wordt. Verder worden in deze PRSMS-betaling kosten gemaakt voor de berichten wat overhead oplevert en de prijs van contentdiensten beïnvloedt.

Samenvattend, in zowel on-portal als off-portal wordt de betaling voor het gebruik van het netwerk uitsluitend door de mobiele operator geregeld. Hierop komen echter enkele uitzonderingen voor, zoals het leveren van contentdiensten via Mobile Virtual Network Operators (MVNO’s; zie het artikel ‘MVNO’s – oneindige segmentatie in een verzadigde mobiele markt’ voor een uitleg en overzicht van de MVNO-markt), iets wat in de huidige situatie echter nog nauwelijks het geval is doordat de meeste MVNO’s in Nederland uitsluitend spraak en sms-functionaliteit aanbieden. Afhankelijk van de mobiele operator wordt in Nederland momenteel het gebruik van het netwerk verrekend op basis van de hoeveelheid gegenereerde data of de tijd die online is doorgebracht.

Alternatieve rolverdelingen in het mobiele content-waardenetwerk

Zoals zichtbaar in de voorgaande paragrafen heeft in de huidige situatie de MNO een zeer grote invloed op de betaling voor contentdiensten en kan deze, zeker in het on-portal scenario, de prijzen bepalen. Bij betaling voor contentdiensten zijn het vooral de identiteit van de eindgebruiker en de beschikking over het sms-kanaal die de mobiele netwerkoperators een sterke positie geven.

Veel partijen zijn ontevreden over de verrekende tarieven en het gebrek aan gebruiksgemak bij PRSMS-betaling. Dit is onder meer zichtbaar in het ‘Open Mobiel Internet’-initiatief, waarin diverse partijen in Nederland samenwerken om het mobiele internet meer open te maken en zo onder meer de ontwikkeling en implementatie van nieuwe diensten te stimuleren en de convergentie met het reguliere internet te versnellen ([OMI07]).

Veel bedrijven willen een zo direct mogelijke relatie met de eindgebruiker hebben ([Soin05]). Deze directe betalingsrelatie, eerder genoemd de ‘Billing and Collections Provider’-rol, is een zeer gewilde positie in de markt voor veel partijen ([Farl05], [Gula00], [Buel04], [Shap99]). Met de toenemende personalisering van diensten zijn de demografische en gebruiksgegevens van de klant waardevol. Deze gegevens komen beschikbaar door de betalingsrelatie. Verder biedt deze positie in de markt de mogelijkheid kosten door te berekenen aan derde partijen voor het faciliteren van betaling en collectie van het geld bij de klant.

Op het reguliere internet zijn partijen niet gebonden aan betalingen via de rekening van de eindgebruiker bij de operator. De relaties tussen partijen en de eindgebruiker zijn op het reguliere internet meer divers; in de rolverdelingen op het reguliere internet staat de operator minder centraal in het netwerk. Het is waarschijnlijk dat op den duur ook op het mobiele internet alternatieve rolverdelingen zullen ontstaan ([Kout07]). In de literatuur wordt al geruime tijd gesproken over alternatieve rolverdelingen op het mobiele kanaal. Het UMTS Forum heeft al in 2002 drie potentiële rolverdelingen in de derde generatie mobiele telefonie geïdentificeerd, waarbij op het mobiele internet meer direct klantcontact en dus de betalingsrelatie komt te liggen bij diverse partijen in de markt ([UMTS02]). In de modellen van het UMTS-forum zijn dit de MNO (het huidige model), de content aggregator en de content provider. Op basis van overige literatuur kunnen daar nog twee rollen aan worden toegevoegd. Dit zijn de Internet Service Provider en een derde partij zoals een bank of gespecialiseerde betalingprovider als Paypal ([Bhus02], [Bhus05], [Farl05]). In totaal kunnen dus vijf verschillende rolverdelingen worden geïdentificeerd vanuit de literatuur.

Deze rolverdelingen zijn uiteraard niet uitputtend maar bieden een goed referentiekader om de bredere ontwikkelingen in de betaling voor contentdiensten in het waardenetwerk te analyseren. In dertien interviews met partijen uit de industrie die betrokken zijn bij de betaling voor contentdiensten hebben we gezocht naar reeds zichtbare en verwachte wijzigingen in de inrichting van het betalingsmodel voor contentdiensten in het mobiele internet. Hierbij hebben de alternatieve rolverdelingen die zijn geïdentificeerd op basis van de literatuur als communicatiemiddel gediend. Het uitgangspunt was de huidige situatie zoals beschreven in eerdere paragrafen. De relevante trends die tijdens de interviews naar voren kwamen, worden in de volgende paragraaf besproken.

Markttrends relevant voor de betaling van contentdiensten

De portals van de mobiele operators zullen in hun huidige vorm verdwijnen

Met de introductie van flat fee mobiele internetabonnementen en de afschaffing van discriminatoire voorwaarden tussen on-portal en off-portal datagebruik is een toenemend off-portal gebruik van contentdiensten zichtbaar. Ondanks dat momenteel nog een groot deel van de content on-portal wordt verkregen door eindgebruikers, verwachten de geïnterviewden allen dat dit uiteindelijk zal verdwijnen. Dit heeft als gevolg voor content providers dat zij in toenemende mate verantwoordelijk zijn voor het aantrekken van klanten buiten de portal. Zogenaamde ‘eye balls’ en naamsbekendheid worden hier belangrijk. Omdat veel content providers voorheen onder white label diensten aanboden, vormt dit voor hen een grote uitdaging. Bijvoorbeeld nieuwscontent werd veelal aangeboden onder de naam van de mobiele telecomoperator waar hier feitelijk een derde partij zorg draagt voor de beschikbaarheid.

Mobiele zoekmachines zullen in aantal en gebruik groeien

Portals kunnen het enorme aanbod van het mobiele internet slechts beperkt weergeven binnen de kleinere beschikbare ruimte op het scherm van een mobiele telefoon. De zoekfunctie op mobiel zal zodoende belangrijker worden en vertegenwoordigt feitelijk een nieuwe rol. Deze rol werd al vertegenwoordigd, door bijvoorbeeld het Deense Mobile people dat in 2006 een vertienvoudiging waarnam van het aantal mobiele zoekopdrachten ([MoPe06]). Een belangrijk verschil met de reguliere zoekmachines op het internet is dat mobiele zoekmachines beter gebruik kunnen maken van het feit dat telefoons persoonlijk zijn. Portals zullen, zo wordt verwacht, steeds meer door content providers zelf aangeboden worden; portals buiten de content providers om zullen primair zoekfuncties bevatten. Dit is al zichtbaar op de huidige mobiele portals van operators en deze trend zal zich naar verwachting doorzetten.

Mobiele telefoons worden intelligenter

De geïnterviewden verwachten veel van de ontwikkelingen in mobiele telefoons. De toenemende mogelijkheden en intelligentie in mobiele telefoons zullen nieuwe samenwerkingsverbanden mogelijk maken. Bijvoorbeeld doordat de identiteit van de gebruiker geïdentificeerd kan worden zonder de directe tussenkomst van de mobiele operator. Deze identiteit kan echter ook verkocht worden door de operator. Operators zelf verwachten veel van Near Field Communication (NFC) op de mobiele telefoon. Ondanks dat deze techniek door een groot aantal partijen gebruikt kan worden, heeft de operator al toegang tot de simkaart en de beschikking over een retourkanaal, namelijk UMTS. De ontwikkelingen in NFC relateren vooral aan mobiele betaling en niet aan de betaling voor contentdiensten.

Het IP Multimedia Subsystem (IMS) zal door netwerkoperators geïmplementeerd worden

Het IMS wordt verder besproken in het artikel ‘Bewegingen in de communicatie-industrie’. Voor wat betreft betaling maakt het IMS het mogelijk om voor verschillende Quality of Service (QoS)-categorieën verschillende prijzen te berekenen. Zoals een mobiele netwerkoperator aangaf, betekent flat fee niet dat dit de maximale prijs is die eindgebruikers betalen voor het netwerkverkeer. Het IMS is dus tegen de huidige trend richting flat fee in. Gezien deze verschillende richtingen is het moeilijk te zeggen hoe het netwerkverkeer geprijsd zal worden na de introductie van het IMS. Naar men verwacht zullen volledige flat fee en differentiatie naar QoS naast elkaar worden aangeboden.

MVNO’s groeien in aantal en de Mobile Virtual Network Enabler (MVNE) betreedt de markt

Momenteel spelen MVNO’s slechts een kleine rol in de mobiele contentmarkt in Nederland. Ondanks het marktaandeel van 15,2 procent op de Nederlandse markt biedt het overgrote deel van de MVNO’s slechts spraak en sms-functionaliteit aan ([Bout06]). Hier zullen echter wijzigingen in komen en MVNO’s zullen ook datadiensten gaan aanbieden. Operators zijn hier echter nog niet altijd klaar voor. Dit gat wordt gevuld door MVNE’s, welk begrip nader wordt beschreven in het artikel ‘MVNO’s – oneindige segmentatie in een verzadigde mobiele markt’. MVNO’s starten een nieuwe klantrelatie waarbij de mobiele operators gecompenseerd worden voor het gebruik.

De waarde van content op het mobiele internet verschilt van de waarde op het reguliere internet

De waarde en hieraan gerelateerde prijs van content is zeer complex en een juiste strategie in het toekennen van de prijs is cruciaal voor het succes van een internetdienst ([Shap99]). Met de migratie van het mobiele internet naar het reguliere internet verwachten consumenten dat content gratis zal zijn. Dit in tegenstelling tot het huidige mobiele internet waar content in veel gevallen op premium basis wordt geleverd. Vanwege deze omslag richten content providers zich steeds meer op reclamegebaseerde modellen, wat in het artikel ‘Online advertenties: meten is weten’ nader wordt onderzocht. In dit type model is er geen sprake meer van een directe betalingsrelatie met de klant en daardoor valt het buiten de scope van dit artikel.

Abonnementen op contentdiensten

Naast op reclame gebaseerde modellen is een duidelijke toename zichtbaar in het gebruik van abonnementen voor content in plaats van eventgebaseerde betalingen. Eventgebaseerde verkoop van content wordt door de geïnterviewde partijen als niet haalbaar beschouwd. Dit wordt onderschreven door recent onderzoek, zoals blijkt uit het artikel ‘De breedbandheffing als alternatief verdienmodel voor digitale muziek?’. Het gebruik van abonnementen maakt de betaling van mobiele contentdiensten eenvoudiger. Zo kunnen abonnementen eenvoudiger toegevoegd worden aan bestaande klant relaties van bijvoorbeeld tijdschriften en kranten. Uit onze interviews kwam ook naar voren dat één van de primaire methoden waarmee content providers een directe klantrelatie met de mobiele gebruiker aangaan, het toevoegen van gebruikers aan bestaande betalingsrelaties is.

Content billing zal PRSMS-betaling vervangen in off-portal contentdiensten

Zoals eerder gesteld heeft PRSMS-betaling ondanks de grote dekking en flexibiliteit een groot aantal nadelen. Dit werd verder onderschreven in onze interviews. Een antwoord hierop van de mobiele operators is het aanbieden van de methode van content billing ook off-portal. Momenteel ondersteunt slechts Vodafone deze betalingsmethode ook off-portal, maar de verwachting dat deze bij alle operators beschikbaar zal komen, wordt breed gedragen door de geïnterviewden. Bij off-portal content billing geeft de operator derde partijen via een gateway direct toegang tot het billingsysteem. Deze partijen zijn veelal de huidige partijen die contentaggregatie en betalingsplatformen via sms leveren. Dit betekent echter niet dat PRSMS-betaling geheel zal verdwijnen. Vooral voor toepassingen als stemmen blijft PRSMS een krachtig middel.

Alternatieven: internetbetaalmethoden

Uit onze interviews kwam duidelijk naar voren dat veel verwacht wordt van huidige internetbetaalmethoden als Paypal maar ook van diensten van de banken zoals Rabobank Minitix. Van beide is ook een mobiele variant beschikbaar. De laatste maakt echter ook gebruik van sms en is daardoor een directe concurrent voor PRSMS-betaling. De geïnterviewden betwijfelden echter of de internetbetaalmethoden wel voldoende gebruiksgemak opleveren om te kunnen concurreren met de content billing-oplossing van de operators. Ook de huidige kick-back van veel internetbetaalmethoden is laag ten opzichte van wat content billing kan gaan bieden.

Naast internetbetaalmethoden ook internetpartijen

De geïnterviewden verwachtten dat naast de entree in de mobiele markt van de internetbetaalmethoden ook de partijen momenteel groot op het reguliere internet een belangrijke rol gaan spelen in de klantrelatie en betaling van contentdiensten. Vooral partijen als Google, Microsoft en Apple richten zich steeds meer op het mobiele kanaal. Deze partijen werken hard aan een klantrelatie (bijvoorbeeld Microsoft Passport, Apple). Naast het gebruik van bestaande betaalmethoden zoals Paypal werken deze partijen ook aan eigen oplossingen (bijvoorbeeld Google checkout).

Betaling voor contentdiensten in de alternatieve rolverdelingen

De ontwikkelingen besproken in de voorgaande paragraaf bieden mogelijkheden aan partijen anders dan de MNO om een klantrelatie op te bouwen op het mobiele kanaal. Eerder hebben we de huidige inrichting en vier alternatieve rolverdelingen in het waardenetwerk uit de literatuur besproken. In de vier alternatieve rolverdelingen staat de MNO minder centraal in het waardenetwerk. Samen met de voortzetting van de huidige rolverdeling zien we dus vijf potentiële rolverdelingen. In deze paragraaf plaatsen we de eerder besproken ontwikkelingen in context in de vijf potentiële rolverdelingen. Van deze rolverdelingen worden de meest waarschijnlijke vormen en verwachtingen ten aanzien van de rolverdelingen besproken.

De rolverdeling waarin de MNO centraal staat

Mobiele netwerkoperators beginnen in te zien dat de strategie van geslotenheid, de zogenaamde ‘walled garden’, de omzet niet maximaliseert. Het mobiele internet wordt momenteel geopend en flat fee tarieven voor datadiensten zijn geïntroduceerd. De rolverdeling waarin de mobiele operator centraal staat in de betaling van contentdiensten zal echter blijven bestaan, zeker op de korte termijn. Alleen niet in de huidige vorm. Het verkeer zal in de nabije toekomst nagenoeg volledig off-portal worden gegenereerd, maar de betaling voor deze diensten kan nog steeds via de rekening bij de MNO gebeuren. Met het ondersteunen van off-portal content billing bieden de operators een betaalmethode aan die in termen van gebruiksgemak moeilijk overtroffen kan worden. Met de introductie van het IMS kan de operator zijn positie in betaling verder versterken, met name op het vlak van betaling voor het netwerkgebruik. IMS wordt geïntroduceerd en zal de rol van de operator als centrale schakel in de keten verder benadrukken ([Cuev06]).

De rolverdeling waarin de content aggregator centraal staat

Een rolverdeling waarin de huidige mobiele content aggregators en sms service providers centraal staan, is erg onwaarschijnlijk. Gezien het belang van een sterke en bekende naam in het aantrekken van gebruikers hebben content aggregators geen handige positie om een klantrelatie op te bouwen. In de B2B-markt zijn deze partijen altijd onzichtbaar geweest voor de klant en hebben zij relatief weinig aandacht besteed aan eindgebruikermarketing. De huidige partijen in deze rollen zijn ook niet geïnteresseerd in het directe klantcontact maar richten zich primair op business to business. Echter, een rolverdeling waarin content aggregators centraal staan, kan gerealiseerd worden door de nieuwe partijen in de mobiele industrie zoals Apple of door bestaande technologieleveranciers als Nokia. Deze partijen richten zich zichtbaar op de mobiele contentmarkt en een aggregatie en facilitatie lijkt voor hen een logische plaats in het netwerk. De techniek die deze partijen meebrengen en de al bestaande controle over bijvoorbeeld de mobiele telefoon scheppen mogelijkheden om ook een klant (betalings)-relatie op te bouwen. Dit is onder meer zichtbaar in de directe link tussen het iTunes-profiel van gebruikers en de iPhone van Apple.

De rolverdeling waarin de content provider centraal staat

De migratie naar het reguliere internet en de hieraan gerelateerde verwachtingen van gebruikers dat content gratis is, stimuleert de mobiele advertentiemarkt en dwingt content providers om de marktpropositie te heroverwegen. Dit gaat vooral op voor content providers die contentdiensten leveren die onvoldoende differentiëren om op betaalde basis te worden aangeboden. Het betreft hier bijvoorbeeld informatie over het weer of nieuws, dat op het reguliere internet veelal gratis is. Deze providers zullen dit type content op advertentiebasis gaan leveren. In dit model, waarop het artikel ‘Online advertenties: meten is weten’ verder ingaat, is de betalingsrelatie met de klant niet meer aanwezig maar ontstaat een nieuwe relatie met adverteerders.

Uit onze interviews zijn twee mogelijkheden naar voren gekomen voor content providers om een directere (betalings)relatie met de klant te hebben. De eerste betreft het toevoegen van de klant aan een bestaande relatie, bijvoorbeeld een tijdschrift of krant die toegang tot het mobiele kanaal verschaft op basis van een klein bedrag boven op het huidige abonnementsgeld. Een tweede mogelijkheid is het starten van een tweede rol, namelijk de MVNO. Dit is wat bijvoorbeeld Disney heeft gedaan in de Verenigde Staten met het starten van Disney mobile. De content van de content provider wordt in dit geval direct aangeboden aan de eindgebruiker via eigen billingsystemen. Het opzetten van dergelijke systemen is echter erg duur en voor veel content providers niet haalbaar. Daarom wordt gebruikgemaakt van partijen gespecialiseerd in het aanbieden van dergelijke functionaliteit op Wholesale basis: de MVNE’s. De partijen die deze rol hebben, maken het relatief eenvoudig voor andere partijen om een MVNO te starten.

De rolverdeling waarin een onafhankelijke derde partij centraal staat

Aangaande de verwachting uit de literatuur dat een onafhankelijke partij de betaalrelatie met de klant onderhoudt, in feite een gespecialiseerde Billing and Collections Provider, verwachten de geïnterviewden dat dit vooral de momenteel grote partijen op het internet zullen zijn. Zoals genoemd werken deze in toenemende mate aan een klantrelatie en deze zullen ze steeds verder uit gaan bouwen. Maar ook banken zijn hier een logische partij om deze positie in te nemen. Deze partijen beschikken immers over een bankvergunning die transacties mogelijk maakt waar andere partijen geen gebruik van mogen maken. Een voorbeeld hiervan is de mobiele variant van Rabobank Minitix. Deze ontwikkelingen liggen echter veelal dichter bij mobiele betalingen dan bij betalingen voor contentdiensten.

De rolverdeling waarin een Internet Service Provider centraal staat

De laatste eerder geïdentificeerde alternatieve rolverdeling betreft die waarin de Internet Service Provider (ISP) uit het reguliere internet de klantrelatie op het mobiele kanaal op zich neemt en hierbij ook de betalingen voor contentdiensten faciliteert. Zoals reeds genoemd bij de rolverdeling waarin de content provider centraal staat, kan een partij de MVNO-rol op zich nemen om op het mobiele kanaal een klantrelatie op te bouwen. Zoals besproken in het artikel ‘MVNO’s – oneindige segmentatie in een verzadigde mobiele markt’, is het aanbieden van MVNO-diensten als ISP een logische stap in de richting van multiplaydiensten. Uit onze interviews kwam ook een tweede variant naar voren. Zo kan een Internet Service Provider zijn bestaande betaalrelatie met de klant verder uitbreiden op het mobiele kanaal door samen te werken met bestaande mobiele content aggregators en content billing service providers. Deze partijen hebben de contacten met de content providers en hebben bovendien de techniek in huis om klantbetalingen via het bestaande ISP-billingsysteem te laten verlopen.

Integratie van ontwikkelingen en vooruitzicht

In de huidige situatie zijn primair twee betaalmethoden beschikbaar voor mobiele contentdiensten: PRSMS-betaling off-portal en content billing on-portal. Bij beide betaalmethoden controleert de mobiele netwerkoperator de kritieke middelen in het proces. Dit heeft enige onvrede tot gevolg bij overige partijen in de markt die zich aan moeten passen aan de eisen van de mobiele netwerkoperators en zij geven dan ook de voorkeur aan andere rolverdelingen. In de literatuur worden al enkele jaren rolverdelingen voorgesteld waarin contentdiensten niet alleen via de mobiele operators verrekend worden, maar ook via derde partijen. In dit artikel hebben we de ontwikkelingen zichtbaar in mobiele contentbetalingen in kaart gebracht aan de hand van dertien interviews met partijen actief in deze markt.

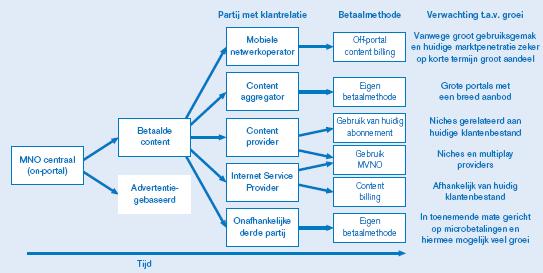

Op basis van deze ontwikkelingen kunnen we concluderen dat alternatieven voor de huidige mobiele content-betaalmethoden breder beschikbaar zullen komen, vooral afkomstig van het reguliere internet. Het is echter de vraag of deze oplossingen kunnen concurreren met de oplossingen van de mobiele operators. Vooral met de off-portal introductie van content-betaalmethoden zullen het gebruiksgemak en de kick-back van de betaalmethoden van de operator aanzienlijk verbeteren. Hiermee worden de grootste tekortkomingen van de huidige PRSMS-methode grotendeels verholpen. In figuur 4 worden de diverse rolverdelingen en gerelateerde betaalmethoden samengevat.

Figuur 4. Ontwikkelingen in mobiele contentbetalingen. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Koning-4-groot.jpg){kind=link}

Van het huidige dominante model waarin de MNO content op de eigen portal aanbiedt zullen contentdiensten verschuiven naar off-portal contentconsumptie. Hier zullen op advertenties gebaseerde businessmodellen belangrijk worden, hetgeen nader is beschreven in het artikel ‘Online advertenties: meten is weten’. Deze zijn echter niet de focus van dit artikel. Voor betaalde content zullen de portals minder belangrijk worden en mobiele zoekmachines groeien, zo is de verwachting, in gebruik. De vrijheid van contentpartijen in de markt wordt groter. De identiteit van de gebruiker blijft echter een cruciaal aspect dat vooral met de langzame adoptie van 3G-toestellen primair bij de mobiele operator zal blijven liggen. Naamsbekendheid en zogenaamde ‘eye balls’ zullen belangrijker worden waardoor partijen die voorheen afhankelijk waren van contentafzet via de operators, ook aan directe marketing moeten werken.

Partijen uit de internetwereld en partijen met een technische achtergrond richten zich steeds meer op de mobiele contentmarkt. Deze partijen richten zich ook op het directe klantcontact (bijvoorbeeld Microsoft Passport, Apple account) en zullen naar onze verwachting in termen van betaling voor contentdiensten en het onderhouden van de klantrelatie de grootste concurrenten worden voor de mobiele content operators.

Implicaties voor de EDP-auditor

Momenteel richt de controle in mobiele contentbetalingen zich vooral op de rapporteringen van de MNO over de verzonden betaalde sms-berichten ([KPMG06]). De MNO verzendt deze berichten en beschikt dus over deze informatie. Met de zichtbare en verwachte verschuivingen in de keten zal hier verandering in komen. Met de bredere adoptie van off-portal contentlevering via de content billing oplossingen hebben de content aggregators een directe interface met het billingsysteem van de MNO zonder tussenkomst van sms-berichten. Hiermee wordt het probleem van de inherente onbetrouwbaarheid van sms als betalingsmechanisme ([Garn06]) omzeild. Off-portal zullen MNO’s zelf geen content meer aanbieden en zodoende verschuift de focus van de controle op sms-rapporteringen naar de rapporteringen van content aggregators. Deze verschuiving heeft als gevolg dat zowel content owners als MNO’s zekerheid willen hebben over de processen binnen de aggregator. Deze zekerheid kan verschaft worden door een audit uit te voeren aan de hand van een ‘right to audit’-clausule in het contract of door middel van het leveren van een Third Party Mededeling (TPM) of SAS 70-rapportage.

Zoals al zichtbaar in figuur 4 zullen naar verwachting diverse andere partijen dan de MNO een betalingsrelatie met de klant aangaan of verder exploiteren. Deze diversiteit brengt nieuwe uitdagingen met zich mee gezien het feit dat de focus van controle bij andere partijen komt te liggen. De reclamegebaseerde modellen zijn hierin het meest afwijkend van het huidige model. In deze relatie zijn bedrijven afhankelijk van de getallen die door een derde partij gerapporteerd worden zonder zelf in staat te zijn deze getallen te controleren. De EDP-auditor kan hierbij assisteren door het uitvoeren van een gegevensanalyse met als doelstelling inzicht en zekerheid te verstrekken over de gerapporteerde aantallen.

In rolverdelingen waarin content providers een eigen MVNO opzetten, wordt de aggregatiefunctie feitelijk vervuld door de MVNE. Deze tussenpartij biedt diensten aan een veelvoud aan MVNO’s aan en vervult hier een rol die vergelijkbaar is met die van de huidige MNO’s in on-portal contentbetaling. Zodoende zijn de content providers die content aanbieden via een MVNE afhankelijk van de informatie die ze van hen gerapporteerd krijgen.

Een factor die inzicht in de gehele waardeketen lastig maakt, is dat de informatie-uitwisseling tussen de verschillende partijen niet standaard is. Zo zal een aggregator verschillende data en rapportages van verschillende MNO’s krijgen en die weer in verschillende formaten doorsturen. Eén van de oorzaken hiervan is dat diverse systemen die de informatie genereren en uitwisselen uiteenlopende functionaliteit en verplichtingen hebben en niet altijd van de juiste interfacecontroles zijn voorzien. Het belang van transparante en effectieve controles in deze relaties is evident. Helemaal omdat voor sommige partijen mobiele content de grootste of enige omzetstroom is.

Literatuur

[Ary05] ] B.D. Ary, G. Debrei, et al., Real-Time Charging in Third-Generation Mobile Networks, 8th international Conference on Telecommunications – ConTEL 2005, Zagreb, Croatia, 2005.

[Barn02] S. Barnes, The mobile commerce value chain: analysis and future developments, International Journal of Information Management 22 (2002): 91-108.

[Bhus02] B. Bhushan, T. Gringel, et al., Federated Accounting Management System Architecture for Multimedia Service Usage Management, MMNS 2002: 12-24.

[Bhus05] B. Bhushan, J. Hall, et al., OSS Functions for Flexible Charging and Billing of Mobile Services in a Federated Environment, Integrated Network Management 2005: 717-730.

[Bout06] D. Bout, W. Bekx, et al., Dutch Mobile Virtual operators Market overview third quarter 2006, Telecompaper BV, 2006.

[Buel04] F. Buellingen and M. Woerter, Development perspectives, firm strategies and applications in mobile commerce, Journal of Business Research 57 (2004): 1402-1408.

[Cuev06] A. Cuevas, J.I. Moreno, et al., The IMS Platform: A Solution for Next Generation Network Operators to Be More than Bit Pipes, IEEE Communications Magazine August 2006 (Advances in Service Platform Technology).

[Cush00] J. Cushnie, D. Hutchison, et al., Evolution of Charging and Billing Models for GSM and Future Mobile Internet Services, Multimedia Research Group, Lancaster University, 2000.

[Eric05] Ericsson, White paper: Prepaid postpaid convergent charging Ericsson, 2005.

[Farl05] P. Farley and M. Capp, Mobile Web Services, BT Technology Journal 23 (2): 202-213, 2005.

[Garn06] P. Garner, I. Mullins, et al., Mobile Terminated SMS Billing – Exploits and Security Analysis. Third International Conference on Information Technology: New Generations (ITNG’06), Las Vegas, Nevada, 2006.

[Grov03] V. Grover and K. Saeed, The telecommunication industry revisited – the changing pattern of partnerships, Communications of the ACM 46 (7): 119-125, 2003.

[Gula00] R. Gulati, N. Nohria, et al., Strategic Networks, Strategic Management Journal 21 (2000): 203-215.

[Hous05] N. Houssos, N. Alonistioti and L. Merakos, Specification and Dynamic Introduction of 3rd Party, Service-Specific Adaptation Policies for Mobile Applications, Mobile Networks and Applications 10, 405-421, 2005.

[Jonk04] H. Jonkers, M. Lankhorst, et al., Concepts for modeling enterprise architectures, International Journal of Cooperative Information Systems 13 (3): 257-287, 2004.

[Kout04] M. Koutsopoulou, A. Kaloxylos, et al., Charging, Accounting and Billing Management Schemes in Mobile Telecommunication Networks and the Internet, IEEE Communications Surveys 6 (1): 50-58, 2004.

[Kout07] M. Koutsopoulou, A. Kaloxylos, et al., A platform for charging, billing and accounting in future mobile networks, Computer Communications 30 (2007): 516-526.

[Kuo06] Y.-F. Kuo and C.-W. Yu, 3G telecommunication operators’ challenges and roles: A perspective of mobile commerce value chain, Technovation 26 (2006): 1347-1356.

[KPMG06] KPMG, White paper Revenue Assurance for digital content, Adequate controls for optimal performance, 2006.

[Li02] F. Li and J. Whalley, Deconstruction of the telecommunications industry: from value chains to value networks, Telecommunications Policy 26 (2002): 451-472.

[MoEu06] Mobile Europe, mBlox chairman predicts mobile content ISPs will ‘vapourise’, Last accessed at June 11, 2007. http://www.mobileeurope.co.uk/news/news_story.ehtml?o=2190.

[MoPe06] Mobile People, Mobile Search Trends 2006, 2006.

[Net07] Netsize, The Netsize guide – Convergence: Everything’s going mobile, 2007.

[OMA02] Open Mobile Alliance, WAP Billing framework version 1.0 Nov 2002, 2002.

[OMI06] OMI, Open Mobiel Internet Alliance, Open Mobiel Internet Position Paper, 2006.

[Pepp06] J. Peppard and A. Rylander, From value chain to value network: insights for Mobile Operators, European Management Journal 24 (2): 128-141, 2006.

[Ryan04] C. Ryan, B. Rousseau, et al., Flexible Billing for a Personalised Mobile Services Environment, Waterford Institute of Technology, 2004.

[Saba02] H.K. Sabat, The evolving mobile wireless value chain and market structure, Telecommunications Policy 26 (2002): 505-535.

[Shap99] C. Shapiro and H.R. Varian, Information rules: A strategic guide to the network economy, Boston, Massachusetts, Harvard Business School Press, 1999.

[Soin05] M. Soininen, Segments of the Mobile Internet Industry – Examples from Finland and Japan, International Conference on Mobile Business (ICMB’05), Sydney, Australia, 2005.

[Taps00] D. Tapscott, D. Ticoll, et al., Digital capital Harnessing the power of business webs, Boston, Harvard Business School Press, 2000.

[Tils06] D. Tilson and K. Lyytinen, The 3G transition: changes in the US wireless industry, Telecommunications Policy 30 (2006): 569-586.

[UMTS02] UMTS Forum, Report 21 Charging, Billing and Payment Views on 3G Business Models, UMTS Forum, 2002.