Niet-financiële informatie wint de afgelopen decennia aan belang. Steeds meer bestuurders zetten in op een duurzame strategie – vanuit het besef dat dit de beste manier is om op termijn de performance te optimaliseren – en willen dan ook dat de informatie op dit gebied minstens even goed is als de financiële informatie. Daar is echter nog een wereld te winnen, want de beheersing rondom niet-financiële informatiestromen staat nog in de kinderschoenen.

Introductie

In 1975 was 83 procent van de marktwaarde van ondernemingen nog te ‘verklaren’ vanuit de waarde van hun materiële vaste activa. In 2009 ligt dat percentage nog maar op negentien ([Ocea10]). Een beter bewijs dat er de afgelopen decennia echt wat is veranderd in de waardering van niet-financiële informatie is nauwelijks denkbaar. Het succes van ondernemingen – en daarmee ook hun waarde – wordt steeds afhankelijker van wat ook wel ‘zachte’ factoren worden genoemd: de manier waarop ze talent weten te organiseren, hun innovatiekracht, hun ethische standaarden, de manier waarop ze met mens en milieu omgaan, de wijze waarop ze zorgen voor ‘aarding’ in hun omgeving en andere factoren.

Deze belangrijke ontwikkeling maakt ook dat er andere eisen worden gesteld aan de manier waarop ondernemingen verantwoording afleggen over hun activiteiten. De realiteit is echter dat de externe verantwoording nog maar beperkt informatie geeft over de ‘nieuwe’ succesfactoren. Veel ondernemingen realiseren zich dat ook. Een klein deel van de ondernemingen is goed in staat om de eigen niet-financiële performance te monitoren.

Opkomst van Corporate Social Responsibility

Dat neemt niet weg dat er al veel gebeurt op het gebied van niet-financiële informatie in de externe verantwoording. Ondernemingen informeren de omgeving vooral steeds meer over de impact die hun activiteiten hebben op de maatschappij en over hoe zij werken aan een duurzame toekomst. De verslaggeving hierover – Corporate Social Responsibility (CSR) reporting – is de afgelopen decennia flink tot bloei gekomen en we staan nu voor de volgende stap: het combineren van CSR met de financiële rapportage. Deze integratie is een belangrijke stap in het volwassen worden van CSR en sluit aan op de ontwikkelingen in het denken over duurzaamheid: duurzaam opereren wordt terecht niet langer gezien als een ‘extraatje’, maar iets wat thuishoort in het hart van elke succesvolle langetermijnstrategie. De tijd dat duurzaamheid alleen gerelateerd werd aan mogelijke reputatieschade ligt inmiddels achter ons. Voor veel bedrijven is het een middel om meerwaarde te creëren voor aandeelhouders, werknemers en andere stakeholders. Helaas hebben we de afgelopen jaren ook gevallen gezien waarin het omgekeerde aan de orde is. Energieconcern BP zag de waarde van het bedrijf bijvoorbeeld imploderen na de explosie op de Deepwater Horizon en de daarmee gepaard gaande olievervuiling.

Integrated Reporting

De stap van de combinatie van CSR- en financiële informatie in verslaggeving is de eerste stap op weg naar het uiteindelijke doel van ‘Integrated Reporting’. Dat Integrated Reporting meer is dan het in elkaar schuiven van het CSR-rapport en het financiële jaarverslag, daar is iedereen het wel over eens. De uitdaging is veel meer het vinden van een nieuw concept waarin duidelijk wordt dat financiële prestaties en duurzaamheid onmogelijk los van elkaar kunnen worden gezien. Integrated Reporting gaat dan ook vooral om het verbinden van beleid op verschillende terreinen. Ook het International Integrated Reporting Committee (IIRC) heeft die visie ([IIRC11]): ‘Integrated Reporting combines the most material elements of information currently reported in separate reporting strands (financial, management commentary, governance and remuneration, and sustainability) in a coherent whole, and importantly:

- shows the connectivity between them; and

- explains how they affect the ability of an organization to create and sustain value in the short, medium and long term.’

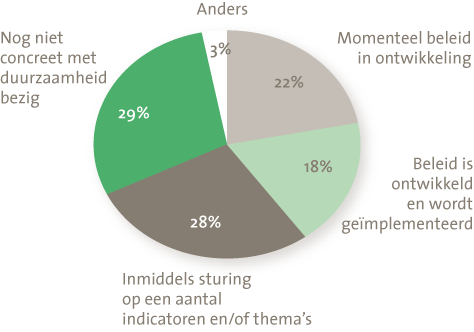

Aan ambities ontbreekt het niet op dit gebied. Uit onderzoek van KPMG onder driehonderd Nederlandse ondernemingen blijkt dat bijna zestig procent van de onderzochte ondernemingen de komende jaren geïntegreerd over duurzaamheid gaat rapporteren. Eén op de vijf ondernemingen rapporteert op dit moment al geïntegreerd over duurzaamheid. De aandacht voor duurzaamheid binnen de bedrijven ontwikkelt zich in lijn hiermee, maar is in veel gevallen nog wel pril. Bijna dertig procent van de ondernemingen is op dit moment op geen enkele wijze met duurzaamheid bezig en ruim twintig procent ontwikkelt op dit moment beleid op het gebied van duurzaamheid. Van de andere helft van de bedrijven is bijna twintig procent bezig met de invoering van het ontwikkelde beleid. Slechts bijna dertig procent van de ondernemingen stuurt op dit moment op een aantal indicatoren of thema’s.

Figuur 1. Status duurzaamheid in Nederland (bron: KPMG).

Denkmodel

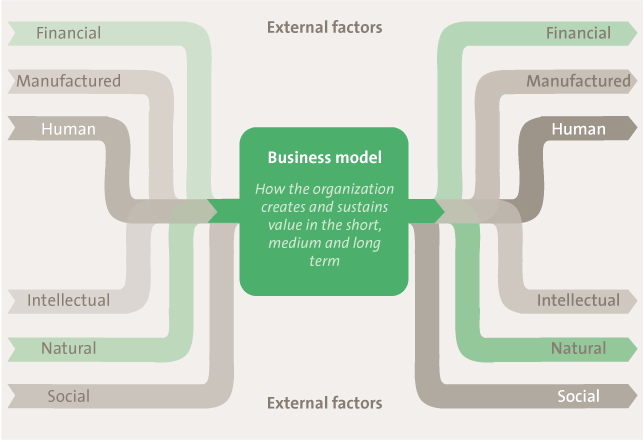

Hoe dan ook, de ontwikkeling om het financiële jaarverslag en het duurzaamheidsverslag samen te voegen is duidelijk ingezet. Omdat dit niet meer dan een eerste stap is op weg naar daadwerkelijke integratie, kent het concept van geïntegreerde verslaggeving nu nog geen eenduidige aanpak, modellen en definities. De voorstellen van het IIRC geven wel een goede denkrichting, door een waardenmodel te introduceren dat verder gaat dan alleen financiële waarden. Dit model dient centraal te staan bij het verschaffen van informatie door ondernemingen.

Figuur 2. Waardenmodel Integrated Reporting.

Principes van Integrated Reporting

De IIRC heeft de volgende principles opgenomen in haar eerste Discussion Paper, getiteld Towards Integrated Reporting ([IIRC11]):

Strategic focus

An Integrated Report provides insight into the organization’s strategic objectives, and how those objectives relate to its ability to create and sustain value over time, and the resources and relationships on which the organization depends.

Future orientation

An Integrated Report includes management’s expectations about the future, and other information to help report users understand and assess the organization’s prospects and the uncertainties it faces.

Connectivity of information

An Integrated Report shows the connections between the different components of the organization’s business model, external factors that affect the organization, and the various resources and relationships on which the organization depends.

Responsive and stakeholder inclusive

An Integrated Report provides insight into the organization’s relationships with its key stakeholders, how the organization anticipates their needs, and how and to what extent the organization understands, takes into account, and responds to different stakeholders.

Concise, reliable and material

An Integrated Report provides concise, reliable information that is material to assessing the organization’s ability to create and sustain value in the short, medium and longer term.

Interne beheersing van de informatievoorziening

Integrated Reporting levert niet alleen een uitdaging op voor de communicatie met de omgeving, maar nadrukkelijk ook ten aanzien van de interne informatieprocessen rondom de niet-financiële informatie. Het startpunt daartoe is een goede analyse van de mate waarin deze informatie (waaronder informatie over duurzaamheid) daadwerkelijk is geïntegreerd in de organisatie. Dat legt de basis voor geloofwaardige, betrouwbare en solide verslaggeving.

Betrouwbare niet-financiële informatie is van even groot belang als betrouwbare financiële informatie voor een goede beheersing en besturing. Op dit moment wordt deze relatief nieuwe informatiecategorie veelal (al dan niet handmatig en versnipperd) vastgelegd in separate toepassingen of spreadsheets. Het gevolg hiervan is dat deze informatie vaak minder snel beschikbaar is dan financiële informatie en een hoge foutgevoeligheid kent. Uit onderzoek van KPMG blijkt dat een derde van de 250 grootste ondernemingen ter wereld en meer dan een vijfde van de 100 grootste bedrijven in 34 landen jaarlijks correcties (moeten) maken op hun gerapporteerde duurzaamheidsinformatie ([KPMG11]).

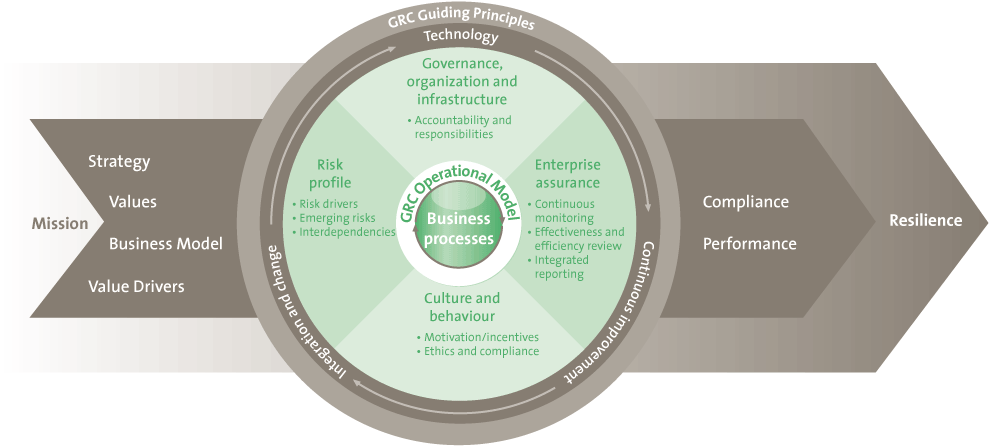

Organisaties staan dan ook voor de uitdaging de beheersing rondom niet-financiële informatie naar het niveau te brengen zoals dat ook voor financiële informatie wordt gehanteerd. Het in figuur 3 weergegeven model biedt daartoe de samenhangende bouwblokken en koppelt de waardebepalende factoren aan de missie en strategie van de onderneming.

Figuur 3. KPMG holistic Governance Risk and Controls model.[Klik hier voor grotere afbeelding]

Waardebepalende factoren koppelen aan missie en strategie

De koppeling tussen niet-financiële, ‘zachte’ factoren en de waarde van de onderneming is een essentiële eerste stap. Hoewel veel leidinggevenden ‘by heart’ de tien belangrijkste factoren zullen weten, blijkt het in praktijk lastig het verband te leggen tussen de waarde van de onderneming en de factoren die die waarde bepalen (de ‘value drivers’). Het formuleren van daadwerkelijk meetbare indicatoren en/of doelstellingen is nog lastiger. Dit heeft naar onze ervaring vooral met onwennigheid te maken. Ondernemingen zijn de afgelopen decennia alleen maar meer getraind in het rapporteren en sturen op financiële parameters.

Verantwoordelijkheden borgen in gehele governance

Duurzaamheidsinformatie wordt in veel gevallen langs aparte lijnen en ad hoc (één keer per jaar) verzameld voor het externe verslag. Er wordt niet of nauwelijks op gestuurd en de informatie is niet ‘onderworpen’ aan de governance die wel van toepassing is op financiële informatie. Dit verdient verbetering door aanpassing van:

- de structuur van management en toezicht, inclusief de daarmee samenhangende verantwoordelijkheden ten aanzien van de kwaliteit van niet-financiële informatie;

- de interne-governancestructuur met rollen, verantwoordelijkheden en procedures. Dit betreft de volledige lijn, van operationeel management tot en met Raad van Commissarissen.

Risicomanagement en monitoring

De waarde van een onderneming heeft een duidelijke relatie met niet-financiële informatie en het is dan ook niet meer dan logisch dat juist de niet-financiële informatie – op basis van de value drivers zoals die in een eerder stadium zijn bepaald – onderdeel gaat uitmaken van Enterprise Risk Management. Het gaat immers om factoren die de strategie, doelstellingen en continuïteit van de onderneming kunnen bedreigen of verstevigen. Risicomanagement moet zich richten op de risicobepalende ontwikkelingen, ’emerging risks’, de relatie tussen risico’s en organisatieonderdelen of -processen, verantwoordelijkheden en scenarioanalyse. Energiebedrijf Shell brengt bijvoorbeeld al jaren langetermijnscenario’s voor energiezekerheid in kaart en past daarop de strategie aan.

Monitoring richt zich voornamelijk op het zeker stellen dat de controls die zijn opgezet rondom niet-financiële informatie (zie hieronder) daadwerkelijk functioneren. Ook richt deze activiteit zich op het tijdig signaleren, opvolgen en bijsturen. Interne en eventueel externe assurance maken onderdeel uit van dit monitoringsysteem.

Integratie in de IT-omgeving

De IT-omgeving voor niet-financiële informatie staat bij veel organisaties nog in de kinderschoenen, zeker in vergelijking met het niveau dat er bestaat voor financiële informatievoorziening. Organisaties moeten dan ook nog forse stappen zetten. De verwachting is dat duurzaamheid en niet-financiële informatieprocessen uiteindelijk volledig geïntegreerd worden in de IT- en ERP-systemen binnen de organisaties. Momenteel ligt dat nog niet voor de hand als gevolg van de volgende factoren:

- Gegevens over HR, Health & Safety en supply chain management zijn belangrijke bouwstenen van duurzaamheidsinformatie maar deze processen zijn vaak niet volledig geïntegreerd in het ERP-systeem.

- De afdeling Duurzaamheid is vaak nog een ‘koninkrijk’ binnen de organisatie, waardoor de integratie op het gebied van processen, organisatie en IT-systemen beperkt is. Vaak wordt dan ook nog gekozen voor een specifieke applicatie voor duurzaamheidsverslaglegging en staat men minder open voor een geïntegreerde IT-oplossing.

Het artikel ‘Sustainability Reporting Systems’ gaat nader in op dit thema en geeft handvatten voor de verbetering van de rapportageprocessen voor niet-financiële informatie.

Borging in businessprocessen

Organisaties die willen sturen op niet-financiële informatie moeten kunnen rekenen op de continuïteit en betrouwbaarheid van deze informatie. Dit vraagt om een frequente verzameling – in lijn met het ritme van de besluitvormingsprocessen – en een effectieve beheersing. Het gaat onder andere om heldere regels en procedures die beschrijven welke informatie wordt verzameld en langs welke definitie, maar ook om de wijze waarop informatieverzameling en -verwerking verloopt. Last but not least is het ook zaak om de interne verantwoordelijkheden en controles goed op orde te hebben. Een volledige integratie van de noodzakelijke maatregelen (invoercontroles, bevoegdheden, aansluitingen en dergelijke) in de bedrijfsprocessen is daarbij het meest effectief en efficiënt.

Cultuur en gedragsbeïnvloeding

Een gewijzigde (of aanvullende) focus op niet-financiële informatie vraagt ook dat management en medewerkers doordrongen zijn van het belang van ogenschijnlijk niet-resultaatgerichte niet-financiële informatie. Dit betekent bijvoorbeeld dat het voltallige personeel zich bewust is van het belang van ‘details’ als het naleven van specifieke veiligheidsinstructies als het bijvoorbeeld gaat om een organisatie in de zware industrie. Men moet zich realiseren wat de invloed van niet-naleven kan zijn op de reputatie, de operatie en de waarde van de onderneming. Bewustwordingsprogramma’s op de relevante niet-financiële thema’s kunnen ervoor zorgen dat dit beklijft – uit onze ervaring is bekend dat dit vooral herhaling en vasthoudendheid vraagt.

Conclusie

Niet-financiële informatie wordt belangrijker en dat vraagt om kwalitatief hoogstaande borging. Die borging dient net zo sterk te zijn als rondom financiële informatie. Het model van governance & control dat wordt gebruikt voor financiële informatie kan ook worden toegepast op duurzaamheids- en andere niet-financiële informatie. Organisaties staan aan het begin van de ontwikkeling in die richting, vooral als het gaat om samenhangende inrichting in lijn met de risico’s en de visie van de onderneming. Er is nog een wereld te winnen.

Literatuur

[IIRC11] International Integrated Reporting Committee, Towards integrated reporting, IIRC Discussion Paper, 2011.

[KPMG10] KPMG, onderzoek naar integrated reporting, juni 2010.

[KPMG11] KPMG International, KPMG International CR Reporting Survey, 2011.

[Ocea10] Ocean Tomo, Ocean Tomo’s Annual Study of Intangible Asset Market Value, 2010.