Veel organisaties hebben de archivering van hun administratieve processen op basis van papieren documenten op orde conform de geldende wetten en regels. De laatste jaren is een trend ontstaan waarbij in toenemende mate ook brondocumenten elektronisch worden verwerkt in ERP-systemen. Elektronisch factureren wordt meer en meer regulier toegepast en brondocumenten, zoals inkoopfacturen, worden steeds vaker gescand en vervolgens via een workflow afgehandeld. Er zijn deskundigen die de papieren factuur geen vijf jaar meer geven. Mede hierdoor neemt de hoeveelheid opgeslagen gegevens toe die relevant is voor archivering. Hebben organisaties echter hun archiveringsprocessen op orde voor deze digitale informatie in hun ERP-systemen?

Inleiding

Veel organisaties maken gebruik van een ERP-systeem als het platform voor de geïntegreerde ondersteuning van de bedrijfsprocessen. Eén van de kenmerken van ERP-systemen is dat zij enorme hoeveelheden gegevens genereren. Nieuwe gegevens worden toegevoegd, maar de bestaande gegevens die niet meer gebruikt worden blijven ook aanwezig en na enige jaren is de database dusdanig in omvang toegenomen dat knelpunten ontstaan ten aanzien van bijvoorbeeld het beheer, transactieverwerkingstijden en back-upprocessen. Dit is veelal het moment dat organisaties gaan nadenken over het archiveren van gegevens vanuit de IT-beheerorganisatie.

Uit recente publicaties blijkt dat het vraagstuk van gegevensarchivering zich in een toenemende aandacht mag verheugen. Er wordt zelfs gemeld dat gegevensarchivering, naast disaster recovery, in 2008 de ICT-discussies zal domineren ([Chic06]).

In de kern is het proces van gegevensarchivering vrij eenvoudig: 1) archiveringsbestanden worden gecreëerd, 2) de gegevens die weggeschreven zijn, worden uit de database verwijderd en vervolgens 3) worden de in de archiveringsbestanden aanwezige gegevens opgeslagen. De ervaring laat echter zien dat deze eenzijdige, sterk vanuit een technische invalshoek ingestoken benadering uiteindelijk vaak niet tot een oplossing met het gewenste resultaat leidt. Deze oplossingen worden vaak ontworpen vanuit de vereisten van de IT-beheerorganisatie, waardoor de eisen vanuit gebruikers omtrent ontsluiting en vereisten vanuit wet- en regelgeving (de Nederlandse wet schrijft bijvoorbeeld niet alleen een bewaartermijn van zeven jaar voor, maar ook dat men informatie binnen beperkte tijd moet kunnen opleveren) beperkte aandacht krijgen. De beperkingen van ‘technisch’ opgezette archiveringsoplossingen worden vaak pas achteraf zichtbaar, bijvoorbeeld als bij controle door de Belastingdienst essentiële gegevens niet kunnen worden opgeleverd.

Voor het succesvol afronden van een archiveringstraject is daarom een meer projectmatige aanpak vereist waarbij tevens adequaat invulling dient te worden gegeven aan alle relevante facetten van een archiveringstraject, de verplichtingen die gesteld worden aan de beschikbaarheid van gegevens, de risico’s die verbonden zijn aan archivering en de strategie die gevolgd gaat worden.

Dit artikel gaat achtereenvolgens in op de aanleiding voor het starten met gegevensarchivering, de vereisten vanuit de wet- en regelgeving en de te overwinnen uitdagingen waarmee een organisatie wordt geconfronteerd die start met archivering in een ERP-omgeving. Vervolgens komen aan de orde de te kiezen archiveringsstrategie, de alternatieven die er zijn voor wat betreft de technische hulpmiddelen en de factoren die de complexiteit van het archiveringsproject beïnvloeden.

Gegevensarchivering en aanleidingen daartoe

Gegevensarchivering is het verwijderen van afgesloten transactionele en/of niet meer in gebruik zijnde gegevens uit de database en het in samenhang en gecomprimeerd verplaatsen van deze gegevens naar een ander opslagmedium. Dit verplaatsen dient op een zodanige wijze te gebeuren dat de opgeslagen gegevens, indien nodig, benaderd kunnen worden. Het resultaat is een systeem dat opgeschoond is van de voor operationele doeleinden irrelevante gegevens, en tevens een waarborg dat de gearchiveerde gegevens toegankelijk zijn voor toekomstige doeleinden. Het essentiële verschil tussen archiveren en het maken van back-ups is dat back-ups bedoeld zijn voor ‘disaster recovery’-scenario’s voor de korte termijn, terwijl archivering de gebruikers de mogelijkheid biedt voor continue toegang tot (tientallen) jaren van bedrijfsinformatie ([Rich05]).

Aanleidingen voor gegevensarchivering

Voor een gemiddeld ERP-systeem wordt wel als vuistregel de verhouding 1:6 gehanteerd als de verhouding tussen de gegevens die online beschikbaar moeten zijn en de gegevens die gearchiveerd kunnen worden. Dit betekent dat indien een organisatie 2100 GB aan gegevens in een SAP-database heeft, de omvang van de voor operationele doeleinden benodigde gegevens slechts 300 GB zal bedragen. De overige gegevens (met een omvang van 1800 GB) zijn voor operationele doeleinden irrelevant en komen voor archivering in aanmerking ([Vieb06]).

In de inleiding is al kort aangegeven, dat een belangrijke aanleiding om tot gegevensarchivering over te gaan, is gelegen in de knelpunten die ontstaan als gevolg van de continu in omvang toenemende database. Het in omvang toenemen van de database werkt belemmerend voor het beheer en eventuele upgrades van een release die moeten worden uitgevoerd. Daarnaast neemt de tijd die benodigd is voor de back-up- en recoveryprocessen toe, evenals de transactieverwerkingstijd.

Een tweede aanleiding om te gaan archiveren is het kostenaspect. Allereerst heeft de belemmerende werking van de omvangrijke database op het beheer en upgrades een negatieve invloed op de kosten. Daarnaast kost de opslag van gegevens geld en de opslag van gegevens op archiefmedia is goedkoper dan de opslag in de database zelf. Voornamelijk bij het uitbesteden van de rekencentrumactiviteiten worden organisaties pijnlijk en zichtbaar geconfronteerd met de kosten die samenhangen met het niet tijdig archiveren van de gegevens, aangezien dan ineens de ‘overtollige data’ terug te zien zijn op de factuur van de outsourcingpartij.

Als derde aanleiding kan de toegenomen druk (in de vorm van vereisten die gesteld worden) vanuit de wet- en regelgeving worden genoemd. De vereisten betreffen enerzijds die welke gesteld worden ten aanzien van de bewaarplicht en -termijnen en het archiveringsproces en anderzijds die welke gesteld worden ten aanzien van de ontsluiting van de bewaarde gegevens. In de volgende paragraaf zal hier dieper op worden ingegaan.

Een vierde aanleiding vormt het in toenemende mate volledig digitaal aanmaken, versturen en ontvangen van brondocumenten. Zo raken de papieren facturen langzamerhand uit de tijd. Banken, overheid en bedrijven omarmen in 2008 de elektronische variant. Deskundigen geven de papieren factuur nog vijf jaar de tijd ([Tome08]). In de meeste organisaties is de documenthuishouding wel op orde en wordt papieren informatie conform de daarvoor geldende wetten en regels opgeborgen in het traditionele archief. Maar hoe is het gesteld met de elektronische archiveringsprocessen? Voldoen de archiveringsprocessen van een shared service centre van bijvoorbeeld een internationale onderneming ook aan de in de landen geldende wetten en regels?

Tot slot is er nog een aantal zich intern in de organisatie voordoende ontwikkelingen te noemen die een aanleiding kunnen vormen om tot een archiveringsproject over te gaan. Voorbeelden hiervan zijn de uitfasering, herinrichting of consolidatie van bestaande ERP-systemen.

Vereisten vanuit wet- en regelgeving

In Nederland behandelen diverse wetten de vereisten aan de bewaarplicht en ontsluiting, zoals de Algemene Wet Rijksbelastingen, de Douanewet en de Wet op de Omzetbelasting. De basis van de bewaarplicht vormt echter artikel 2:10 van het Burgerlijk Wetboek (BW) ([Stro99]):

Lid 1. Het bestuur is verplicht van de vermogenstoestand van de rechtspersoon en van alles betreffende de werkzaamheden van de rechtspersoon, naar de eisen die voortvloeien uit deze werkzaamheden, op zodanige wijze een administratie te voeren en de daartoe behorende boeken, bescheiden en andere gegevensdragers op een zodanige wijze te bewaren dat te allen tijde de rechten en verplichtingen van de rechtspersoon kunnen worden gekend.

Lid 4. De op een gegevensdrager aangebrachte gegevens, uitgezonderd de op papier gestelde balans van baten en lasten, kunnen op een andere gegevensdrager worden overgezet en bewaard, mits de overbrenging geschiedt met juiste en volledige weergave der gegevens en deze gegevens gedurende de volledige bewaartijd beschikbaar zijn en binnen redelijke tijd leesbaar kunnen worden gemaakt.

De bewaartermijn in het Burgerlijk Wetboek is gesteld op zeven jaar. Daarnaast worden in andere wetten andere, langere of kortere, bewaartermijnen gesteld, afhankelijk van het soort gegeven. Zo wordt in de Algemene Wet Rijksbelastingen onderscheid gemaakt in basisgegevens, bijvoorbeeld het grootboek, waarvoor ook een bewaartermijn van zeven jaar geldt, en andere gegevens waarvoor in principe een kortere bewaartermijn is toegestaan ([Stro99]).

Behalve deze algemene vereisten worden in de diverse wetten en regelingen additionele eisen gesteld. Een goed voorbeeld hiervan zijn digitale facturen. Naast eisen ten aanzien van het soort gegevens dat vastgelegd moet worden, is bepaald dat de authenticiteit van de herkomst en de integriteit van de inhoud ervan moeten worden gewaarborgd. Ook moeten er maatregelen zijn getroffen die de controleerbaarheid achteraf en de duurzame en integere opslag van de elektronische gegevens waarborgen.

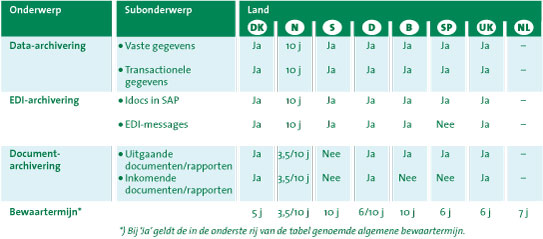

De vereisten die vanuit de wet- en regelgeving gesteld worden ten aanzien van de bewaarplicht, de archiveringswijze en de ontsluiting van gegevens, verschillen sterk in de diverse landen (zie tabel 1). Zo gelden binnen de daarin opgenomen landen allereerst verschillende termijnen voor het bewaren van gegevens. Deze termijnen zijn veelal afhankelijk van het soort informatie (elektronische brondocumenten, transactionele gegevens, EDI-informatie, etc.) dat wordt gearchiveerd. Daarnaast maakt een aantal landen onderscheid in de wijze waarop gegevens gearchiveerd mogen worden. Zo mag in sommige landen niet alle informatie gearchiveerd worden op optische opslagmedia (bijvoorbeeld Zweden en België), terwijl andere landen vooralsnog geen onderscheid maken tussen fysieke en elektronische informatie (bijvoorbeeld Engeland en de Verenigde Staten). Ook zijn er landen met specifieke eisen ten aanzien van de fysieke opslaglocatie van de gegevens, Denemarken is een voorbeeld van een land met dergelijke regelgeving. Tot slot kunnen er ook nog additionele industriespecifieke vereisten worden gesteld, wat het allemaal nog minder transparant maakt ([Kahn07]).

Tabel 1. Bewaareisen en -termijnen internationaal (bron: Notulen van stuurgroep ‘E-mail Retention and Archiving’, 2005).

Overigens is momenteel een debat gaande om op Europees niveau een wet voor bewaarplicht op te stellen. Deze wet zou tot meer harmonisatie van de vereisten moeten leiden en kan betekenen dat de huidige nationale wetten en richtlijnen deels vervangen en deels aangevuld worden.

Uitdagingen bij archiveringsprojecten

Veel organisaties met ERP-implementaties zijn of worden in de nabije toekomst geconfronteerd met vraagstukken rondom archivering. De aanleiding voor een archiveringsproject loopt in de praktijk sterk uiteen. Bij de ene organisatie is performance de belangrijkste drijfveer, bij een andere organisatie zijn de outsourcingkosten voor beheer of de migratie naar een nieuw ERP-systeem de aanleiding tot bezinning op het archiveringsvraagstuk. Een veelvoorkomende valkuil bij een archiveringsproject is dat dergelijke projecten uitsluitend vanuit een technisch perspectief worden benaderd, gepland en gebudgetteerd.

Vaak worden dan belangrijke facetten van een dergelijk project niet gepland en gebudgetteerd en of wordt een methode van archivering gekozen die niet optimaal aansluit op het probleem van de organisatie. Facetten die in dergelijke technisch aangepakte projecten in de praktijk onderbelicht blijven zijn onder andere:

- het inventariseren van de archiveringsvereisten vanuit de wet- en regelgeving in de diverse landen en het doorvertalen naar functionele vereisten en projectactiviteiten;

- de definitie van de relevante gegevens die moeten worden gearchiveerd;

- het vaststellen van de impact op het toegepaste maatwerk in het ERP-pakket op de bruikbaarheid van in het ERP-pakket beschikbare standaard-archiveringsfunctionaliteit;

- het ontwerp van het test- en validatieproces van het archiveringsproces dat aansluit op de relevante regelgeving;

- het ontwerp en de implementatie van ontsluiting van de gearchiveerde gegevens;

- het vaststellen van de impact van de gekozen archiveringsoplossing op het change-managementproces en de IT-beheerprocessen.

De meer vanuit de techniek benaderde archiveringsprojecten kennen verhoogde risico’s op het gebied van compliance, beheersing en techniek. Een overzicht van dergelijke risico’s is in figuur 1 weergegeven.

Figuur 1. Risico’s bij archiveringsprojecten.

Archiveringsmethoden

Een belangrijke voorwaarde om de hierboven genoemde risico’s te voorkomen, is dat er sprake is van een professioneel opgezet archiveringsproces rondom de ERP-omgeving. Dat blijkt in de praktijk niet zo eenvoudig te realiseren. Organisaties die zich oriënteren op archiveringsoplossingen die in de markt voorhanden zijn, worden geconfronteerd met een naar hun aard grote diversiteit aan oplossingen.

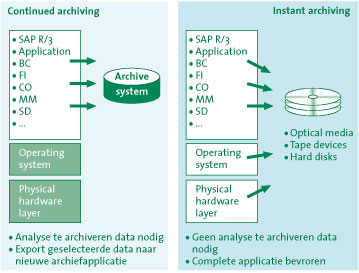

De complexiteit van een archiveringsproject wordt in belangrijke mate bepaald door de aard van de archiveringsoplossing die een organisatie kiest. Hierbij worden twee archiveringsmethoden onderscheiden, te weten een methode waarbij het karakter van de archivering als eenmalig (instant archiving) omschreven kan worden en een methode waarbij periodiek (in ieder geval één keer per jaar) archivering (continued archiving) plaatsvindt. Deze archiveringsmethoden zijn in figuur 2 schematisch weergegeven.

Figuur 2. Continued versus instant archiving.

Voor iedere archiveringsmethode geldt dat het archiveren en schonen van de gegevens betrouwbaar moet plaatsvinden. Hierbij dienen de volledigheid, authenticiteit en juistheid van de gearchiveerde gegevens inclusief de aansluiting op de wet- en regelgeving te worden geborgd. Uiteraard moeten de gegevens duurzaam worden bewaard en eenvoudig kunnen worden ontsloten.

De ‘instant’-methode is vooral geschikt voor situaties waarin de omvang van de gegevens relatief gering toeneemt en in situaties waarin sprake is van uitfasering, herinrichting of consolidatie van een bestaand ERP-systeem. Belangrijke kenmerken van de ‘instant’-archiveringsmethode zijn dat:

- alle aanwezige gegevens een-op-een worden gearchiveerd en daarna verwijderd waardoor geen analyse van te archiveren gegevens nodig is;

- de ‘complete’ applicatie wordt bevroren op een implementatieonafhankelijke wijze, met als gevolg dat deze oplossingsrichting minder gevoelig is voor maatwerk en toekomstige wijzigingen in de software en infrastructuur;

- de betrouwbaarheid van het archiveringsproces wordt gevalideerd en indien nodig gecertificeerd.

De ‘instant’-archiveringsmethode kan in een belangrijk aantal situaties een praktische en eenvoudig te implementeren oplossing bieden. Bijkomend voordeel is, zoals eerder aangegeven, dat de periodieke kosten van deze oplossing beperkt zijn in relatie tot een oplossing waarbij periodiek wordt gearchiveerd. Ondanks de eenvoud van de oplossing wordt de ‘instant’-methode vaak niet als methode voor archivering onderkend.

Archiveringsoplossingen

Het kiezen van een geschikt pakket voor het archiveren van gegevens kan door veel factoren beïnvloed worden. Zo is er een behoorlijk aantal spelers op de markt dat in deze behoefte voorziet. Een voorbeeld is Viewdirect TCM for SAP van Mobius Management Systems. Viewdirect TCM for SAP biedt de consument de optie om gegevensarchivering als functionaliteit in een bredere functionaliteit van gegevens- en documentmanagement in te passen, maar ook om het als zelfstandige functionaliteit te gebruiken. Een andere aanbieder is Opentext met OpenText Livelink for SAP Solutions – Data Archiving. Net als Viewdirect biedt ook Opentext haar archiveringsoplossing aan als onderdeel van een breder scala aan contentmanagementoplossingen. Er zijn echter ook aanbieders die zich puur op archivering richten, zoals PBS Archive van PBS Software.

Maar zit er standaard niks in SAP? Jazeker. SAP biedt de gebruiker standaard de zogenaamde ‘Selective Data Copy’-functionaliteit via het standaard Transport Management System (TMS), om configuratie-, vaste en/of transactionele gegevens over te zetten. Voordelen zijn voornamelijk tijdwinst voor systeembeheerders bij het kopiëren van overtollige gegevens en het vrijmaken van opslagruimte.

Als er behoefte is aan het kopiëren van subsets van gegevens en het nog verder terugbrengen van tijd en opslagruimte, kan een additionele archiveringstool worden overwogen. SAP beschikt standaard over de Archive Development Kit (ADK) waarmee geautomatiseerd archiveringsprocedures binnen SAP kunnen worden ingericht. Naast deze ADK-functionaliteit kent SAP een drietal ondersteunende tools, te weten: SAP Archive Administration (SARA), Data Retention Tool (DART) en SAP Archive Information System (SARI) ([Amr05]).

Aspecten die de scope en complexiteit bepalen van een archiveringsproject

Succesvolle archiveringsprojecten kenmerken zich door een heldere business case met heldere doelen op basis waarvan conform een structurele aanpak de scope is beperkt tot een haalbaar en beheersbaar archiveringsproject.

De belangrijkste keuze die een organisatie moet maken, is de keuze voor de archiveringsmethode: ‘instant’ versus ‘continued’ archiving. Deze keuze bepaalt in belangrijke mate aard en diepgang van de te verrichten activiteiten. Gebaseerd op deze twee archiveringsmethoden is in de praktijk een stappenplan ontwikkeld rond een aantal voor archivering relevante thema’s. Door een gestructureerde intake van het archiveringsproject op basis van deze thema’s kan een organisatie komen tot een op de organisatie afgestemde scoping van haar archiveringsproject.

Enkele belangrijke thema’s die bepalend zijn voor de scope en complexiteit van een archiveringsproject, worden nu toegelicht.

Landen

Eerder in dit artikel is gesteld dat in de diverse landen verschillende vereisten gelden ten aanzien van de bewaartermijn en de ontsluiting van gearchiveerde gegevens. Het is van belang om voorafgaand aan een archiveringsproject allereerst te bepalen welke landen tot de scope zullen behoren en welke vereisten voor deze landen van toepassing zijn. De hoeveelheid relevante regelgeving en daarmee de complexiteit van het archiveringsproject nemen toe indien onderdelen van de organisatie actief zijn in landen met specifieke regelgeving inzake:

- de validatie en verificatie van het archiveringsproces;

- de opslag en verwerking van administratieve processen in het buitenland.

Aard van te archiveren gegevens

Ten tweede dient bepaald te worden welke gegevens gearchiveerd gaan worden. In het verleden lag het accent bij archivering op het archiveren van de transactionele gegevens en vaste gegevens in ERP-systemen. De laatste jaren is een situatie ontstaan waarbij meer en meer ook brondocumenten elektronisch worden verwerkt en opgeslagen. Steeds vaker ontstaan er situaties waarbij informatie wel digitaal wordt opgeslagen in ERP-systemen, maar niet per se ook in de papieren vorm aanwezig is. Een goed voorbeeld hiervan is het elektronisch factureren, dat meer en meer regulier wordt toegepast door organisaties. Daarnaast worden brondocumenten als bijvoorbeeld inkoopfacturen in toenemende mate gescand en daarna via een workflow afgehandeld. Deskundigen geven de papieren factuur nog geen vijf jaar. De hoeveelheid relevante regelgeving in het kader van het archiveringsproject neemt toe indien een organisatie besluit naast de transactionele gegevens ook EDI-gegevens en brondocumenten te archiveren. De complexiteit kan bijvoorbeeld worden gereduceerd door het implementeren van de oplossing voor de archivering van transactionele gegevens te ontkoppelen van de te realiseren oplossing voor de archivering van brondocumenten.

Functionaliteiten ERP

Daarnaast moet een keuze worden gemaakt voor de onderdelen van de ERP-applicatie die de organisatie wil archiveren. Naast de wet- en regelgeving dient ook het bedrijfsbelang bij deze keuze in ogenschouw te worden genomen. Bij een SAP-omgeving kan men er bijvoorbeeld voor kiezen om alleen R/3 te archiveren of ook onderdelen als SRM (Supplier Relationship Management), BW (Business Warehouse), CRM (Customer Relationship Management), etc. Het is van belang vroegtijdig vast te stellen in welke mate de standaard-archiveringsfunctionaliteiten in ERP-applicaties een toereikende oplossing bieden. In de praktijk zou de organisatie bij een archiveringsproject namelijk verrast kunnen worden door het feit dat door het toegepaste maatwerk de standaard-archiveringsfunctionaliteiten niet werken en/of door het feit dat bepaalde nieuwe ERP-oplossingen van de leverancier nog niet worden ondersteund door de archiveringsfunctionaliteit.

Levenscyclus van gegevens

In de levenscyclus van gegevens kunnen voor wat betreft de archivering drie fasen worden onderscheiden. In de dynamische fase zijn de gegevens nog nodig en dus beschikbaar voor operationele doeleinden. In de semi-statische fase zijn de gegevens voor operationele doeleinden niet meer direct nodig, maar dienen zij wel gedurende een bepaalde, vooraf vastgestelde termijn beschikbaar, toegankelijk en raadpleegbaar te zijn. In de statische fase ten slotte vindt op termijn vernietiging en/of overdracht naar een statisch archief plaats. Eerder is al aangegeven dat voor een gemiddeld ERP-systeem wel als vuistregel de verhouding 1:6 wordt gehanteerd als de verhouding tussen de gegevens die online beschikbaar moeten zijn en de gegevens die gearchiveerd kunnen worden.

Voor het bepalen van de archiveringsperiode is het van belang mee te laten wegen met welke frequentie men de gegevens nog verwacht te moeten raadplegen en de eenvoud waarmee deze gegevens dan kunnen worden ontsloten. Eventuele restricties vanuit wet- en regelgeving qua formaten, verschijningsvorm en fysieke locatie qua opslag kunnen invloed hebben op de hierbij te maken keuzen.

Conclusie

De laatste jaren is een trend ontstaan waarbij in toenemende mate ook brondocumenten elektronisch worden verwerkt in ERP-systemen. Mede hierdoor neemt het aantal situaties toe waarbij binnen organisaties informatie circuleert die digitaal wordt opgeslagen, maar niet in papieren vorm aanwezig is. Voorbeelden hiervan zijn situaties waarbij elektronische facturen worden toegepast en waarbij brondocumenten, als bijvoorbeeld inkoopfacturen en leverbonnen, via een workflow worden afgehandeld. Ook in deze situaties moet een organisatie zich blijvend kunnen verantwoorden over de opgenomen transacties in haar administraties. Hiermee neemt het belang verder toe dat archiveringsoplossingen ook worden ontworpen vanuit de eisen van gebruikers omtrent ontsluiting en de vereisten vanuit relevante wet- en regelgeving. Op deze wijze kan worden voorkomen dat bijvoorbeeld bij een belastingcontrole blijkt dat essentiële gegevens niet meer kunnen worden gereproduceerd omdat deze eenvoudigweg niet meer beschikbaar of te ontsluiten zijn.

De opsomming in dit artikel is niet volledig, maar maakt duidelijk dat een meer structurele aanpak noodzakelijk is voor het zorgdragen voor de duurzame en integere archivering van de gegevens uit de ERP-omgeving, met inachtneming van de vereisten die gesteld worden vanuit de wet- en regelgeving. De uitdaging is dan ook gelegen in het creëren van een archiveringsoplossing waarmee zowel aan de eisen van de gebruikers en de IT-organisatie als aan de geldende wetten en regels kan worden voldaan.

Literatuur

[Amr05] Evaluating the SAP Operations Tools Landscape To Take Pressure Off Your Busy Basis Team, AMR Research, 2005.

[Chic06] E. Chickowski , Survey: Compliance no longer top driver for archiving, scmagazine, 2006.

[Kahn07] Kahn Consulting, Meeting the IT and Legal Challenges of the new e-discovery rule, white paper 2007.

[Rich05] A. Richards, Backup vs. archiving: It pays to know the difference, www.computerworld.com, 2005.

[Stro99] Mw. E.D.C. Stroo-Cloeck RA en ing. R.J.A. Stouthart, Bewaarplicht, gegevensmanagement in het licht van een fusietraject, Compact 1999/4.

[Tome08] Remco Tomesen, De papieren factuur sterft uit, De Pers, 13 februari 2008.

[Vieb06] G. Viebeck, Enterprise Archiving for SAP, white paper 2006.