Het accountantsberoep en de jaarrekeningcontrole vereisen een toenemende digitalisering van het auditproces. Maatschappij, auditklanten en medewerkers verwachten dit ook. Digitale transformatie van de audit vergt echter meer dan handige tooling en slimme mensen. Dit artikel gaat in op de benodigde ingrediënten en succesfactoren.

Inleiding

De (voor)lezers van Rupsje Nooitgenoeg ([Carl69]) weten het al: transformatie kan alleen slagen met de juiste ingrediënten en een lange adem. Immers, het rupsje eet een week lang en ondergaat in haar cocon een transformatie tot vlinder die meer dan twee weken duurt. Snel en veel aanlokkelijke snacks eten om de transformatie te versnellen resulteren in buikpijn voor het rupsje.

Dit artikel gaat over de ingrediënten van digitale transformatie en innovatie binnen audit. Is dit artikel alleen gericht op (IT-)auditors? Zeker niet. Ook voor bestuurders of toezichthouders zijn er belangwekkende redenen om de digitale transformatie van de accountant én van andere stakeholders van hun organisatie beter te begrijpen.

Voor de meest toekomstbestendige relatie doen toezichthouders, bestuurders en andere beslissers er goed aan stil te staan bij de vraag aan welk ‘formule 1-team’ (zie kader ‘Help! Mijn accountant transformeert (niet)!’) zij zich verbinden, nu en in de toekomst.

Help! Mijn accountant transformeert (niet)!

Wat is nodig om de formule 1 te winnen? Niet alléén de beste coureur. Ook de snelste auto en de best getrainde pitcrew. Hoe bind je de beste coureur aan je? Door de snelste auto en de beste pitcrew te hebben. Hoe trek je de beste pitcrew aan? Door de beste coureur en de snelste auto te hebben. Et cetera. Dit is een klassieke catch 22 ([Hell61]).

In de accountancy doet zich hetzelfde fenomeen voor in de relatie tussen de interessantste auditklanten, het grootste talent om deze te bedienen en de beste technologie om dat talent te ondersteunen. In de huidige marktdynamiek van verplichte kantoorroulatie voor organisaties van openbaar belang (OOB’s) en de schaarste aan talent’ (zie kader ‘Digital native: met of zonder rode pen?’) zou investeren in technologie ter ondersteuning van talent weleens van levensbelang kunnen zijn voor accountantskantoren. Dit heeft niet in de laatste plaats ook betrekking op het aanbieden van (technische) trainingen en bevorderen van een innovatieve cultuur.

Digital native: met of zonder rode pen?

Professionals en burgers onder de veertig zijn in toenemende mate ‘digital natives’: zij zijn opgegroeid in het digitale tijdperk. Deze definitie gaat in eerste instantie over mensen, maar ook een groeiend aantal organisaties is ‘geboren’ in het digitale tijdperk, zonder digitale platformen waren hun businessmodellen ondenkbaar. Het digitale tijdperk met zijn digitale realiteit brengt nieuwe risico’s en kansen met zich mee waarmee ook de niet-digital-native organisatie, professional en burger te maken krijgen.

De digital-native afstudeerder die een carrière in accountancy overweegt, heeft in toenemende mate de keus tussen kantoren waar – bij wijze van spreken – nog de ‘rode pen’ wordt gehanteerd voor de controlewerkzaamheden en kantoren waar alle fases van de controle worden ondersteund door digitale oplossingen en men meer tijd besteedt met de auditklant, met het team en aan professionele ontwikkeling. Accountantsorganisaties zullen moeten blijven investeren om aantrekkelijk te blijven voor dit onmisbare talent.

Wat is digitale transformatie?

Digitale transformatie laat zich volgens ons het beste uitleggen als het inzetten van digitale technologieën om bestaande businessmodellen te veranderen (‘disruptie’) en aanvullende toegevoegde waarde te creëren. Het begrip ‘digitale transformatie’ is geen synoniem voor ‘digitaliseren’ van bestaande dienstverlening, aangezien bij het laatste niet direct toegevoegde waarde wordt gecreëerd. De auteurs constateren dat in het dagelijks taalgebruik deze termen echter vaak – ten onrechte –uitwisselbaar worden gebruikt.

Technologie en toekomst accountantsberoep

Gaan de initiatieven van accountantskantoren verder dan sec digitaliseren? Getuige het rapport [NBA19a] van de Nederlandse Beroepsorganisatie Accountants (NBA) is de beroepsgroep onder andere bezig met assuranceproposities buiten het traditionele financiële domein (zoals softwarerobots en algoritmen) en het verkennen van continuous auditing (het ‘continu’ controleren van de auditee in plaats van periodiek ten behoeve van de jaarlijkse jaarrekening). Dergelijke initiatieven beogen meer waarde toe te voegen én hebben een sterke digitale component. Wellicht is dit nog niet voor iedereen in de markt bewezen, maar het is wel degelijk te bestempelen als ‘digitale transformatie’.

Uit het voorlopige rapport [CTA19] van de Commissie Toekomst Accountancysector (CTA) blijkt dat vele accountantsorganisaties digitale technologie als een belangrijk onderwerp zien in de totale transformatie van het beroep: “Digitalisering, robotisering of breder: technologische ontwikkelingen zullen naar verwachting een niet onbelangrijke impact hebben op auditors en hun werk. Met bijvoorbeeld machine learning, artificial intelligence en data analytics zouden controlewerkzaamheden sneller, effectiever en met ‘minder handjes’ [zie kader ‘De accountant als alleskunner?’] kunnen worden uitgevoerd.” De CTA heeft mede geput uit het eerdergenoemde rapport van de NBA.

KPMG-onderzoek inzake businesstransformaties ([KPMG16a]) geeft aan dat organisaties in slechts 4 procent van de gevallen duurzame waardecreatie ervaren. Transformeren is moeilijk en digitale transformatie is nog moeilijker. Wij hebben er geen aanvullend onderzoek naar verricht, maar in een sector als accountancy, die (anekdotisch) als conservatief en risicomijdend te boek staat, heeft de digitale transformatie, die existentieel als doel heeft de status quo te doorbreken, het niet makkelijk met doing things differently, laat staan met doing different things ([NBA19b]). Ondanks deze statistieken zetten accountantsorganisaties en masse in op digitale transformatie.

De accountant als alleskunner?

De tijden dat accountants en auditors zich in kleine maatschappen verenigden en individueel over alle competenties beschikten om de controle van A tot Z in goede banen te leiden, liggen ver achter ons. Echter, als de controleopdracht het bouwen van een huis is, staat de accountant als timmerman nog immer aan het hoofd van de bouw, ondanks de aanzienlijk toegenomen rol van (andere) specialisten zoals metselaars, elektriciens en stukadoors. Een aannemer die de juiste specialisten betrekt en de timmermannen, stukadoors en elektriciens aanstuurt is nodig. Het is niet per se vanzelfsprekend dat dit de traditionele accountant in zijn rol als verslaggevingsspecialist is.

De CTA constateert in haar tussentijdse rapport inderdaad dat de kans bestaat dat er in de toekomst minder behoefte zal zijn aan omvangrijke controleteams bestaande uit auditors met oplopende ervaring in het beroep (meester-timmerman en leerling-timmermannen). Volgens de CTA is de kans groot dat specialisten zoals Big Data-specialisten, data-analisten, systeem-/robotics-auditors, IPE-/datakwaliteitsspecialisten of informatiebeveiligingsanalisten ook een belangrijkere rol krijgen in een controleteam ten koste van de meer traditionele financieel specialist. Het is de vraag of de accountantsopleiding en de bijbehorende eindtermen gebaat zijn bij meer technologie in de opleiding, waarbij de timmerman de troffel van de metselaar moet gaan hanteren, ten koste van ‘timmeren 2.0’, of dat men zich zou moeten concentreren op het inzetten van en samenwerken met specialisten uit aanpalende vakgebieden wanneer de specifieke situatie bij een auditklant hierom vraagt.

Ingrediënten voor digitale transformatie in audit

Jaarlijks verricht KPMG samen met Harvey Nash onderzoek onder CIO’s naar ‘technology leadership’ ([Harv19]). Uit het 2019-onderzoek blijkt dat 44 procent van de meer dan 3600 ondervraagde CIO’s aangeeft te verwachten dat hun organisatie en businessmodel binnen nu en 3 jaar een fundamentele transformatie zal ondergaan, gedreven door digitale disruptie en het toegenomen belang van klantfocus. Eerder al heeft KPMG gepubliceerd over hoe je succesvol kunt zijn tijdens disruptie ([KPMG16b]) en welke factoren die IT-transformaties ([KPMG16a]) een grotere slagingskans geven. Uit het CIO-onderzoek blijkt dat deze publicaties vandaag de dag nog steeds relevant zijn. Welke lering kunnen we trekken uit deze onderzoeken ten aanzien van de digitale transformatie in audit en assurance? Wat zijn de juiste ingrediënten?

1. Team en talent

Uit het CIO-onderzoek blijkt dat het tekort aan technologische kwaliteiten (zoals data analytics, cyber security en kunstmatige intelligentie) momenteel op recordhoogte is, en dat al sinds 2008. Grotere, oudere organisaties hebben meer moeite om talent aan zich te binden dan jonge, kleinere organisaties. Het talent van nu lijkt meer waarde te hechten aan innovatieve uitdagende projecten dan aan de relatieve zekerheid van een gevestigd merk. Grote organisaties, waar de meeste accountantsorganisaties ook onder vallen, zouden talent kunnen aantrekken én mogelijk kunnen behouden door corporate start-ups de ruimte te geven (zie paragraaf ‘De cocon’) en door op zoek te gaan naar (kleinere, jongere) partners in de markt die in staat zijn gebleken professionals met technologische vaardigheden aan zich te binden.

Accountantsorganisaties zullen structureel nieuw digitaal talent aan zich moeten leren binden (zie kader ‘De accountant als alleskunner?’). Het schetsen van een aantrekkelijk ontwikkelperspectief is hierbij cruciaal. Zwart-wit gezegd: wat heeft het beroep de digital native te bieden die ook bij Google aan de slag zou kunnen?

De nieuwe generatie talent heeft behoefte aan andersoortige leiders. Hierbij gaat het om het opnemen van nieuwe leiders in leiderschapsteams, het creëren van rollen rondom transformatie op bestuurs-/directieniveau en om het juiste voorbeeldgedrag van leiders op sleutelposities van de organisatie. Het benoemen van een ‘Chief Digital Officer’ is belangrijk maar nog niet genoeg; wanneer het leiderschap zich zichtbaar committeert en andere leiders in de organisatie het juiste voorbeeldgedrag vertonen, zal de digitale transformatie een grotere kans van slagen hebben.

2. Continue innovatie

Het moge inmiddels duidelijk zijn dat digitale transformatie maar voor een beperkt deel over technologie zelf gaat. Net als bij iedere andere transformatie zijn het cultuur- en gedragsveranderingen die een groot deel van het succes bepalen. Aan werknemers de gelegenheid bieden om bestaande werkwijzen ter discussie te stellen en hen motiveren om nieuwe ideeën te delen past hierbij. Delen alleen is echter niet genoeg: laat medewerkers experimenteren met deze ideeën in een afgeschermde proeftuin (een zogenoemde ‘sandbox’, zie ook de paragraaf ‘De cocon’) en leer van geslaagde én minder of niet geslaagde experimenten. In de digitale transformatie is het belangrijk de rollen en verantwoordelijkheden af te stemmen op de benodigde transformatieactiviteiten. Voor accountantsorganisaties die nog grotendeels in een traditionele uurtje-factuurtjewereld opereren en met name sturen op declarabele uren, betekent dit een aanzienlijke verandering. In een compliance-gedreven organisatie (‘fouten maken mag niet’) is het de uitdaging duidelijk afgebakende omgevingen te creëren waar fouten maken wel mag en deze tegelijkertijd toegankelijk te laten zijn. De kunst is om het moment waarop je collega na afloop van een uitdagende controle verzucht dat jullie het volgend jaar helemaal anders gaan doen, te vangen en in te zetten om zoveel mogelijk van te leren door de gehele organisatie heen.

3. Start small, think big

Is pas sprake van digitale transformatie bij auditors als deze op ieder gewenst moment iedere externe belanghebbende met een combinatie van continuous auditing, blockchain, chatbot, gebruikmakend van haar data lake en kunstmatige intelligentie kan informeren over continuïteitsrisico’s (‘going-concern’) bij een organisatie? (Om maar eens een aantal hypes te noemen …) Het antwoord op deze retorische vraag is uiteraard nee.

Digitale transformatie kan veel dichter bij huis beginnen, gewoon in de dagelijkse praktijk. Bijvoorbeeld door het ontsluiten van (interne) informatie op digitale platformen, waar iedereen toegang toe heeft op het juiste moment. Voor de auditors onder de lezers het volgende experiment: hoe vaak op een dag leg je op verschillende plekken dezelfde informatie vast over dezelfde organisatie of auditopdracht en hoe vaak moet je uit verschillende bronnen informatie ophalen over deze werkzaamheden? Waarschijnlijk is het antwoord ‘meer dan één keer’, wat leidt tot foutgevoeligheid en ‘waste’. De ‘dagelijkse praktijk’ heeft nog een ander element in zich: de transformatie vindt pas echt plaats als technologie op grote schaal inzetbaar is en daadwerkelijk wordt benut. De inzetbaarheid kan vergroot worden door tooling te ontwikkelen die voor het bedienen niet afhankelijk is van schaarse specialisten. ‘Power to the people’ dus! Een belangrijke brugfunctie is hierbij weggelegd voor hen die de nieuwe technologische middelen succesvol kunnen toepassen in de bestaande bedrijfsprocessen en die de digital natives kunnen verbinden met de non-digital natives.

4. Communiceer de veranderagenda luid en duidelijk

Het begrijpen van het ‘waarom’ van de digitale transformatie is bepalend voor het succes hiervan. Nietzsche schreef reeds ([Niet89]): “Hat man sein warum? des Lebens, so verträgt man sich fast mit jedem wie?” Simon Sinek was bekend met deze spreuk uit 1889 bij het vaststellen van zijn ‘golden circle’ bestaande uit ‘Why, How, What’. De boodschap uit deze spreuk is niet dat het doel de middelen heiligt, maar dat men met het doel voor ogen de ups en ook de onvermijdelijke downs kan zien in de context van de gehele transitie. Schets als bestuur de stip aan de horizon en waarom het bereiken hiervan belangrijk is. Leiders in marktsegmenten, kantoren en units moeten dit concreet vertalen naar hun eigen groepen.

Het delen van succesverhalen (de ups) is cruciaal; ook de juiste lessen uit de downs zijn het zeker waard om te communiceren. Het vinden van de juiste communicatiekanalen vraagt nog wel aandacht: waar men al overspoeld wordt met allerlei e-mails, werkt een ander communicatiemiddel waarschijnlijk beter voor het trekken van de aandacht van drukbezette medewerkers. In onze eigen praktijk zijn wij begonnen met een WhatsApp-groep: collega’s kunnen zich met een QR-code aanmelden voor de groep. In de groep delen we belangrijke ontwikkelingen op het gebied van de digitale transformatie en plaatsen we ‘calls to action’. Op dit moment is dit voor ons een communicatiemiddel dat onderscheidend is, maar men moet op zoek blijven gaan naar nieuwe manieren om op te vallen.

De cocon

Als de strategische ingrediënten aanwezig zijn, hoe kan dan de digitale transformatie daadwerkelijk vorm krijgen? Hierboven kwam al de sandbox aan bod, waar men mag experimenteren en fouten mag maken. Hoe kan spelen in de zandbak ideeën omzetten in waarde en niet slechts leiden tot veredeld hobbyisme of luchtkastelen?

In de introductie van de The Startup Way ([Ries17]) dringt zich deze vraag op: als op een willekeurige plek in een organisatie een briljant idee ontstaat dat enorme groei zou creëren, heeft deze organisatie dan de processen en instrumenten om dit idee met maximale impact te effectueren? Een manier om deze vraag bevestigend te kunnen beantwoorden is het incorporeren van managementtechnieken uit de start-upwereld in zogenoemde corporate start-ups. Dit zijn groepen binnen gevestigde organisaties die zich als start-up ‘mogen’ gedragen en zich bezighouden met innovatie.

Wat maakt de corporate start-up anders dan andere initiatieven in organisaties? Volgens [Blan10] onderscheidt een start-up zich doordat een start-up een tijdelijke organisatie is die tot doel heeft een herhaalbaar en schaalbaar businessmodel te ontdekken. Dit staat in contrast met permanente organisaties die tot doel hebben een herhaalbaar en schaalbaar businessmodel succesvol uit te voeren. Dit verschil is fundamenteel en dit niet onderkennen leidt tot ‘buikpijn’: wanneer een start-up een schaalbaar nieuw businessmodel heeft ontwikkeld en getest, rijst de vraag of de start-up het businessmodel verder moet industrialiseren en moet verworden tot ‘bedrijf’ óf dat de start-up dit succesvol geteste businessmodel moet overdragen aan de lijnorganisatie en het volgende nieuwe schaalbare businessmodel moet gaan ontdekken. De start-up waar initieel grote innovatieve kracht van uitging, zal hierop inboeten als deze verwordt tot een permanente lijnorganisatie met uitvoeringsverantwoordelijkheid. Haal de vlinder uit de cocon, in plaats van de cocon te voorzien van pootjes en vleugels.

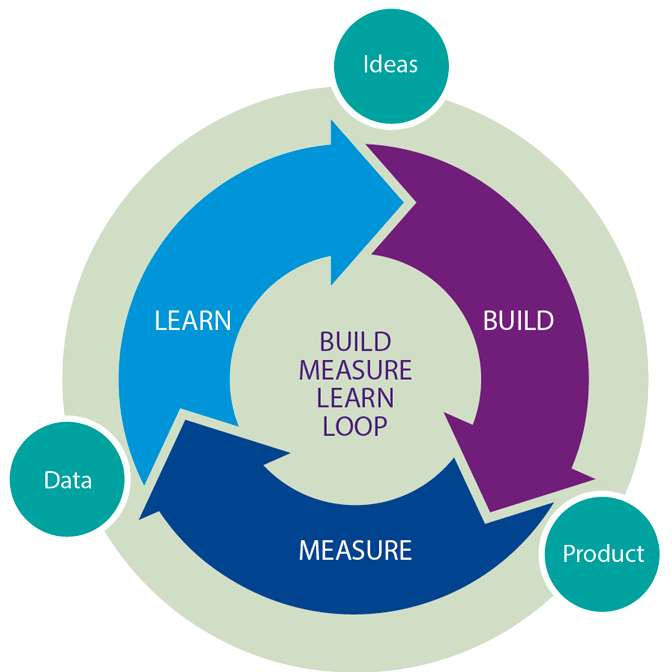

Figuur 1. Gebaseerd op de Lean Startup-ideeën ([Ries11], [Ries17]). [Klik op de afbeelding voor een grotere afbeelding]

Hoe kan een start-up nieuwe businessmodellen ontdekken voor de digitale audittransformatie? Bijvoorbeeld door het volgen van de ‘build-measure-learn-feedbacklus ([Ries11]). Dit begint bij een idee. Geen enkel idee is bij voorbaat al bewezen briljant. Om een idee zich te laten bewijzen moet het geformuleerd worden als een testbare, falsificeerbare hypothese/aanname, in beginsel rondom de vraag of waarde wordt gecreëerd voor een te auditen organisatie. Stel dat een team het idee opvat om organisaties van extra informatie te voorzien over de voortgang van een audit via een webgebaseerd platform. Een testbare aanname kan dan zijn: ‘Controleklanten hechten waarde aan aanvullende inzichten in de voortgang van de controle.’ Op basis van deze aanname bouwt men een zogenoemd Minimal Viable Product (MVP). Zo’n MVP moet erop geënt zijn om ‘validated learning’ van gebruikers c.q. auditklanten te verkrijgen. Dit wil zeggen dat men de effecten van het MVP meet en op basis van deze meetdata leert hoe het idee verder kan worden aangescherpt. Hiermee begint de cyclus opnieuw. Uit het voorbeeld valt af te leiden dat men niet hoeft te beginnen met grote technologische investeringen in een webgebaseerd platform met allerlei functionaliteiten. Als men leert dat het idee of de aanname inderdaad gefalsificeerd is, dan wordt het idee verworpen.

Wat leidt tot buikpijn?

Nadat Rupsje Nooitgenoeg groene blaadjes en fruit heeft gegeten, schakelt zij in het weekend plotseling om op taart, ijs en andere snacks. Deze zijn niet bevorderlijk voor het rupsje en veroorzaken buikpijn. Wij beschrijven hier drie ingrediënten die in de praktijk kunnen leiden tot digitale buikpijn.

Technologie als doel

Komt een nieuwe technologie beschikbaar en lijkt die hét ei van Columbus? In dat geval is het goed nog eens scherp te kijken naar welke problemen deze technologie nu echt kan oplossen en hoe deze waarde creëert. Heeft de technologische innovatie wellicht ook nadelen of een andere impact dan initieel voorzien? Hooggespannen verwachtingen in combinatie met technologische beloftes die niet nagekomen (kunnen) worden, werken demotiverend.

Oplossing voor een te smal gedefinieerd probleem

Wanneer men goed naar de gebruiker luistert, zit er potentieel nog een addertje onder het gras. Het op te lossen probleem kan een veel bredere achterliggende oorzaak hebben die, als niet geadresseerd, de groei van het succes kan blokkeren. Digitale transformatie werkt standaardisatie in de hand en businessmodellen en processen die standaard zijn, zijn een geschikte voedingsbodem voor digitalisering. Wanneer enkele standaardprocesstappen worden gedigitaliseerd, kan dit opeens bottlenecks op andere plekken in het proces blootleggen. Als deze activiteiten of belemmeringen zich minder goed of niet lenen voor digitalisering, is het van belang deze op een andere manier adequaat te adresseren.

Zeer klantgericht, weinig herhaalbaar en schaalbaar

Iedere praktijk kent opdrachten waar de toepassing van technologie in de controle bijzonder succesvol is geweest. Successen die tot stand zijn gekomen bij grote opdrachten met bijbehorende technologiebudgetten, dienen grondig geanalyseerd te worden op herhaalbaarheid en schaalbaarheid. Sommige oplossingen laten zich lastig vertalen naar een bredere doelgroep waar de context, organisatieomvang, processtandaardisatie, datakwaliteit en cultuur afwijkend zijn.

Systeemgericht versus gegevensgericht

Het NBA-rapport ([NBA19a]) stelt dat een van de gevolgen van de oprukkende technologie is dat auditors minder gaan steunen op de controles en procedures van hun auditklanten, maar meer op basis van digitale data eigen waarnemingen kunnen doen. De CTA stelt echter in haar aanbevelingen dat de primaire verantwoordelijkheid voor de interne beheersing bij de gecontroleerde organisatie zelf ligt. Om dit tot uitdrukking te brengen zou het bestuur van de organisatie een ‘in control statement’ kunnen afgeven op basis van een intern beheersingsraamwerk, te controleren door de accountant.

Ogenschijnlijk zijn dit twee conflicterende toekomstvisies: een verschuiving naar wat auditors een ‘gegevensgerichte’ aanpak noemen en een verschuiving naar een ‘systeemgerichte’ aanpak. Een systeemgerichte aanpak van de controle in een geautomatiseerde omgeving kan complex zijn, omdat deze aanzienlijke eisen stelt aan deze beheersingsomgeving. Dit geldt voor individuele IT-applicatiecontroles, maar ook voor het gehele stelsel van beheersingsmaatregelen.

Wanneer we ‘gegevensgericht’ niet beschouwen als synoniem voor ‘deelwaarneming’ (bijvoorbeeld het doen van een statistische steekproef), worden de twee aanpakken weer congruent. De inzet van data-analyses bij eigen waarnemingen op basis van digitale data geeft de accountant – onafhankelijk van de volwassenheid van de IT-omgeving van de betreffende organisatie – de instrumenten om tegen aanvaardbare kosten conclusies te baseren op de gehele populatie van een bepaalde transactiestroom of een bepaald transactiesaldo ([NVCOS]).

Hoewel de accountant de resultaten van de op deze wijze verkregen controle-informatie onder huidige nadere voorschriften controle- en overige standaarden (NV COS; [NBA17]) niet mag aanwenden om een uitspraak te doen over de kwaliteit van de interne beheersing (is het bestuur ‘in control’?) die op de transacties of standen van toepassing is geweest, bieden de data-analyseresultaten wel relevante inzichten in deze thematiek.

De accountant kan vanuit de natuurlijke adviesfunctie deze inzichten met zijn/haar auditklant delen zodat deze ‘in control’ kan komen, kan zijn (vast te stellen door de systeemgerichte controle) en kan blijven (straks: ‘continuous auditing’). Het door de CTA aanbevolen ‘in control’ zijn en dit op basis van systeemgerichte aanpak vaststellen komt op deze wijze stapsgewijs en concreet binnen handbereik.

Conclusie

Accountantsorganisaties bevinden zich in een complexe omgeving: met regelmaat worden uit verschillende richtingen verwachtingen uitgesproken over de huidige en toekomstige rol en het werk van de accountant. De toch al aanzienlijke verwachtingskloof heeft grillige rotswanden. Bruggen slaan blijft essentieel voor de maatschappelijke relevantie van het vakgebied. Structurele investeringen in de vernieuwing van het vak, zoals bijvoorbeeld de Commissie Toekomst Accountantsberoep beoogt, helpen hierbij. Accountantsorganisaties kunnen zichzelf helpen door open te staan voor de digital-native professional, auditklant en stakeholder. Tevens kunnen zij talent aantrekken door te kijken naar wat jonge, kleinere organisaties succesvol maakt en de juiste partners in het ecosysteem vinden.

De digitale transformatie van het beroep is geen eenvoudige zaak. Accountantsorganisaties kunnen door digitaal te transformeren, lessen leren die nuttig kunnen zijn in andere gebieden die transformatie behoeven. Zij die een accountant hebben of ernaar op zoek zijn, kunnen door de juiste vragen te stellen en concrete voorbeelden te zien, meer te weten komen over hoe toekomstgericht de betreffende accountant echt is.

Rupsje Nooitgenoeg zweert snacks af, eet weer gezond, gaat haar cocon in en komt daar als prachtige vlinder uit. Organisaties zullen keer op keer moeten transformeren om succesvol te blijven.

Referenties

[Blan10] Blank, S. (2010). What’s a Start-up? First principles. Geraadpleegd op: https://steveblank.com/2010/01/25/whats-a-startup-first-principles/.

[Carl69] Carle, E. (1969). The very hungry Caterpillar.

[CTA19] Commissie Toekomst Accountancysector (2019). Voorlopige bevindingen Commissie Toekomst Accountancysector. Geraadpleegd op: https://www.internetconsultatie.nl/voorlopigebevindingencta.

[Hell61] Heller, J. (1961). Catch-22.

[KPMG16] KPMG (2016). Succeeding in disruptive times, Three critical factors for business transformation success. KPMG Global Transformation Study. Geraadpleegd op: https://assets.kpmg/content/dam/kpmg/xx/pdf/2017/01/business-transformation-succeeding-in-disruptive-times.pdf.

[KPMG16b] KPMG (2016). 11 lessons for IT Transformations. Geraadpleegd op: https://advisory.kpmg.us/content/dam/advisory/en/pdfs/11-lessons-it-transformation.pdf.

[Harv19] Harvey Nash & KPMG (2019). CIO Survey 2019, A changing perspective. Geraadpleegd op: https://home.kpmg/xx/en/home/insights/2019/06/harvey-nash-kpmg-cio-survey-2019.html.

[NBA17] NBA (2017). Handleiding Regelgeving Accountancy, Controle- en overige standaarden, 500 Controle-informatie, paragraaf A54. Geraadpleegd op: https://www.nba.nl/tools/hra-2017/?folder=2152.

[NBA19a] NBA Stuurgroep Publiek Belang (2019). Stuurgroep: duidelijke tempoverschillen bij inzet technologie in auditpraktijk. Geraadpleegd op: https://www.nba.nl/nieuws-en-agenda/nieuwsarchief/2019/juni/stuurgroep-duidelijke-tempoverschillen-bij-inzet-technologie-in-auditpraktijk/.

[NBA19b] NBA (2019). Handreiking 1141, Data-analyse bij de controle. Geraadpleegd op: https://www.nba.nl/wet-en-regelgeving/gedrags-en-beroepsregels/nba-handreiking-1141/.

[Niet89] Nietzsche, F. (1889). Götzen-Dämmerung, Sprüche und Pfeile 12.

[NVCOS] Nadere voorschriften controle- en overige standaarden (NV COS) 500 A54.

[Ries11] Ries, E. (2011). The Lean Startup.

[Ries17] Ries, E. (2017). The Startup Way.