Organisaties hebben de afgelopen jaren veel energie gestoken in corporate governance en het voldoen aan de aangescherpte wet- en regelgeving. Via diverse complianceprojecten is hierbij veel aandacht besteed aan beheersing van bedrijfsprocessen. Na deze ‘complianceperiode’ staat bij veel organisaties de aandacht voor performance management weer hoog op de agenda. Voor de implementatie en beheersing van de bedrijfsstrategie (‘strategic control’) worden instrumenten als BPM (Business Performance Management) en MIS (Management Informatie Systemen) ontwikkeld. Bedrijven die de afgelopen jaren al flink geïnvesteerd hebben in de ontwikkeling van deze stuurinstrumenten worden geconfronteerd met een nieuw probleem: het rendement van deze systemen valt tegen.

Hoe is het mogelijk dat indien de juiste informatie voorhanden is, dit niet leidt tot een betere besturing van de organisatie en het bereiken van strategische doelstellingen? In dit artikel wordt deze vraag beantwoord vanuit de praktijk van performance management, managementinformatiesystemen en Merchants management-controltheorie.

Inleiding

De huidige economische situatie staat in het teken van het aanbrengen van focus. Focus op kernactiviteiten, die dingen doen waar je goed in bent en alles wat geen relatie heeft met de kerncompetentie van je bedrijf besteed je uit. Terug naar de kern! Deze beweging vereist dat bedrijfsactiviteiten die wel tot de kern behoren ook de maximale aandacht krijgen en goed worden gemanaged. Hiertoe hebben veel bedrijven een heldere ambitie geformuleerd en een duidelijke strategische koers uitgestippeld. We weten waar we voor staan en wat ons te doen staat: de strategie is helder en doordacht en we hoeven die ‘alleen’ nog maar uit te voeren. We richten ons op de strategische doelstellingen, definiëren wat de kritieke factoren voor succes zijn en zorgen dat we een goed ‘kompas’ hebben voor evaluatie en bijsturing van de organisatie door middel van business performance management (BPM) en managementinformatiesystemen (MIS). Het lijkt eenvoudig, maar vooral het ontwikkelen van de juiste instrumenten voor strategie-evaluatie valt veel bedrijven tegen. Bedrijven die wel succesvol zijn met het ontwikkelen van een goed kompas worden geconfronteerd met een ‘nieuw’ fenomeen: de manager gebruikt het niet.

Bij vraagstukken op het vlak van performance management en managementinformatiesystemen is er doorgaans veel aandacht voor het in kaart brengen van de juiste informatiebehoefte en het zorg dragen voor ‘alignment’ met de strategie (‘de goede dingen doen’). Daarnaast is het van belang te zorgen voor tijdige beschikbaarheid van managementinformatie tegen acceptabele kosten (‘de dingen goed doen’). Dit alles om betere besluitvorming mogelijk te maken en daarmee de realisatie van de strategische doelen dichterbij te brengen.

Deze vraagstukken worden vaak in een project opgelost. Na overdracht van het ontwikkelde instrumentarium aan de staande organisatie wordt het projectteam ontbonden. De organisatie wordt geacht het MIS zelf levend en actueel te houden. Tegelijk wordt hierbij verondersteld dat managers daadwerkelijk in staat zijn resultaatgericht te sturen, verbeteringen te realiseren en op termijn een betere financiële en marktpositie te behalen. In de praktijk blijkt deze veronderstelling niet altijd uit te komen. De beoogde resultaatverbetering blijft uit en het MIS wordt onvoldoende of helemaal niet gebruikt. Vaak wordt het systeem zelf als schuldige aangewezen: het is verkeerd gegaan bij de ontwikkeling, de manager was onvoldoende betrokken bij het ontwerp, de kwaliteit van de gebruikte bedrijfsgegevens was onvoldoende, het systeem werd niet levend en actueel gehouden. Dit zijn enkele voorbeelden die uiteindelijk allemaal te herleiden zijn tot ‘het systeem deugt niet’ en dus gebruiken we het niet. Inmiddels zijn ook voldoende praktijkvoorbeelden voorhanden waar wel goed rekening is gehouden met deze ontwerpfouten en volgens ‘de regelen der kunst’ tot implementatie is overgegaan. Ook dan blijkt dat het ontwikkelde instrumentarium onvoldoende wordt gebruikt en niet leidt tot de gewenste verbetering in de performance.

Dit artikel is gericht op grote ondernemingen met winstdoelstelling die MIS willen gebruiken om strategiegericht te sturen en aantoonbaar ‘in control’ te zijn (vanwege toegenomen wet- en regelgeving). Hierbij is als vertrekpunt genomen dat bekend is hoe een MIS op de juiste manier is te ontwikkelen. In de volgende paragraaf wordt een toelichting gegeven van het MIS-fit diagnosemodel. Daarna worden de verschillende aandachtsgebieden uit het model afzonderlijk toegelicht.

Het MIS-fit diagnosemodel

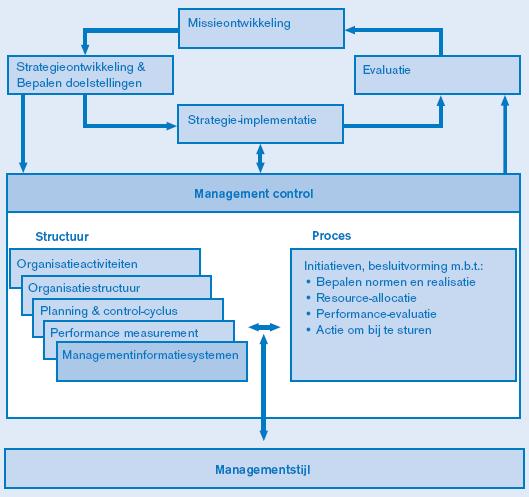

Bij de implementatie van strategie speelt het gedrag van managers een cruciale rol. Zij moeten de vertaalslag maken van de uitgestippelde strategie naar adequate besluitvorming en concrete acties. Hierbij hebben zij te maken met een belangrijke bestuurlijke uitdaging: de medewerkers in een organisatie zullen niet vanzelfsprekend handelen volgens de uitgestippelde strategische koers van een onderneming. Om zorg te dragen voor het ‘juiste’ gedrag is er behoefte aan beheersing en aansturing van managers in een organisatie (lees: management control). Performance management en MIS zijn instrumenten die managers nodig hebben voor de adequate uitvoering van de management control.

Figuur 1. MIS is instrument voor management control en strategie-implementatie.

De effectiviteit van managementinformatie wordt bepaald door de mate waarin zij een bijdrage levert aan de management control in combinatie met het bereiken van de strategische doelstellingen van een organisatie. Indien we uitgaan van een MIS dat op de juiste manier is ontwikkeld, moeten oorzaken voor het ineffectief gebruik hiervan worden gezocht in de management control zelf.

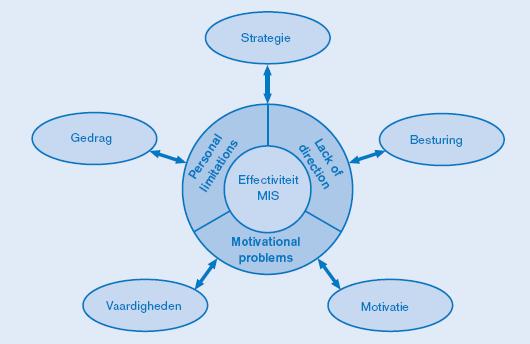

Merchant onderkent drie mogelijke oorzaken voor problemen met de management control, te weten:

- ‘lack of direction’: mensen weten niet wat ze moeten doen, wat de organisatie van hen verwacht;

- ‘motivational problems’: motivatieproblemen, ontstaan doordat individuen meer interesse hebben voor zichzelf dan voor de organisatie;

- ‘personal limitations’: persoonlijke tekortkomingen doordat ervaring, kennis of competenties ontbreken.

Op basis van praktijkervaringen op het gebied van performance management en gebruik van MIS zijn voor het MIS-fit diagnosemodel de belangrijkste knelpunten geïnventariseerd. Daarnaast zijn aanvullende knelpunten onderzocht vanuit compliancevereisten. Deze mogelijke knelpunten zijn in feite de aandachtsgebieden waar symptomen van ineffectief MIS-gebruik vooraf meetbaar zijn in een organisatie. Hierdoor is dit model goed bruikbaar in vooronderzoeken en assessments bij invoering van MIS. In het diagnosemodel zijn de potentiële knelpunten verbonden met de dieperliggende oorzaken van management-controlproblemen volgens Merchant. In figuur 2 is deze relatie tussen aandachtsgebieden met mogelijke knelpunten en de dieperliggende oorzaken volgens Merchants theorie schematisch weergegeven.

Figuur 2. MIS-fit diagnosemodel.

In de volgende paragrafen zal het MIS-fit diagnosemodel per aandachtsgebied nader worden toegelicht. De aandachtsgebieden zijn geformuleerd rond potentiële problemen op het gebied van strategie en besturing van organisaties en tekortkomingen van managers op het gebied van motivatie, vaardigheden en gedrag.

Knelpunten voor effectief gebruik MIS

Ervan uitgaande dat de juiste managementinformatie voorhanden is, lijken sommige acties en besluiten van het management toch zeer onlogisch. Besluitvorming lijkt in veel gevallen niet gericht te zijn op een directe verbetering van de performance van de organisatie. Wanneer de beschikbare managementinformatie geen bijdrage levert aan de performance of het ‘in control’ zijn van organisaties dient men zich af te vragen of de investering wel gerechtvaardigd is. Als de juiste informatie voor adequate besluitvorming wel aanwezig is, maar er wordt toch niet ingegrepen, dan moet er iets aan de hand zijn met het besluitvormingsproces, de context of de manager zelf.

Strategie

Het gebruik van MIS kan worden gehinderd door knelpunten die te maken hebben met strategie, zoals:

- het ontbreken van resultaatgerichte cultuur;

- onvoldoende strategiebegrip bij managers;

- onduidelijke en onvoldoende ambitieuze doelen;

- niet-realistische en niet-gebalanceerde doelen;

- onvoldoende inzicht in de compliancevereisten.

Ontbreken van resultaatgerichte cultuur

Sommige organisaties hebben een rijkere historie in het meten van performance dan andere. Allereerst is er onderscheid tussen de non-profit- en for-profitsector. Managers in de for-profitsector hebben meer ervaring met het sturen op performance dan collega’s in de non-profitsector ([Waal02]). Binnen de for-profitsector hebben industriële ondernemingen reeds een lange historie in het meten van performance. Na het Scientific Management van Taylor was de beweging van het Total Quality Management een grote impuls. Industriële ondernemingen waren tevens de eerste die de balanced business scorecard van Kaplan en Norton introduceerden.

Indien de cultuur niet gericht is op resultaatgericht sturen, en een klimaat van leren en groeien ontbreekt, ontbreekt ook de stimulans om resultaten te verbeteren en doelen te bereiken. Hierdoor neemt ook de behoefte aan managementinformatie voor resultaatgerichte sturing af ([Waal03]). Managementinformatie wordt in deze organisaties regelmatig gezien als controlemiddel en niet als stuurmiddel. Zijn de resultaten boven verwachting dan wordt daar geen extra aandacht aan geschonken en als de resultaten tegenvallen dan hebben managers het gevoel afgerekend te worden op basis van de gebruikte managementinformatie.

Onvoldoende strategiebegrip

Resultaatgericht sturen betreft in feite het besturen van het gedrag van managers op verschillende organisatieniveaus. Hierbij is het onderhouden van de juiste ‘mindset’ van groot belang ([Hale99]). Het gaat om het creëren van de juiste mentaliteit en instelling bij alle lagen in de organisatie. Het doorvertalen van strategische ambities naar concrete doelstellingen tot op de werkvloer blijkt in de praktijk geen sinecure.

Het probleem begint al bij het formuleren van de strategie. De strategie is vaak een uitkomst van een aantal heisessies van het topmanagement. Door hun aanwezigheid bij het bepalen van de strategie is het hun ‘geestelijk eigendom’ geworden. Dit geldt echter niet voor de onderliggende echelons. Hoe zorg je ervoor dat de lagere managementechelons zich aan de grondslagen van de strategische ambitie committeren en in lijn hiermee gaan handelen? Deze vertaalslag blijkt in de praktijk nogal een lastige te zijn. Het gaat daarbij om het vertalen van een strategische ambitie naar een ambitie op afdelings- of medewerkerniveau en deze dusdanig concreet maken dat een manager hiermee uit de voeten kan en begrijpt hoe zijn handelen een zinvolle bijdrage levert aan de bedrijfsdoelstellingen.

In de praktijk blijkt de vertaalslag van de doelstellingen, die door de top zijn benoemd, naar divisies, afdelingen of teams onvoldoende doorgevoerd. In feite worden medewerkers op de lagere echelons in de steek gelaten en moeten ze zelf maar bedenken hoe zij hun bijdrage kunnen leveren aan de strategie van de top. Niet zelden worden criteria, die de top heeft gevonden, simpelweg aan het lagere echelon opgelegd, zonder dat deze concreet zijn vertaald naar hun verantwoordelijkheidsgebied ([Hale99]). Een goede vertaling van de strategie zou ervoor moeten zorgen dat op de lagere niveaus duidelijk wordt welke factoren kritiek zijn in het leveren van een bijdrage aan de bedrijfsdoelstellingen.

Het logisch verbinden van sets van indicatoren en targets, onderling en met de strategische ambitie van de gehele organisatie via een zogenaamde ‘strategy map’, is van het grootste belang. Hiermee komt men tot een gedeeld inzicht van de anatomie en de werking van de organisatie ([Kapl00b]). Een dergelijk gedeeld inzicht kan worden bereikt als de lagere echelons de door het topmanagement gestelde ambities als input accepteren en in de gelegenheid worden gesteld om de consequenties voor het eigen handelen daarvan ‘door te redeneren’.

Als we veronderstellen dat het MIS op de juiste manier is ontwikkeld, zijn managers in staat aan te geven op welke wijze hun afdeling bijdraagt aan de strategie. De bovenbeschreven problematiek is dan feitelijk een ontwerpfout. Echter, een mogelijk probleem kan ontstaan na wijziging van de strategie: er ontstaat een alignmentprobleem tussen de nieuwe strategie en het MIS dat nog (deels) is gestoeld op de oude strategie. Naarmate de ontwikkeling van het MIS langer duurt, neemt de kans op een dergelijke mismatch toe.

Onduidelijke en onvoldoende ambitieuze doelen

Het gebrek aan inzicht in de individuele bijdrage aan de organisatiedoelstelling en in de kritieke succesfactoren leidt in de praktijk vaak tot onvoldoende focus in het handelen van een manager. Doelstellingen zijn vaak niet voldoende scherp geformuleerd. De ‘goalsetting-theorie’ van Locke ([Kiev]) geeft aan dat de kans groter wordt dat je je doel realiseert als je ervoor zorgt dat doelen zeer concreet worden gesteld en ambitieus zijn. Concreetheid helpt om de energie te richten en te sturen op de belangrijkste activiteiten om het doel te bereiken. Het juiste ambitieniveau van doelstellingen helpt de uitdaging te vergroten. Hoe hoger de gestelde ambitie, hoe gemotiveerder mensen raken. Volgens de goalsetting-theorie leiden makkelijke doelstellingen namelijk tot onvoldoende motivatie: je hoeft er te weinig voor te doen, het daagt onvoldoende uit. Indien doelen te laag zijn gesteld, neemt de behoefte aan monitoring en managementinformatie af ([Geld98]).

Niet-realistische en niet-gebalanceerde doelen

Zijn de doelen wél duidelijk geformuleerd, dan kan zich nog een ander probleem voordoen: het inzicht in de onderlinge samenhang tussen de verschillende performance-indicatoren ontbreekt of de individuele KPI-doelstellingen zijn te hoog in de ogen van de manager. Dit probleem kan onder andere ontstaan doordat ‘best in class’-normeringen op individuele performance-indicatoren worden losgelaten op de eigen onderneming bij het bepalen van targets ([Kapl96]). Indien het ambitieniveau te hoog is en het inzicht in de samenhang ontbreekt, is een manager eerder geneigd het streven naar resultaat op te geven. Zo werkt het eerder demotiverend als stimulerend als een manager wordt gevraagd de productiviteit te verdubbelen, het ziekteverzuim met vijftig procent te reduceren én tegelijk de kwaliteit van het eindproduct te vergroten met twintig procent. Indien inzicht in het causale verband tussen deze doelen ontbreekt, zal een manager eerder de hoop opgeven en geen van de gestelde doelen halen. Inzicht in de onderlinge oorzaak-gevolgrelaties tussen de indicatoren is een belangrijke vereiste opdat een manager weet aan welke ‘knoppen’ hij moet draaien (wat zijn de beïnvloedbare stuurvariabelen?).

Onvoldoende inzicht in de compliancevereisten

Voor veel bedrijven is het managen en beheersen van risico’s een belangrijke strategische doelstelling. Vanuit compliance (IFRS, SOX, Basel II, Mifid, etc.) zijn organisaties steeds verder verplicht om aantoonbaar ‘in control’ te zijn.

Doordat managers onvoldoende kennis hebben van de vereiste informatie vanuit ‘internal control’ weet men nog onvoldoende welke performance-indicatoren hiervoor van belang zijn. Ook al bevat het MIS alle relevante indicatoren voor het aantoonbaar ‘in control’ zijn, dan nog zullen managers in de hele organisatie zich bewust moeten zijn van zogenaamde ‘key controls’ en hoe hiermee om te gaan. Dit is vaak nog maar beperkt het geval. Een selecte groep managers is op de hoogte doordat zij een directe bijdrage hebben geleverd in een project voor het opstellen van een ‘internal control framework’. Bij managers die niet direct betrokken waren is dit begrip veel minder aanwezig.

In praktijk blijkt ook dat de informatiebehoefte vanuit de strategie en die vanuit compliance nog niet bijeen zijn gebracht in één centraal systeem voor managementinformatie. De uitdaging voor hedendaagse MIS-omgevingen is om deze twee werelden te verenigen in het ontwerp én de implementatie.

Besturing

Op het gebied van besturing worden in deze subparagraaf de belangrijkste knelpunten voor de effectiviteit van MIS besproken, te weten:

- te grote bemoeienis van het management met lagere echelons;

- onduidelijkheid in verantwoordelijkheid en bevoegdheden;

- communicatie.

Te grote bemoeienis van het management met lagere echelons

De toepassing van nieuwe technologieën maakt het managers mogelijk tot op het laagste detailniveau in te zoomen en feitelijk over de schouder mee te kijken met de lagere echelons. Door dit zogenaamde micromanagement verliezen topmanagers niet alleen de aandacht voor hetgeen waarvoor ze feitelijk zijn ingehuurd, maar creëren ze tegelijkertijd een nadelig neveneffect voor hun ondergeschikten ([Geld98]). Doordat managers op de lagere echelons weten dat op een aantal indicatoren door het topmanagent wordt meegekeken, beperken zij hun horizon en proberen zij eerst alle aandacht te richten op de items die worden gemeten door de top.

Onduidelijkheid in verantwoordelijkheid en bevoegdheden

Een mogelijke oplossing voor de bemoeizucht vanuit de top is het maken van duidelijke afspraken over verantwoordelijkheden. Voor iedere KPI moet een manager verantwoordelijk worden gesteld ([Waal03]). Dan wordt duidelijk wie actie moet ondernemen wanneer er iets aan de hand is met een bepaalde performance-indicator of een specifiek aandachtsgebied. Indien de verantwoordelijkheden niet duidelijk en helder worden geformuleerd, wordt managementinformatie hooguit gezien als ‘nice to know’. Het gevolg hiervan is dat onvoldoende acties worden ondernomen om bij te sturen of dat er veel discussie tussen managers onderling ontstaat over hoe bepaalde probleemsituaties op te lossen. Als niemand zich echt verantwoordelijk voelt, schuiven managers in probleemsituaties de schuld af naar anderen, en bij positieve resultaten tracht men ten onrechte het succes te claimen. Belangrijk bij het toewijzen van verantwoordelijkheden aan managers is de toets of managers daadwerkelijk het resultaatgebied kunnen beïnvloeden en of ze voldoende bevoegdheden hebben om hun invloed uit te oefenen. Dit vereist dat verantwoordelijkheden en bevoegdheden daadwerkelijk worden gedelegeerd aan het management van de lagere echelons.

Communicatie

Communicatie is noodzakelijk om een organisatie goed te laten functioneren. Organisaties die strategiegericht sturen, moeten voortdurend communiceren over de strategische richting van de organisatie, de kaders waarbinnen managers mogen en kunnen opereren, de te behalen en de behaalde prestaties en opgedane leerervaringen ([Waal03]). Bij alle vormen van communicatie tussen de verschillende managementlagen (top-down, bottom-up, peer-to-peer) speelt adequate managementinformatie (zowel feedback als feedforward) een belangrijke rol. Het is hierbij van belang dat vraag en aanbod van informatie voortdurend op elkaar zijn afgestemd. Naarmate de communicatie tussen de verschillende managementniveaus geringer is, neemt de vraag naar managementinformatie af. Indien in periodieke planning- en controlvergaderingen geen gebruik wordt gemaakt van rapportages uit het MIS, daalt het gebruik ervan. Na verloop van tijd leidt deze gang van zaken ertoe dat het systeem niet levend en actueel wordt gehouden.

Motivatie

Naast strategie en besturing van de organisatie wordt de effectiviteit van MIS sterk bepaald door de motivatie van de managers. Wil de manager wel sturen op strategie en hiervoor gebruikmaken van managementinformatie? De volgende factoren worden nader toegelicht:

- beloning is niet in lijn met de strategische koers;

- de belangen zijn tegengesteld;

- behoefte aan het realiseren van resultaten;

- behoud van bestaande MIS;

- de manager heeft geen tijd.

Beloning is niet in lijn met de strategische koers

Bij het voldoende motiveren van het gedrag van managers behoort ook de alignment van de beloning met de strategische koers. Daarbij speelt de vraag in hoeverre managers worden beloond voor prestatieverbeteringen. Is de beloning ook werkelijk gekoppeld aan de dimensies waarvoor een manager verantwoordelijk is en die het succes van de onderneming bepalen? In veel gevallen zie je dat de beloning helemaal niet is afgestemd op de strategische koers van de onderneming. Zo is het ronduit ineffectief als de organisatie (lees: het topmanagement) besluit om performance voortaan op verschillende dimensies te definiëren en te meten, maar vervolgens de aloude bonusstructuur in stand houdt; kort gezegd: hoe meer winst hoe hoger de bonus. Wat in veel gevallen achterwege wordt gelaten, is de vertaling van de strategische doelen naar lager gelegen managementniveaus en het hierop aanpassen van de interne beloningsstructuur ([Gubm98]). Als gevolg van deze nalatigheid nemen alle inspanningen in de vorm van de definitie van performance, de maatstaf waarin dat wordt uitgedrukt en het beheren en distribueren van gegevens over performance-indicatoren in de vorm van een managementinformatiesysteem in effectiviteit af. De bijdrage van het ontwikkelde MIS blijft beperkt doordat het nemen van de juiste acties in de richting van resultaatverbeteringen niet wordt beloond ([Hale99]).

Kaplan en Norton ([Kapl00a]) waarschuwen nog voor een ander risico: het gebruikmaken van de balanced business scorecard als middel van prestatiebeloning zonder dat de strategie via heldere oorzaak-gevolgrelaties is vertaald in de kritieke succesfactoren. Deze aanpak leidt bijvoorbeeld tot het sturen op een aantal niet-financiële indicatoren (omdat deze zijn opgenomen in een beloningsstructuur), hetgeen weinig succesvol is in termen van de strategische doelstelling doordat de relatie tussen deze niet-financiële indicatoren en de verbetering van de klant- en financiële prestatie onduidelijk is.

De belangen zijn tegengesteld

Ondanks de negatieve gevolgen voor de organisatie hebben leiders (en managers) zo nu en dan de neiging om bepaalde informatie voor zichzelf te houden en even geen actie te ondernemen. Hier geldt het adagium ‘informatie is macht’. Verschillende redenen zijn hiervoor denkbaar. Zo kan het voor een manager persoonlijk nadelig zijn om bepaalde informatie met anderen te delen. De transparantie die een managementinformatiesysteem met zich meebrengt zet het persoonlijk belang onder druk en de manager houdt de informatie onder de pet. Naast het achterhouden van informatie is een ander symptoom van dit gedrag ‘ontkenning’. Managers herkennen zich ‘zogenaamd’ niet in de gepresenteerde informatie en keuren het systeem af: ‘Deze cijfers kloppen niet’, ‘Zo kan ik niet sturen…’. Op deze wijze ondermijnen managers het systeem. Voor het succes van een MIS is het funest als een topmanager dit gedrag vertoont. De managers op het lagere echelons verliezen hun motivatie door het ontbreken van support vanuit de top voor het gebruik van het MIS.

Behoefte aan het realiseren van resultaten

Managers die een grote behoefte hebben aan voltooiing (‘need for achievement’) hebben een hoge intrinsieke waardering voor het bereiken van resultaten. Uit onderzoek van Lewins en Stephens blijkt dat deze mensen gematigde doelen stellen en geen grote risico’s nemen zodat de kans toeneemt dat resultaten worden behaald. Deze managers hebben behoefte aan frequente terugkoppeling over hun eigen performance ([Geld98]). Hoe groter de behoefte aan het behalen van resultaten, hoe meer informatie gewenst is.

Behoud van bestaande MIS

Een andere veelvoorkomende en niet-motiverende factor is het in stand houden van bestaande informatiesystemen na implementatie van een nieuw MIS en het parallel blijven gebruiken van de twee systemen. Zolang het werken met oude systemen niet wordt stopgezet, blijven managers last houden van definitieasymmetrie en zijn ze meer tijd kwijt met het uitleggen van onderlinge verschillen in plaats van het besturen van de organisatie zelf.

De manager heeft geen tijd

Een nadelig effect van de informatie-economie ([Lohm03]) is dat managers steeds meer bezig zijn met het reduceren van tijd in plaats van het verbeteren van het besluitvormingsproces zelf. Hierdoor ontstaat de bijzondere situatie dat managers wel steeds betere informatie voorhanden hebben maar minder tijd besteden aan het nemen van beslissingen, waardoor per saldo het resultaat onveranderd of zelfs negatief is.

Met name voor het middenkader lijkt dit een groot probleem. Deze managers hebben het veel te druk en nemen beslissingen in een steeds korter tijdsbestek op basis van minder informatie.

Vaardigheden

Na het beantwoorden van de vraag of de manager wel voldoende is gemotiveerd om te sturen op strategie, komt vervolgens de vraag of hij wel kan sturen. Ten aanzien van effectief MIS-gebruik komen de volgende knelpunten in dit kader aan bod:

- gebrek aan voldoende leiderschap;

- te veel focus op beperkt aantal KPI’s;

- complexiteit van het besluitvormingsproces;

- analytisch vermogen;

- managers zijn onvoldoende getraind.

Gebrek aan voldoende leiderschap

Een sterk bepalende factor in het richten van een organisatie is de leiderschapsstijl van het topmanagement. De top moet een bepaalde ‘sense of urgency’ creëren voor focus op resultaat bij het management. Een manager met een effectieve leiderschapsstijl stuurt sterk op resultaten en geeft tegelijkertijd ondersteuning aan managers op lagere echelons om die resultaten te behalen ([Waal03]). Goede sturing betekent heldere afspraken maken, evalueren, en aanspreken op de voortgang en eigen verantwoordelijkheid. Door het stellen van de juiste vragen aan managers verbetert de kwaliteit van feedback aanzienlijk ([Kapl00a]) en is duidelijk wat van hen wordt verwacht. Een goede leider is zichtbaar betrokken en geeft voldoende sturing en ondersteuning om de doelstelling te realiseren. Bij zichtbare betrokkenheid gaat het er ook om dat de top gebruikmaakt van het MIS (zichtbaar voorbeeldgedrag). Voor het behalen van de organisatiedoelstellingen is krachtige sturing door het (top)management noodzakelijk: heldere doelen formuleren en uitvoeren van initiatieven in combinatie met het regelmatig monitoren van voortgang en het uitvoeren van aanvullende verbeteracties. Een goede leider spreekt managers aan op hun eigen verantwoordelijkheid, maar helpt hen ook het eigen verantwoordelijkheidsgevoel te stimuleren door hen te ondersteunen bij hun eigen managementtaak. Een manager die wordt geëvalueerd door een baas met een bepaalde leiderschapsstijl heeft de neiging deze stijl over te nemen en te kopiëren naar zijn eigen ondergeschikten ([Lohm03]). Goed voorbeeld doet dus goed volgen.

Te veel focus op beperkt aantal KPI’s

Een ander probleem dat kan optreden bij het gebruik van managementinformatie is dat managers alleen focussen op een te beperkte set van KPI’s. Alle aandacht gaat uit naar de KPI’s die worden gemeten. In feite gaat het hier om de keerzijde van ‘What gets measured gets done’: alles wat niet wordt gemeten, wordt niet gemanaged. Doordat managers weten waar ze op worden afgerekend, verkleinen ze hun bestuurlijke horizon door zich te beperken tot die resultaten die ook worden geëvalueerd. Managers zouden veel meer moeten sturen op de strategische doelstellingen achter de KPI’s dan alleen op de KPI zelf. Dit probleem kan voor een deel worden voorkomen door te zorgen dat de prestatiebeloning is afgestemd op het bereiken van de strategische doelstellingen van de onderneming (en dus niet de beloning koppelen aan een beperkte set van KPI’s).

Complexiteit van het besluitvormingsproces

Besluitvormingsprocessen kunnen dermate complex zijn dat het voor managers moeilijk is om op de juiste manier te reageren op de beschikbare managementinformatie. In de praktijk blijkt organisatorische besluitvorming minder coherent te zijn dan de theorie soms doet vermoeden. Het ontbreekt aan voldoende inzicht in de oorzaak-gevolgrelatie tussen problemen, mogelijke oplossingen en acties. Hierdoor is de bijdrage van managementinformatie aan de verbetering van de bedrijfsperformance vaak een lastige zaak. Kaplan en Norton komen met de balanced scorecard tegemoet aan dit probleem door het duidelijk aangeven van de oorzaak-gevolgrelaties tussen de verschillende kritieke succesfactoren in ‘strategy maps’ ([Kapl00b]).

Naast de complexiteit van het besluitvormingsproces zelf is ook de werking van het menselijk brein complex. De heuristiek in het menselijk brein bij besluitvormingsprocessen kan leiden tot onjuist gebruik van de beschikbare informatie en uiteindelijk tot een verkeerde beslissing. Zo kunnen managers zich laten misleiden door verkeerde beslissingen uit het verleden, door bijvoorbeeld een indertijd gedane investering niet als ‘sunk costs’ op te willen vatten of een verkeerde beslissing niet als zodanig te willen beschouwen.

Analytisch vermogen

Het beschreven proces van gericht zoeken naar de juiste informatie vraagt om bepaalde analytische vaardigheden. Het vereist dat managers op de juiste manier de managementinformatie weten te interpreteren en continu de koppeling kunnen maken naar de strategische doelen. In praktijk blijken managers hierin nogal eens tekort te schieten doordat ze het geheel niet overzien. Het analytisch vermogen is te beperkt om de juiste gevolgtrekkingen te maken. Het resultaat is dat managers onvoldoende doorvragen. Veel managers beperken zich tot symptoombestrijding en richten zich te weinig op het begrijpen en analyseren van de achterliggende oorzaak-gevolgrelaties en het daadwerkelijk aanpakken van de echte oorzaken.

Managers zijn onvoldoende getraind

Een mogelijke oplossing voor het versterken van het analytisch vermogen is training van managers. Na oplevering van het MIS is er meestal wel aandacht voor een initiële gebruikerstraining. Deze trainingen hebben vaak een hoog ‘knoppengehalte’ en schenken te weinig aandacht aan de echte toepassing van het instrument in de dagelijkse praktijk van de manager. Ook al is de initiële training van goede kwaliteit geweest, dan is het toch nodig om managers periodiek op herhaling te sturen. Piloten van een Boeing 747 moeten jaarlijks op ‘recurrent’. Tijdens deze trainingen in de flightsimulator worden alle procedures nog eens doorlopen en wordt getest of de piloot de juiste acties neemt bij bepaalde situaties. Waarom zouden we de bestuurders van complexe organisaties niet op herhalingsoefening sturen? Een dergelijke periodieke training is voor managers evengoed van belang als de ‘recurrent’-training voor de piloot. Zet de manager één keer per jaar in de ‘simulator’ om de juiste managementvaardigheden te trainen door simulatie van praktijksituaties en gebruik te maken van de ‘managementcockpit’.

Gedrag

Als laatste bepalende dimensie komt het gedrag van de manager aan bod. De volgende knelpunten ten aanzien van gedrag worden nader toegelicht:

- actiegerichtheid van managers;

- effectiviteit van het gebruik van informatieverwerkingscapaciteit;

- de ‘locus of control’;

- manipulatie van informatie;

- rigiditeit en risicoaversie van managers.

Actiegerichtheid van managers

Het uiteindelijke succes van een onderneming hangt af van de mate waarin de manager besluitvorming kan omzetten in actie. Weet een manager, nadat informatie is verwerkt en een beslissing is genomen, dan ook zijn kennis in actie om te zetten om de gewenste verandering te bereiken? Pfeffer en Sutton benoemen dit vraagstuk als ‘the knowing-doing gap’ ([Pfef00]). In goed Nederlands: het verschil tussen denken en doen. Er is altijd een kloof tussen de kennis die managers hebben en de mate waarin ze actie ondernemen. De vraag is hoe groot deze kloof mag zijn zonder dat de organisatie in gevaar komt. Volgens Pfeffer is faalangst een drijvende kracht achter de kloof tussen denken en doen. De uitspraak ‘What you measure is what you get’ is derhalve slechts ten dele waar. Het zegt iets over het bestuurde systeem maar nog niet over het gedrag van de bestuurder/manager zelf. Het wel of niet ondernemen van acties door de manager zelf bepaalt uiteindelijk of deze uitspraak werkelijk uitkomt ([Geld98]). Indien managementinformatie niet leidt tot voldoende acties is de toegevoegde waarde in ieder geval nihil ([Waal03]). Een voorbeeld van onvoldoende actiegerichtheid in het licht van strategiegerichte sturing is dat managers vaak moeite hebben om elkaar en medewerkers op een professionele manier aan te spreken op resultaat.

Effectiviteit van het gebruik van informatieverwerkingscapaciteit

Een belangrijke reden voor het sturen op een beperkte set van informatie is de beschikbare informatieverwerkingscapaciteit van managers. Er wordt ook wel gesproken van informatieoverload. Eigenlijk kan dit niet. Het is net zoiets als te veel water drinken; ons lichaam verzet zich daartegen. Zo kan iemand ook niet te veel informatie tot zich nemen. Wat vaak wordt bedoeld, is dat men veel informatie moet verwerken. Men denkt dat alle informatie verwerkt moet worden, omdat anders belangrijke informatie wordt gemist ([Pijp03]). Bij een bepaald niveau van informatieconsumptie heeft een manager echter voldoende om de beslissing te nemen. Het probleem met veel managementinformatiesystemen is dat veel meer informatie wordt aangeboden dan nodig is voor het nemen van beslissingen. De manager is vaak veel tijd kwijt met het zoeken naar de juiste informatie in een brij van gegevens. Een manager wil veel liever selectief informatie tot zich nemen, maar moet daarin wel worden geholpen. Hier geldt het adagium ‘minder is meer’. Ackoff stelt dat hoe minder kennis van zaken een manager heeft, hoe meer informatie hij zal vragen ([Acko67]). Doordat managers te veel informatie vragen, komen ze om in de details.

Een manager die zijn business goed kent, gebruikt een minimale hoeveelheid informatie die voldoende is om bij te sturen. Op het hoogste niveau bewaakt de manager aan de hand van zogenaamde alarm-KPI’s de belangrijkste kritieke succesfactoren. Indien de alarm-KPI’s te veel afwijken van de norm gaat de manager in de volgende stap op zoek naar een verklaring door onderliggende analyse van diagnose-KPI’s. Na het lokaliseren van mogelijke oorzaken vraagt hij vervolgens zeer gericht de juiste detailinformatie op, of laat hij een nadere onderbouwing uitvoeren met behulp van de beschikbare analysetools uit het MIS.

De ‘locus of control’

Bij het bereiken van doelstellingen gaat het er ook om of een individuele manager het geloof heeft daadwerkelijk invloed te kunnen uitoefenen. Zimbardo spreekt in dit kader van de ‘locus of control’ ([Geld98]). De locus of control zegt volgens Zimbardo iets over wat mensen denken dat de hoofdoorzaken zijn van gebeurtenissen in het leven. Een manager heeft een voorkeur voor interne dan wel externe oorzaken voor bereikte resultaten. Managers met een interne locus of control geloven dat ze meer invloed kunnen uitoefenen op de (bedrijfs)resultaten. Managers met een externe locus of control denken dat het resultaat meer wordt bepaald door anderen. Laatstgenoemde managers hebben minder informatie nodig dan managers met een interne locus of control. Onderzoek van Mamlim en Harris heeft aangetoond dat ([Geld98]):

- de locus of control van extern naar intern verschuift naarmate mensen ouder worden;

- mensen die hoger in de organisatiestructuur zitten meer interne locus of control blijken te hebben.

Manipulatie van informatie

Managers ondernemen acties om de indicatoren te manipuleren in plaats van om de werkelijke resultaten te beïnvloeden. Merchant noemt dit ‘gamesmanship’ ([Merc98]). Managers manipuleren bewust gegevens zodat de uitkomsten van het meetsysteem verschillen van het feitelijke gedrag. Het MIS wordt in deze situatie wel gebruikt, maar met een ander doel: het zoeken naar mogelijkheden van manipulatie waardoor het lijkt dat de persoonlijke effectiviteit in orde is. Meestal betekent deze manipulatie dat managers direct of indirect verkeerde gegevens in de onderliggende bronsystemen invoeren. Op deze manier ondermijnen ze de kwaliteit van het MIS. Onjuiste gegevens leiden immers tot onjuiste informatie. Het nemen van beslissingen op basis van verkeerde informatie verwijdert de organisatie dan ook van haar strategische doelen.

Rigiditeit en risicoaversie van managers

Rigide managers houden niet van conflicterende informatie en hebben een voorkeur voor een gedetailleerd monitoringsysteem om te voorkomen dat ze informatie missen. Situaties waar rigide managers slecht tegen kunnen, zijn compleet nieuwe en complexe situaties.

Rigide managers hebben de neiging meer informatie te verzamelen dan gemiddeld ([Geld98]). Het blijkt dat ze voor hun besluitvormingsproces meer informatie nodig hebben. Hierbij is er een sterke voorkeur voor informatie met betrekking tot het verleden (focus op terugkijken, feedback) en in mindere mate voor informatie met betrekking tot de toekomst (minder vooruitkijken, feedforward). Ze hebben meer behoefte aan financiële informatie en minder aan gedrags- en procesmatige informatie. Managers die weinig risico durven te nemen verzamelen meer informatie om risico’s te minimaliseren. Managers die meer risicoavers zijn, proberen zoveel mogelijk verrassingen te voorkomen.

Conclusie

In dit artikel is het vraagstuk behandeld van de ‘MIS-fit’ van de organisatie. Sommige organisaties blijken niet in de juiste conditie (niet fit) te zijn voor het invoeren van managementinformatiesystemen doordat er sprake is van wezenlijke knelpunten die succesvol het MIS-gebruik belemmeren. Uit theorie en praktijk blijkt dat deze misfit kan ontstaan door knelpunten op het gebied van strategie en besturing van organisaties en de managementperspectieven: motivatie, vaardigheden en gedrag. Deze knelpunten zijn te herleiden naar de basisoorzaken van management-controlproblemen volgens Merchant, te weten:

- managers weten onvoldoende welke doelen ze geacht worden te bereiken,

- weten ze dat wel, dan spannen ze zich te weinig in om die doelen te bereiken, en/of

- ze kunnen door persoonlijke tekortkomingen (gebrek aan kennis, competenties, ervaring) die doelen niet bereiken.

Merchant heeft deze basisproblemen samengevat in drie redenen waarom organisaties management control nodig hebben, te weten ‘lack of direction’, ‘motivational problems’ en ‘personal limitations’. De knelpunten die effectieve MIS-implementaties belemmeren vinden hun oorzaak in deze drie basisproblemen. Mede op basis van deze theorie blijkt dat de uiteindelijke effectiviteit van het MIS vooral wordt bepaald door het gedrag van de manager zelf en/of het gedrag van het topmanagement.

Op basis van meerdere praktijksituaties blijkt dat veel van de knelpunten vóór de implementatie van een MIS hadden kunnen worden gesignaleerd. Of de implementatie van het MIS achteraf gezien niet had moeten plaatsvinden, hangt af van de zwaarte van de geconstateerde knelpunten, en het tempo waarin ze kunnen worden opgelost. Indien de verwachting is dat knelpunten niet binnen een aantal maanden zijn op te lossen, moet een organisatie sterk overwegen te wachten met het implementeren van een MIS en eerst initiatieven nemen om de achterliggende management-controlproblematiek aan te pakken.

De belangrijkste conclusies zijn:

- De effectiviteit van een MIS wordt bepaald door de balans tussen de kwaliteit van het systeem zelf (ontwerpperspectief) én de kwaliteit / conditie van de management control binnen de organisatie.

- Een MIS is een instrument voor management control, maar niet de oplossing voor alle management-controlproblemen.

- Na een ‘complianceperiode’ staat bij veel organisaties de aandacht voor performance management en invoering van een MIS weer hoog op de agenda. Veel managers zijn zich nog onvoldoende bewust van de compliancevereisten en welke managementinformatie nodig is vanuit het ‘in control’-perspectief.

- Vóór de invoering van een MIS moet een organisatie onderzoeken waar mogelijke knelpunten zitten die de effectiviteit van het MIS nadelig kunnen beïnvloeden.

- Indien er problemen zijn op het gebied van management control moet men zich afvragen in welke mate deze een belemmering zijn voor het effectief invoeren van een MIS.

- Afhankelijk van de zwaarte van de problemen moet een organisatie een keuze maken voor de te volgen strategie: eerst knelpunten oplossen en daarna het MIS invoeren of het parallel oplossen van problemen en invoeren van het MIS.

- Bij gebrek aan resultaatgerichte sturing binnen organisaties moeten managers/consultants zich eerst goed afvragen wat de ‘kern van het probleem’ is alvorens te kiezen voor invoering van een MIS.

- Managers die een MIS willen implementeren, moeten zich afvragen of een dergelijk initiatief op dat moment de beste bijdrage levert aan de performanceverbetering van de organisatie.

- Ontwerp van hedendaagse MIS-omgevingen moet voorzien in gebalanceerde informatiebehoefte vanuit compliance én (business) performance management.

Literatuur

[Acko67] R.L. Ackoff, Management Misinformation Systems, Management Science, Vol. 14, No. 4, pp. B-147-156, 1967.

[Geld98] M. Gelderman, Usage of performance management and evaluation systems: the impact of evaluator characteristics, Vrije Universiteit / Limperg Institute, Amsterdam, March 1998.

[Gubm98] E.L. Gubman, The Talent Solution, Aligning Strategy and People to Achieve Extraordinary Results, McGraw-Hill, New York, 1998.

[Hale99] C. van Halem en H.G.M. Heuvelmans, Strategic Control – dat vraagt meer dan statusmeters en achteruitkijkspiegels, Financieel Management, 1999.

[Kapl96] R.S. Kaplan en D. P. Norton, The Balanced Scorecard, Translating Strategy into action, Harvard Business School Press, 1996.

[Kapl00a] R.S. Kaplan en D. P. Norton, Strategy-Focused Organization, Harvard Business School Press, 2000.

[Kapl00b] R.S. Kaplan en D. P. Norton, Having Trouble with your Strategy. Than Map It, Harvard Business Review, September-October 2000.

[Kiev] I.E. Kievit-Broeze, Effectief tijdbeheer, Academic Service, Schoonhoven.

[Lohm03] F.A.B. Lohman, H.G. Sol en G.J. de Vreede, The Illusion of Effective Management Information, A Critical Perspective, Faculty of Technology, Policy and Management, Delft University, 2003.

[Merc98] K.A. Merchant, Modern Management Control Systems: text and cases; Prentice-Hall 1998: chapter 1 ‘Management and Control’.

[Pfef00] J. Pfeffer en R.I. Sutton, The Knowing-Doing Gap, How smart companies turn knowledge into action, Harvard Business School Press, Boston, 2000.

[Pijp03] G. Pijpers, Minder informatie: betere besluiten, Management & Informatie, 2003/1.

[Waal02] A. de Waal, Quest for Balance, The human element in Performance Management Systems, John Wiley and Sons, Inc., New York, 2002.

[Waal03] A. de Waal, Bevorderen van prestatiegericht gedrag, Maandblad voor Accountancy en Bedrijfseconomie, pp. 91-99, maart 2003.