Het toepassen van nieuwe technologieën gericht op verbetering en automatisering van bedrijfsprocessen, neemt in hoog tempo toe. Eind 2019 hebben de meeste corporate en financiële bedrijven reeds Robotic Process Automation (RPA) geïmplementeerd, waarmee handmatige en vaak hoog repeterende activiteiten van medewerkers worden gerobotiseerd. Het implementeren van nieuwe technologieën zoals RPA brengt ook specifieke risico’s met zich mee, zowel vanuit een business- als IT-perspectief. In dit artikel lichten wij toe wat de impact is van RPA op risicomanagement en het auditen van gerobotiseerde processen.

De opkomst van RPA

Vandaag de dag investeren organisaties steeds vaker in nieuwe technologieën zoals RPA, natural language processing (NLP), machine learning (ML) en artificial intelligence (AI). Deze nieuwe manier van automatiseren, met als doel effectievere en efficiëntere bedrijfsprocessen, betere customer experience en kostenbesparingen, heeft grote voordelen laten zien voor organisaties. Softwarerobots zijn flexibel in het uitvoeren van taken (24/7), maken geen menselijke fouten die ontstaan door vermoeidheid of onoplettendheid en kunnen bijdragen aan meer gestandaardiseerde bedrijfsprocessen met minder uitzonderingen.

Wat zijn de voordelen van RPA?

Enkele voordelen van RPA zijn:

- RPA-implementaties zorgen ervoor dat bedrijfsprocessen opnieuw tegen het licht worden gehouden en dat resulteert in minder uitzonderingen door standaardisatie en versnelt ook de uitvoering van processen.

- RPA verhoogt de kwaliteit van de uitvoering van processen doordat robots zorgvuldiger en systematischer te werk gaan dan normale medewerkers.

- RPA is een schaalbare oplossing die het werven van nieuwe fte’s reduceert en/of voorkomt. Nieuwe fte’s zijn in de markt soms niet gemakkelijk te werven, zoals blijkt uit het tekort aan beschikbaar personeel voor bijvoorbeeld Know-Your Customer (KYC)- en Anti Money Laundering (AML)-processen ([Boer19]).

- RPA zorgt dat de huidige werknemers meer tijd overhebben om waardetoevoegende activiteiten uit te voeren. Investeringskosten en terugverdientijd zijn relatief laag in vergelijking met traditionele automatiseringsprojecten, resulterend in een aantrekkelijke business case.

- Ook op het gebied van compliance en control heeft het toepassen van RPA zijn voordelen. Alle keuzes en activiteiten die de robot uitvoert, worden gelogd en hiermee kan het bijhouden van een juiste en volledige audit trail tot in detail worden gefaciliteerd.

- Tot slot is het vanwege de veel grotere beschikbare capaciteit mogelijk om softwarerobots meer en uitgebreidere controles te laten uitvoeren in vergelijking met de beperkte beschikbaarheid en capaciteit van huidige medewerkers. Dit resulteert in een veel grotere scope aan auditwerkzaamheden.

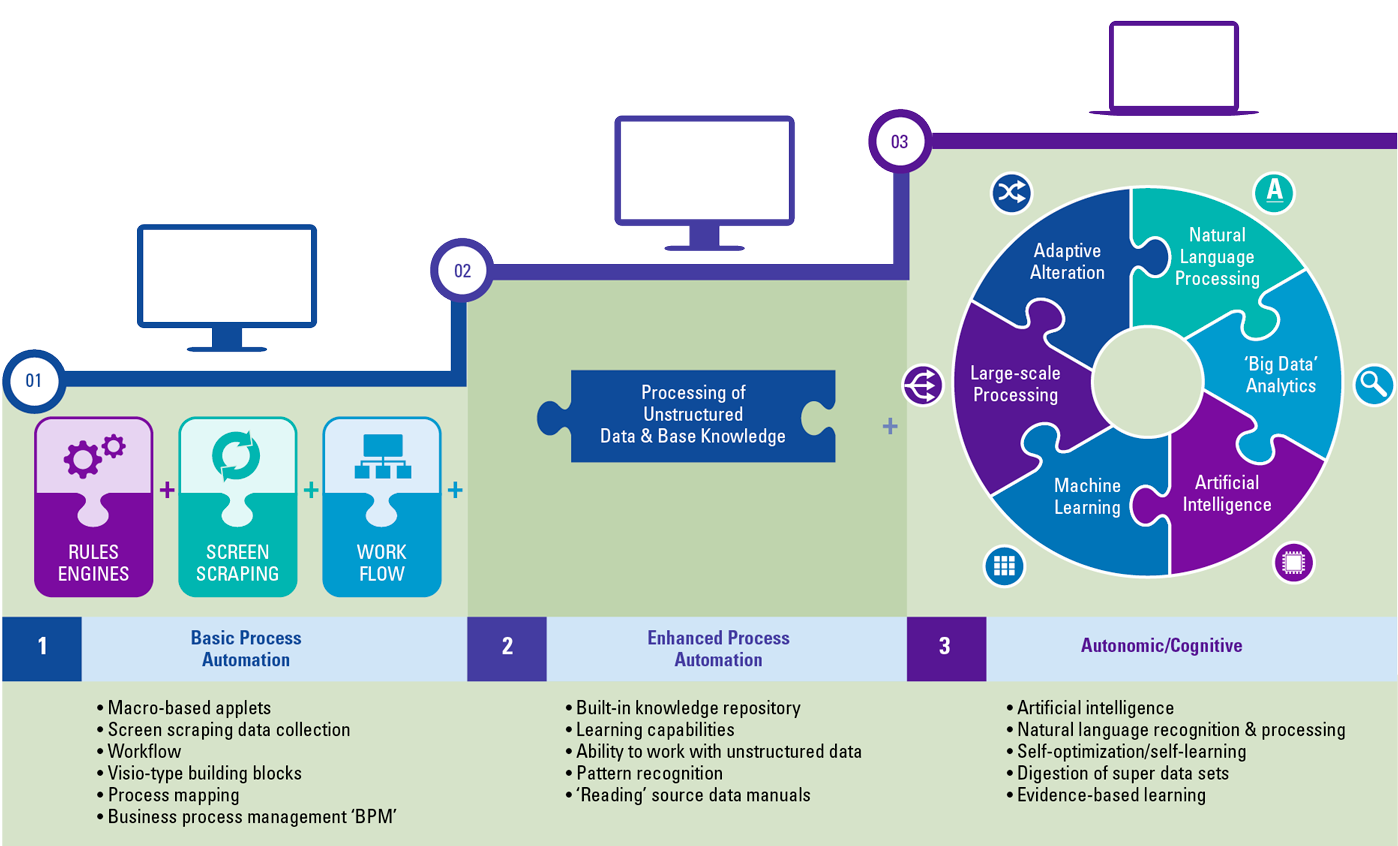

Naast het toepassen van RPA hebben veel bedrijven inmiddels de volgende stap gezet in het verbeteren van bedrijfsprocessen. Hiervoor is slimmere technologie nodig die bijvoorbeeld in staat is ongestructureerde data te verwerken (zoals gesproken tekst met NLP) en zelfstandig beslissingen kan nemen op basis van eerdere transacties en ontvangen feedback (ML en AI). Zie figuur 1 voor een overzicht van de verschillende typen robotiseringsoplossingen met ieder een eigen risicoprofiel. Organisaties zijn druk bezig met het investeren in meer cognitieve technologieën, waardoor uiteindelijk meer processen geschikt zijn voor procesverbetering.

Figuur 1. Drie verschillende vormen van robotisering. [Klik op de afbeelding voor een grotere afbeelding]

Hoe wordt RPA toegepast?

RPA wordt als toepassing vaak gebruikt voor handmatige activiteiten binnen processen met een repeterend karakter en waarbij hoge volumes worden verwerkt. Het is daarom niet onlogisch dat RPA zijn oorsprong kent in de backofficefunctie van grote internationale bedrijven. Inmiddels hebben ook andere afdelingen de voordelen van RPA ervaren en wordt RPA ingezet binnen meerdere organisatieonderdelen. Voorwaarde voor het toepassen van RPA is dat het proces op regels is gebaseerd en dat gebruik wordt gemaakt van gestructureerde data. Gerobotiseerde processen komen bijvoorbeeld voor in de Finance-, HR-, Inkoop- en IT-functie van een bedrijf. Ook binnen afdelingen zoals Supply Chain, Master Data Management ([Hend19]), Internal Control en Internal Audit ([KPMG18]) wordt RPA volop toegepast. Enkele concrete voorbeelden van gerobotiseerde processen zijn: verwerken van facturen in het Enterprise Resource Planning (ERP)-systeem, invoeren van journaalboekingen, opstellen van financiële rapportages vanuit verschillende gegevensbronnen (Finance) en verwerken van indiensttredingsproces van nieuwe medewerkers (HR). RPA wordt in sommige organisaties ook gebruikt als interim-oplossing, voorafgaand aan bijvoorbeeld het implementeren van een nieuw ERP-systeem. Daarnaast zien we combinaties ontstaan tussen bijvoorbeeld RPA en AI, zoals bij AML-processen waarbij RPA de data verzamelt, AI de data analyseert met gebruik van geavanceerde algoritmes en RPA de uitkomsten rapporteert.

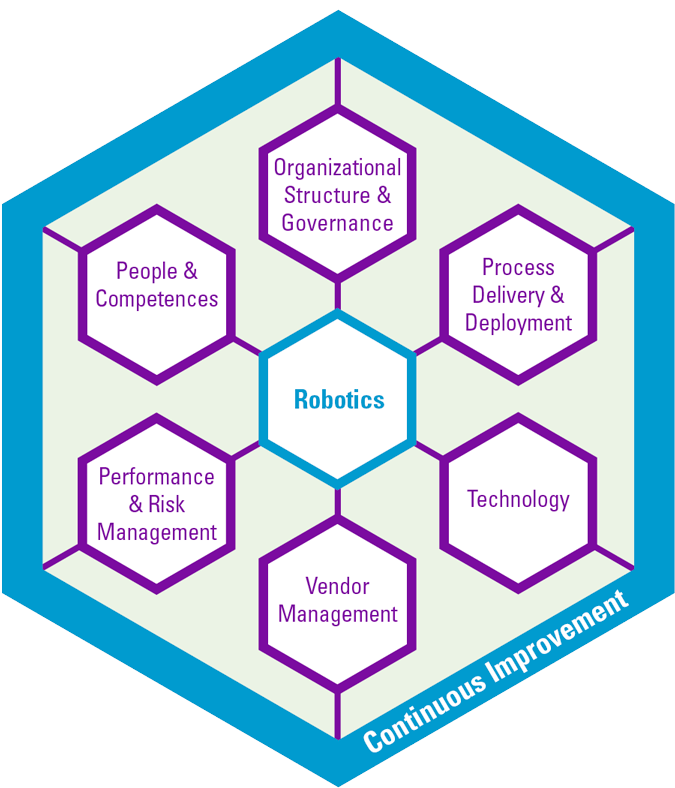

Bij het implementeren van RPA is het van belang om in een vroeg stadium na te denken over de impact van robotisering op de organisatie. Het 6×6-robotics-implementatiemodel (zie figuur 2) ondersteunt organisaties met het implementeren van RPA en het beoordelen van de impact op de organisatie, de manier waarop softwarerobots worden ontwikkeld, de relatie met bestaande IT-infrastructuur, risico’s en beheersing en uiteindelijk de impact hiervan op medewerkers ([Jutt18]). Het artikel van [Jutt18] gaat dieper in op de werking van het 6×6-robotics-implementatiemodel. Het vijfde element van dit model, ‘Performance and Risk Management’ focust zich op nieuwe risico’s die zich voordoen bij het implementeren van RPA.

Figuur 2. Het KPMG 6×6-robotics-implementatiemodel. [Klik op de afbeelding voor een grotere afbeelding]

Veelvoorkomende RPA-risico’s

Wie is verantwoordelijk?

Bij aanvang van een RPA-implementatietraject wordt vaak in een vroeg stadium al de vraag gesteld wie de eigenaar moet worden van de gedragingen en uitkomsten van de softwarerobot. In veel gevallen wordt deze vraag als een uitdaging gezien, omdat diverse partijen een bepaalde verantwoordelijkheid dragen bij RPA-implementaties, waaronder de business, IT-afdelingen, Center of Excellences en leveranciers van de RPA-tooling. Vanuit een businessperspectief wordt de softwarerobot gezien als een vervanging of ondersteuning van een normale medewerker en daarom houdt de business zichzelf verantwoordelijk voor de werking van de softwarerobot. Dit argument wordt versterkt doordat de softwarerobot vaak een deel van het proces oppakt en daarna weer overdraagt aan een medewerker. Daarnaast is specifieke proceskennis nodig om een robot te implementeren en beheren en alleen de business bezit deze kennis. Echter, vanuit IT-perspectief wordt de softwarerobot gezien als een applicatie met users en daarom dient IT verantwoordelijkheid te dragen voor de implementatie en het beheer van de robot.

Organisaties gaan verschillend om met het eigenaarschap van de softwarerobots. Vaak wordt een RPA-implementatie-initiatief gestart vanuit de backoffice (Finance) en is de CFO daardoor de direct verantwoorde. Er zijn ook organisaties waar het eigenaarschap komt te vallen onder IT, waardoor de CIO verantwoordelijk is voor de softwarerobots. Voor welke vorm van eigenaarschap van softwarerobots ook wordt gekozen, het is van belang de juiste kennis op te doen en alle stakeholders tijdig te betrekken bij de implementatie om RPA-specifieke risico’s te mitigeren.

Functiescheiding met robotaccounts?

Ook op het gebied van functiescheiding, het vierogenprincipe en het toepassen van robotgebruikersaccounts zijn veel discussies gaande. Op een traditionele Finance-afdeling stelt een medewerker een factuur op en accordeert een tweede medewerker deze in het systeem. Hierdoor kan functiescheiding en juiste autorisatie worden vastgesteld. Wat is het gevolg als dit proces door een robot wordt uitgevoerd? Dienen er dan twee aparte robots te worden gecreëerd voor beide processtappen (bijvoorbeeld Robot_01 en Robot_02) zodat functiescheiding in stand blijft? Of is functiescheiding binnen het proces niet meer relevant? Wat betekent robotisering voor interne controles in het proces? Dit zijn vraagstukken waar de business, riskfuncties en auditors mee te maken hebben bij het beheersen van RPA-risico’s ([Chua18]).

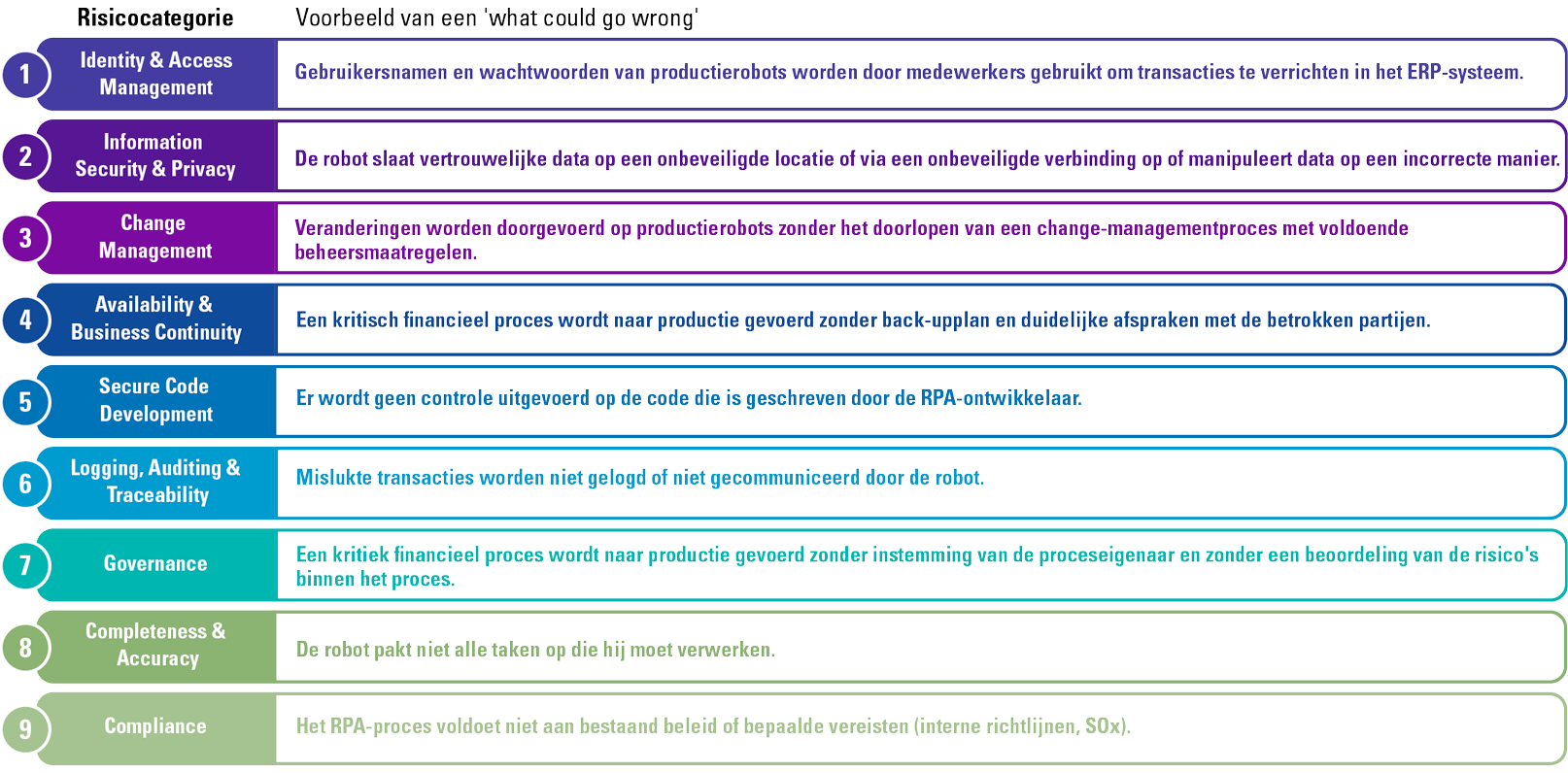

Bovenstaande voorbeelden zijn slechts twee RPA-risico’s waar organisaties in de praktijk tegenaan lopen. Vanuit een breder perspectief denken organisaties na over mogelijke ‘what could go wrong’-scenario’s met de komst van RPA. Figuur 3 geeft een (niet uitputtend) overzicht weer van risicocategorieën met daarbij voorbeelden van risico’s uit de praktijk die zijn geconstateerd bij het auditen van gerobotiseerde processen. Dit betreffen zowel IT- als procesgerelateerde risico’s. Een bekend risico op het gebied van IT is dat robotgebruikersaccounts (bot IDs) onvoldoende worden beveiligd, waardoor deze mogelijk ten onrechte worden gebruikt door medewerkers om transacties te verwerken. Vanuit een procesgedachte bestaat het risico dat bepaalde essentiële controles binnen het proces niet meer worden uitgevoerd, omdat de business het werk overlaat aan de robot. Hierdoor komt het voor dat afwijkingen in het proces niet tijdig worden geconstateerd. Dit kan voor de organisatie resulteren in het ontstaan van nieuwe risico’s. Verder is het van belang om bij het identificeren van risico’s rekening te houden met de gekozen RPA-softwareoplossing. Er bestaan veel verschillen tussen de RPA-softwaretechnologieën in relatie tot hoe zij binnen de softwarepakketten omgaan met specifieke RPA-risico’s.

Figuur 3. Praktijkvoorbeelden van RPA-risico’s per risicocategorie. [Klik op de afbeelding voor een grotere afbeelding]

Beheersing van RPA-risico’s

Nadat een organisatie heeft geïdentificeerd welke risico’s zich mogelijk voordoen bij het robotiseren van bedrijfsprocessen, denken de business, IT en het robotics team (eventueel onderdeel van het Center of Excellence) gezamenlijk na over de beheersing hiervan. In de praktijk blijkt dat vanuit enthousiasme en onbekendheid met de nieuwe technologie deze stap onvoldoende doordacht wordt genomen. Dit kan uiteindelijk leiden tot gerobotiseerde processen waarbij onvoldoende is nagedacht over de nieuw opgetreden risico’s. Daarom zijn beheersmaatregelen nodig wanneer een organisatie overgaat tot het implementeren van RPA. In lijn met de geïdentificeerde risico’s zijn de controls te classificeren in twee categorieën, namelijk (1) General IT Controls (GITCs) en (2) procesgerelateerde controls.

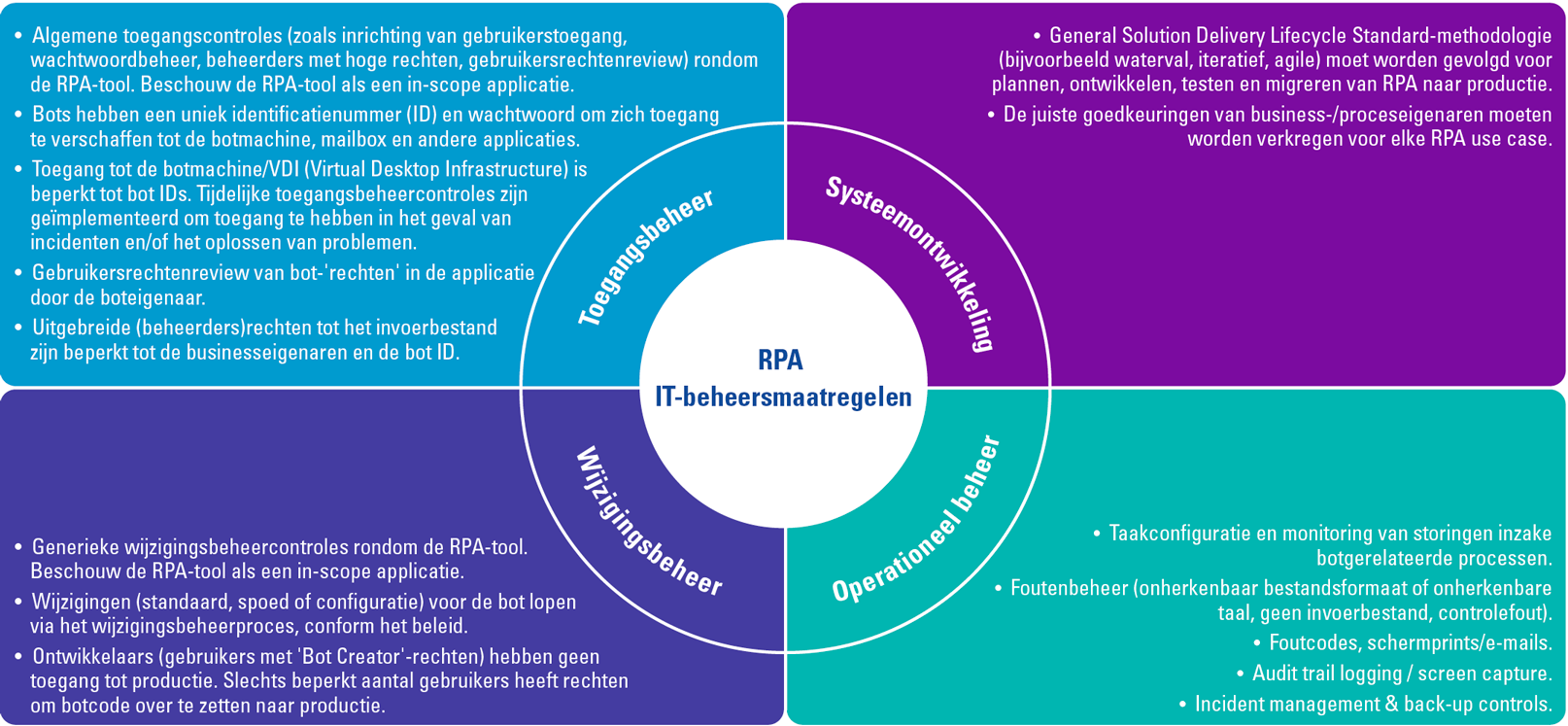

- GITCs voor RPA zijn vaak onderdeel van een RPA governance en control framework en onder meer gefocust op de vraag of robots werken zoals vooraf is bedoeld en in hoeverre de juistheid, volledigheid en integriteit van data worden gewaarborgd. Tijdens de ontwerpfase zijn controls nodig voor het ontwikkelen van RPA-scripts bestaande uit bijvoorbeeld RPA-ontwikkelstandaarden, toegangsbeveiliging voor robotaccounts en wachtwoorden, toegangsbeveiliging voor data die de robot nodig heeft om het proces uit te voeren en uitvoerige testen met realistische testscenario’s om de juiste werking van de robot in een testomgeving vast te stellen. Nadat het gerobotiseerde proces in een productieomgeving actief is geworden, is het van belang incidenten omtrent de robot tijdig te constateren en op te volgen. Omdat robots werken via de userinterface van bestaande applicaties, die onderhevig zijn aan veranderingen, kan het voorkomen dat de robot zelf ook aanpassingen behoeft. Hiervoor dient een RPA-change-managementproces te worden nageleefd. Voor een effectieve werking dienen deze beheersmaatregelen voor ieder gerobotiseerd proces consistent te worden toegepast gedurende de gehele solution-developmentlevenscyclus. Zie ook figuur 4 inzake IT-beheersmaatregelen specifiek voor RPA.

- Daarnaast is het van belang om voorafgaand aan het robotiseren van processen een risicobeoordeling te maken specifiek per proces. Wanneer organisaties overgaan tot het robotiseren van bijvoorbeeld financieel kritische processen, maar daarbij onvoldoende nadenken over de processpecifieke risico’s, ontbreken de relevante beheersmaatregelen. Het is daarom van belang om voorafgaand aan het robotiseren van een proces een risicoanalyse per proces te verrichten. Uit deze analyse kan bijvoorbeeld blijken of de business verantwoordelijk blijft voor uitvoeren van bepaalde inputcontroles, procesgerelateerde goedkeuringen en afwijkingenanalyses, of dat de robot een deel van deze controles uitvoert. In het laatste geval kunnen deze controles als application controls worden toegevoegd in het ontwerp van het proces. Verder blijft de business (deels) verantwoordelijk voor de performance van de robot en zullen periodieke controles moeten plaatsvinden om vast te stellen of de robot alle transacties inclusief uitzonderingen juist en volledig heeft verwerkt. De risicobeoordeling per proces dient herzien te worden als het proces conform het change-managementproces genoemd bij punt 1 wordt aangepast. Hierbij zal opnieuw een analyse gedaan moeten worden op de risico’s en de bijbehorende mitigerende maatregelen.

Het identificeren, analyseren en beheersen van risico’s van gerobotiseerde processen is een dynamische activiteit waarover niet alleen gedurende de implementatiefase nagedacht moet worden. Het is van belang dat deze activiteiten deel uitmaken van het standaard internal-audit-/controlproces.

Auditen van robots

Nadat organisaties zijn gestart met een proof of concept (waarin de werking van de RPA-technologie is aangetoond) en vervolgens het aantal gerobotiseerde processen toeneemt, komen robots doorgaans in het vizier van auditors. Uiteraard is het van belang bij een audit op RPA een analyse uit te voeren op het risicoprofiel van de gerobotiseerde processen. Echter, wanneer financieel kritische processen worden uitgevoerd door robots en de medewerkers die voorheen het proces uitvoerden niet meer werkzaam zijn bij de organisatie, wordt de vraag of de robot betrouwbaar werk levert, steeds relevanter. Het daadwerkelijk auditen van robots vergt een aanpak die nieuw kan zijn voor auditors. Specifieke kennis over de RPA-softwareoplossing en van de achterliggende geprogrammeerde code is vereist, alsmede kennis van het gerobotiseerde proces. Uit de praktijk blijkt dat het auditen van robots vaak wordt uitgevoerd door een samengesteld team, bestaande uit zowel financial auditors als IT-auditors.

Voor auditteams is het van belang te kunnen steunen op de effectieve werking van de interne beheersmaatregelen rondom de robot. Alvorens een conclusie te kunnen trekken over de betrouwbaarheid van de gerobotiseerde processen, focussen auditteams zich op de volgende stappen:

- begrip krijgen van de bestaande RPA-governance, inclusief rollen, verantwoordelijkheden, processen, de geïmplementeerde IT-infrastructuur en inzicht in de aanwezige/geregistreerde gerobotiseerde processen middels een RPA-inventory;

- begrip krijgen van het risicoprofiel van de gerobotiseerde processen (use cases) en inzicht verkrijgen in welke processen op de planning staan om gerobotiseerd te worden in het komende jaar;

- inzicht krijgen middels walkthrough met het robotics team en de business owner om de risico’s en application controls te bepalen;

- inzicht krijgen in alle procesgerelateerde informatie omtrent het gerobotiseerde proces, waaronder bot IDs, applicaties waar de robot mee werkt, in- en outputbestanden van de robot, proceseigenaren, technische eigenaren et cetera;

- op basis van de geïdentificeerde robots en het bijbehorende risicoprofiel analyseren welke robots relevant zijn om auditwerkzaamheden op uit te voeren;

- overeenkomstig met de eerdergenoemde RPA-risico’s en bijbehorende interne beheersmaatregelen focussen op het vaststellen van de opzet, het bestaan en de effectieve werking van de GITCs, application controls en procesgerelateerde controls.

Net als andere applicaties en infrastructurele componenten dienen ook softwarerobots goed beheerd te worden en dus vanuit IT gezien te vallen onder de IT-beheersmaatregelen. Deze beheersmaatregelen dienen de continuïteit en de juiste werking van de geautomatiseerde processen te waarborgen en te voorkomen dat ongeautoriseerde wijzigingen kunnen plaatsvinden dan wel dat gebruikers zich ongeautoriseerd toegang kunnen verschaffen tot de gerobotiseerde processen en de RPA-tool. In figuur 4 hebben we een aantal beschouwingen opgenomen inzake de algemene IT-beheersmaatregelen specifiek voor RPA.

Figuur 4. IT-beheersmaatregelen voor RPA. [Klik op de afbeelding voor een grotere afbeelding]

Om een duidelijk beeld te krijgen van wat de precieze gedragingen zijn van een robot, kan het zeer nuttig zijn om de verrichte transacties van robotgebruikersaccounts nader te analyseren. Op basis hiervan zijn uitzonderingen in het proces of bijzonderheden gemakkelijker op te merken en is direct duidelijk of de robot geen transacties verwerkt die in de basis niet zijn gerobotiseerd. Middels de technologie van process mining ([Bisc19]) kan het gerobotiseerde proces, inclusief procesuitzonderingen verwerkt door de robot, eenvoudig inzichtelijk worden gemaakt. Het auditteam kan de uitkomsten van deze analyse gebruiken om bijvoorbeeld afwijkende transacties van de robot nader te analyseren.

Klantcasus RPA en internal audit

KPMG is betrokken geweest bij een internal audit op gerobotiseerde processen van een internationale organisatie. Aangezien RPA een automatiseringsoplossing is die zowel business- als IT-kennis vraagt, bestond het internal-auditteam uit teamleden met verschillende disciplines. KPMG heeft de gerobotiseerde processen gecontroleerd op basis van ervaringen met RPA-specifieke risico’s en implementaties van bijbehorende interne beheersmaatregelen. Uit deze audit bleek onder meer dat gerobotiseerde processen in productie werden genomen zonder voldoende te zijn getest en dat gebruikersaccounts van robots werden misbruikt voor het verrichten van transacties buiten de scope van de robot om. Om succesvol nieuwe technologieën zoals RPA te implementeren is het van belang een risico-inschatting te maken van specifieke RPA-risico’s en hier in een vroeg stadium de juiste relevante stakeholders bij te betrekken. Dit zorgt ervoor dat gerobotiseerde processen voldoen aan compliancestandaarden en RPA-risico’s zijn gemitigeerd.

Conclusie

De komst van nieuwe technologieën zoals RPA laat grote voordelen zien voor organisaties. Om uiteindelijk succesvol te zijn in het verbeteren van bedrijfsprocessen, is het van belang om in een vroeg stadium rekening te houden met RPA-specifieke risico’s. Het is essentieel om kritisch na te denken welke interne (IT-)beheersmaatregelen van toepassing zijn bij het implementeren en beheren van gerobotiseerde processen. Uiteindelijk is het voor (internal-)auditteams belangrijk om de juiste disciplines erbij te betrekken, te begrijpen wat deze nieuwe technologie inhoudt en hoe men te werk gaat wanneer de auditklant gerobotiseerde processen heeft binnen de (backoffice)processen.

Referenties

[Bisc19] Di Bisceglie, C., Ramezani Taghiabadi, E., & Aklecha, H. (2019). Data-driven insights to Robotic Process Automation with Process Mining. Compact 2019/3. Geraadpleegd op: https://www.compact.nl/articles/data-driven-insights-to-robotic-process-automation-with-process-mining/.

[Chua18] Chuah, H. & Pouwer, M. (2018). Internal Audit en robotic process automation (RPA). Audit Magazine nr. 4, 2018. Geraadpleegd op: https://www.iia.nl/SiteFiles/AM/AM2018-04/LR_AM4_2018_pg36%20RPA.pdf.

[Boer19] Boer, M. de & Leupen, J. (2019). DNB grijpt in: Rabo moet tienduizenden dossiers opnieuw doorlichten op witwasrisico’s. Financieel Dagblad, 22 november 2019. Geraadpleegd op: https://fd.nl/ondernemen/1325348/rabo-moet-tienduizenden-dossiers-opnieuw-doorlichten-op-witwasrisico-s.

[Hend19] Hendriks, J., Peeters, J., Pouwer, M., & Schmitt Jongbloed, T. (2019). How to enhance Master Data Management through the application of Robotic Process Automation. Compact 2019/3. Geraadpleegd op: https://www.compact.nl/articles/how-to-enhance-master-data-management-through-the-application-of-robotic-process-automation/.

[Jutt18] Juttmann, J. & Doesburg, M. van (2018). Robotic Process Automation: how to move on from the proof of concept phase? Compact 2018/1. Geraadpleegd op: https://www.compact.nl/articles/robotic-process-automation-how-to-move-on-from-the-proof-of-concept-phase/.

[KPMG18] KPMG Nederland (2018). Internal Audit and Robotic Process Automation. KPMG Assets. Geraadpleegd op: https://assets.kpmg/content/dam/kpmg/nl/pdf/2018/advisory/internal-audit-and-robotic-process-automation.pdf.