Muzikanten, muziekuitgevers en muziekproducenten hebben te kampen met een terugloop in inkomsten binnen de verkoop van fysieke muziek. Van 1998 (het jaar dat Napster is geïntroduceerd) tot 2006 is in Nederland sprake van een daling van € 200 miljoen (–40%) ([NVPI07]). Daarnaast is de huidige propositie in de verkoop van digitale muziek nog niet in staat om deze terugloop te dekken. De totale marktwaarde in Nederland voor downloads van singles en albums is € 10 miljoen in 2006 ([NVPI07]). Als oplossing voor deze situatie is een toeslag op het breedbandabonnement voorgesteld. In dit artikel wordt dit alternatieve verdienmodel nader bekeken en vergeleken met de huidige situatie van verkopen per single of album.

Inleiding

Digitale muziek laat mensen muziek op een compleet nieuwe manier beluisteren, onafhankelijk van plaats en tijd, gedeeld met anderen en gebaseerd op persoonlijke voorkeuren. Dit zijn grote voordelen voor de consument, maar ondertussen hebben de aanbieders te maken met een afname van de inkomsten. Logischerwijs is de verkoop van fysieke cd’s afgenomen, maar daarvoor in de plaats zouden inkomsten moeten staan vanuit de verkoop van digitale muziek. Deze inkomsten zijn momenteel nog onvoldoende om de afname aan de fysieke kant teniet te doen. De daadwerkelijke aanbieders van muziek – artiesten, productiemaatschappijen, uitgevers en (digitale) verkoopkanalen – zijn hierdoor gedwongen na te denken over nieuwe verdienmodellen om het gebruik van digitale muziek om te zetten in een billijke vergoeding voor het aanbieden en produceren hiervan.

Eén van de mogelijke nieuwe verdienmodellen is het belasten van goederen of diensten, bijvoorbeeld blanco dragers, MP3-spelers of internetverbindingen, met een heffing die ten goede komt aan de bovenstaande partijen. Op deze manier hebben deze partijen een gegarandeerde inkomstenbron en kan de consument digitale muziek ‘gratis’ gebruiken. Nadeel van dit alternatief is dat het een nogal radicale omslag is ten opzichte van het huidige per album of nummer verkopen van (digitale) muziek. Om deze reden is het belangrijk dat dit verdienmodel voor alle actoren een financieel beter alternatief is.

In dit artikel toetsen we dan ook of dit verdienmodel een beter alternatief is en vergelijken we het met de huidige situatie waarin digitale muziek per single of album verkocht wordt. Hierbij richten we ons op een heffing op de breedbandverbinding omdat de breedbandgebruiker het meeste voordeel heeft bij ‘gratis’ digitale muziek. Zij kunnen namelijk digitale muziek snel en gemakkelijk downloaden en delen met anderen.

Als basis voor deze vergelijking hebben we een casestudy gedaan naar de Nederlandse markt voor downloads van singles en albums. Daarbij is informatie verzameld uit zowel literatuur, marktonderzoeken en websites als interviews met professionals vanuit het veld. We beginnen met het vaststellen van de normen waaraan de breedbandheffing moet voldoen om een financieel beter alternatief te zijn dan de huidige situatie van verkopen per single of album.

Daarna benoemen we de belangrijkste actoren binnen de distributie van digitale muziek. Vervolgens gaan we dieper in op de oplossing van een breedbandheffing. We illustreren wat er zou veranderen ten opzichte van de huidige situatie zowel in de distributie van muziek als in de inkomsten voor de verschillende actoren. Ten slotte bekijken we of de breedbandheffing voldoet aan de normen en concluderen we of het een financieel beter alternatief is ten opzichte van het betalen per single of album.

Normen

Als object van vergelijking tussen de twee verdienmodellen, de huidige situatie enerzijds en de breedbandheffing anderzijds, hebben we de totale winst voor de aanbieders van muziek genomen. Belangrijk hierbij is de aanname dat een aanbieder van muziek alleen wil overstappen naar het breedbandheffingmodel als hij erop vooruitgaat. Daarom stellen we dat een nieuw verdienmodel een beter alternatief is als geldt dat:

- alle actoren winst maken en daarmee een reden hebben om een bijdrage te leveren aan de distributie van digitale muziek;

- alle actoren samen meer winst maken dan in de huidige situatie van betalen per single of album;

- er geen actor is die minder winst maakt in vergelijking tot de huidige situatie van betalen per single of album.

‘Cruciale’ actoren digitale muziekdistributie

Voor een algemene beschrijving van de verschillende actoren binnen de distributieketen van digitale content (en dus ook digitale muziek) verwijzen we naar het artikel ‘Bewegingen in de communicatie-industrie’ in deze Compact.

De algemene beschrijving van de actoren kan worden aangevuld specifiek voor de muziekindustrie. Zo bestaan artiesten (behorend tot de actor ‘contentleverancier’) in deze context uit componisten, tekstschrijvers en uitvoerend muzikanten. Deze artiesten worden vertegenwoordigd door professionele organisaties bestaande uit muziekuitgevers en -producenten (ook behorend tot de actor ‘contentleverancier’). De muziekuitgevers vertegenwoordigen de componisten en tekstschrijvers. De muziekproducenten vertegenwoordigen de uitvoerend muzikanten en verzorgen daarnaast ook de daadwerkelijke productie van muziek.

In de huidige muziekindustrie bestaat het segment van muziekuitgevers en -producenten uit een kleine groep van partijen die een groot deel van de markt bestrijken. Zo zijn de grote muziekproducenten in de Nederlandse markt Sony/BMG (22,7%), Universal Music (21,3%), EMI Music (19,9%) en Warner Music (10,0%) ([NVPI05]). Voorbeelden van aggregators (behorend tot de actor ‘informatiedienst’) in de Nederlandse muziekmarkt zijn OD2, Digital Media Power, Lyzia en Aim4Music. Portalpartijen (ook behorend tot de actor ‘informatiedienst’) binnen de Nederlandse markt zijn Radio538 en Planet Musicstream. De bekendste digitale muziekservice, Apple’s iTunes Music Store, biedt een volledig geïntegreerd kanaal en behoort daarmee zowel tot de actoren ‘aggregator’ als ‘portal’.

Van de beschreven actoren behoren de contentleveranciers en de informatiedienst tot de kernfuncties die noodzakelijk zijn voor de distributie van digitale muziek. Om deze reden wordt de winstgevendheid van deze actoren meegenomen in de vergelijking tussen de huidige situatie en het breedbandheffing-verdienmodel. Onder de ‘cruciale’ muziekactoren vallen dan ook: componist en tekstschrijver, uitvoerend muzikant, muziekuitgever, muziekproducent, aggregator en portal.

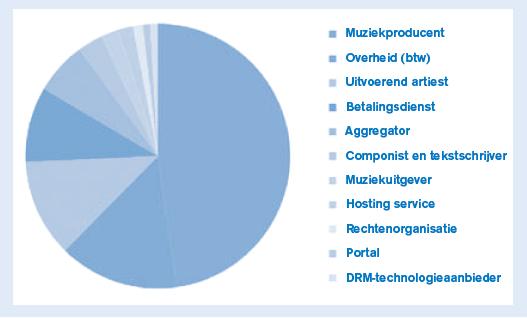

Een relatie tussen twee partijen bestaat uit een transactie van aangeboden goederen of diensten enerzijds en een geldstroom anderzijds. Aan de hand van deze wederzijdse relatie is het mogelijk om de marge van een partij te bepalen. Hierbij zijn alle ingaande geldstromen opbrengsten en alle uitgaande geldstromen uitgaven. Het restant per partij vormt de marge die de partij kan gebruiken om de vaste kosten mee te betalen. Op basis van literatuur ([Peit05], [OECD05]) en verificatie hiervan door middel van interviews kunnen de marges in de distributieketen van digitale muziek worden weergegeven in figuur 1. Het gaat hier om de marges zoals deze gelden in de huidige Nederlandse markt voor downloads van singles en albums.

Figuur 1. Marges van de actoren per verkocht nummer.

Hierbij valt op dat de huidige marge van de muziekproducenten een groot deel van de totale omzet uitmaakt. Dit heeft te maken met het feit dat de muziekproducent ook de organisatie is die de meeste vaste kosten heeft aan het daadwerkelijk selecteren van de juiste artiesten, het opnemen van de muziek en het vermarkten van de muziek. Ook valt op dat de portal en de aggregator als puur online distributeur van digitale muziek nauwelijks marge hebben om hun diensten te financieren. Dit is bevestigd gedurende interviews met een muziekproducent en een voormalig aanbieder van een portal.

Breedbandheffing distributieweb

De kern van de oplossing van een breedbandheffing is dat iedere consument een toeslag betaalt op de normale kosten van het breedbandabonnement. Dit betekent dat ook de consument die niet gebruikmaakt van digitale muziek, maar wel een breedbandabonnement heeft, hieraan mee betaalt. Daartegenover staat dat het niet alleen toegestaan is om muziek te luisteren op verschillende apparaten zoals nu het geval is, maar ook te delen met anderen. Verder kan de consument muziek bemachtigen van elke portal die het beste voldoet aan de eisen op bijvoorbeeld het gebied van gebruiksvriendelijkheid en catalogusinhoud ([Fish04]).

De toeslag op het breedbandabonnement zorgt ervoor dat er een grote hoeveelheid geld gegenereerd wordt dat verdeeld dient te worden onder de rechthebbenden (artiesten, muziekuitgevers en muziekproducenten). Deze verdeling kan plaatsvinden op basis van het respectievelijk gebruik van de muziek van de betreffende artiest in een bepaalde periode. Dit gebruik kan geschat worden op basis van statistieken van downloads (verkregen via de aggregator) en door monitoring van huishoudens (verkregen via marktonderzoekbureaus).

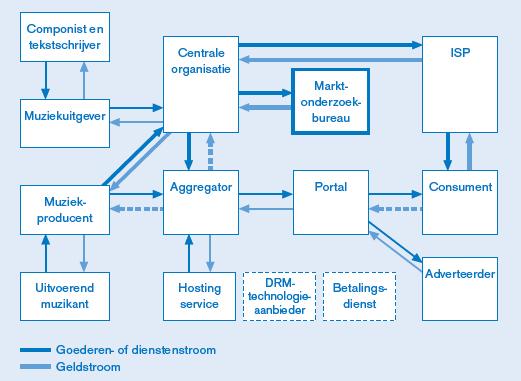

Deze karakteristieken van de breedbandheffing zorgen voor een verschuiving in transacties tussen de partijen in het huidige distributieweb. De verschuivingen zijn:

- De portal fungeert niet meer als de financiële interface met de consument en is hiermee compleet afhankelijk van inkomsten uit advertentiegelden.

- De rol van financiële interface wordt ingevuld door de Internet Service Provider (ISP) van de consument die het geld overdraagt aan een centrale organisatie.

- Een centrale organisatie int het geld van alle ISP’s en verdeelt dit onder de muziekuitgevers en -producenten die afrekenen met de componisten, tekstschrijvers en uitvoerend muzikanten.

- De centrale organisatie vervangt de huidige rol van de rechtenorganisatie die daarmee zal verdwijnen of de taak van centrale organisatie overneemt.

- De centrale organisatie heeft een schatting nodig van het relatief gebruik van digitale muziek. Deze informatie krijgt ze enerzijds in de vorm van statistieken van de aggregator en anderzijds koopt ze deze in bij marktonderzoekbureaus die huishoudens monitoren.

- De betalingsdienst is niet meer noodzakelijk om de betaling van consument naar portal te ondersteunen.

- De DRM-technologieaanbieder is niet meer noodzakelijk omdat kopiëren van digitale muziek toegestaan is.

Deze verschuivingen leiden tot een nieuw distributieweb dat is weergegeven in figuur 2. In dit web zijn de bovenstaande veranderingen aangegeven door middel van benadrukking van nieuwe actoren en transacties en het aanduiden met onderbroken lijntjes van actoren en transacties die verdwenen zijn.

Figuur 2. Distributieweb in geval van implementatie breedbandheffing.

Deze andere structuur van het distributieweb heeft ook een effect op de (potentiële) winstgevendheid van de rechthebbenden. De breedbandheffing zou al bij een kleine vergoeding per abonnee per maand een enorme hoeveelheid geld genereren die niet in vergelijking staat tot de huidige marktwaarde van digitale muziek verkopen (€ 10 miljoen in 2006). Zo wordt bij een vergoeding van € 5 per maand al een bedrag gegenereerd van € 312 miljoen, ervan uitgaand dat het aantal breedbandabonnees in Nederland ongeveer 5,2 miljoen is ([OECD07]).

Daarnaast zorgt het verdwijnen van de betalingsdienst, de rechtenorganisatie en de DRM-technologieaanbieder voor een kostenbesparing in de transactie van artiest naar consument. Van de andere kant komt er een groei in kosten door de entree van de ISP, de centrale organisatie en het marktonderzoekbureau.

Tot slot is een belangrijke constatering dat de portal en de aggregator niet meer in staat zijn om een marge te pakken op de totale omzet van muziekverkopen, simpelweg doordat ze buitengesloten zijn van de financiële transactie. Hierdoor zijn ze compleet afhankelijk van advertentie-inkomsten. Het is maar de vraag of ze in staat zijn additionele advertentie-inkomsten te genereren en daarmee zichzelf in stand te houden. Mocht dit niet het geval zijn, dan is er een risico dat de rol van portal of aggregator erg verliesgevend is en dat niemand deze rol op zich wil nemen. Dat heeft tot gevolg dat er geen digitale muziek meer wordt geleverd aan de consument. De consument is dan aangewezen op bijvoorbeeld virusgevoelige, onbetrouwbare peer-to-peer kanalen.

Assessment

De breedbandheffing als alternatief verdienmodel is een financieel beter alternatief ten opzichte van de huidige situatie van betalen per single of album als de winstgevendheid van de muziekactoren hoger is. Met andere woorden, de winstgevendheid moet voldoen aan de normen zoals hierboven beschreven. Om de winstgevendheid van de muziekactoren te bepalen is voor alle actoren de marge bepaald in de huidige situatie (zie figuur 1) en in de situatie na invoering van de breedbandheffing. Daarnaast zijn van de ‘cruciale’ actoren de vaste kosten geschat om zo te komen tot een winstgevendheid per ‘cruciale’ actor. Voor een uitgebreide analyse verwijzen we graag naar [Voer07]. Vergelijking van de winstgevendheid in de huidige situatie met de situatie na invoering van de breedbandheffing heeft geresulteerd in het niet halen van de normen 1 en 3 (zie tabel 1).

Tabel 1. Assessment winstgevendheid muziekactoren.

Dit resultaat is verder geanalyseerd door het uitvoeren van een gevoeligheidsanalyse voor alle geschatte waarden. De gevoeligheidsanalyse heeft tot resultaat gehad dat twee bottlenecks geïdentificeerd zijn welke ervoor zorgen dat de breedbandheffing niet voldoet aan de bovenstaande normen.

De eerste bottleneck betreft de advertentie-inkomsten voor de portal. Zoals ook al aangegeven is de portal volledig afhankelijk van advertentie-inkomsten na invoering van de breedbandheffing. In de huidige situatie zijn deze inkomsten nihil waardoor de portal niet in staat is zijn vaste kosten te dekken en daarmee verliesgevend is (norm 1) en ook minder winstgevend is dan in de huidige situatie (norm 3). Zodra we de advertentie-inkomsten laten groeien is de portal wel in staat uit de kosten te komen en winstgevender te worden dan in de huidige situatie.

De tweede bottleneck is het aantal downloads dat verkocht wordt. In de huidige situatie zorgt elke extra verkochte download voor een winstmarge voor de muziekproducent. Binnen het verdienmodel van een breedbandheffing is er geen groei meer mogelijk in de totale winstgevendheid van de rechthebbenden, doordat er elke maand een vast bedrag binnenkomt via de heffing. Hierdoor is bij een groot aantal betaalde downloads in de huidige situatie door een hogere marge per download de winstgevendheid van vooral de muziekproducent hoger in vergelijking met een maximale breedbandheffing.

Conclusie

Op basis van de resultaten van het onderzoek is duidelijk dat de breedbandheffing geen superieure oplossing is ten opzichte van het huidige betalen per single of album. De belangrijkste knelpunten hiervoor zitten enerzijds bij de advertentie-inkomsten van de portal en anderzijds bij het feit dat een breedbandheffing zorgt voor een vaste hoeveelheid geld die opgehaald wordt ten behoeve van de rechthebbenden. Buiten deze knelpunten is er nog een aantal praktische problemen bij de invoering van de breedbandheffing, onder andere:

- het feit dat niet iedere breedbandconsument ook digitale-muziekconsument is en daardoor betaalt zonder voordeel te hebben;

- de hoogte en groei van de heffing die als opslag met het breedbandabonnement verrekend wordt;

- het accuraat kunnen schatten van het muziekgebruik door de consument ten behoeve van de verdeling van de gelden onder de muziekproducenten, muziekuitgevers, componisten, tekstschrijvers en uitvoerend muzikanten;

- de vergrote complexiteit van bovenstaande punten door het feit dat een breedbandheffing waarschijnlijk meer zal omvatten dan alleen singles en albums;

- de mogelijkheid tot fraude door rechthebbenden doordat ze zelf kunnen optreden als consument en veel van hun eigen muziek kunnen downloaden resulterend in een groter aandeel in de verdeling van de heffingsgelden.

Daarbij bestaan er naast het breedbandheffingmodel ook andere verdienmodellen zoals advertentie- en abonnementsmodellen. Deze modellen hebben als voordeel dat ze kunnen bestaan naast het huidige betalen per download en er gebruik kan worden gemaakt van het huidige distributieweb waardoor alleen de digitale-muziekconsument betaalt en ook op basis van downloadstatistieken afgerekend kan worden. Verder biedt een mix van deze modellen de mogelijkheid om te differentiëren in gebruik van digitale muziek. Bijvoorbeeld een persoon die alleen muziek wil luisteren kan dit gratis doen via een advertentiegedreven muziekkanaal en een persoon die muziek mobiel wil meenemen betaalt hiervoor per nummer of in abonnementsvorm.

We concluderen dan ook dat een breedbandheffing op dit moment niet het beste alternatief is voor het huidige model van betalen per download. Enerzijds omdat het nogal een radicale verandering is, met veel bijkomende praktische problemen en alleen een haalbaar alternatief is binnen de minimumgrens aan advertentie-inkomsten en de maximumgrens van het aantal downloads. Anderzijds zijn er andere alternatieven die feitelijk hetzelfde kunnen bereiken maar daarbij niet een complete omslag in het distributieweb vereisen en derhalve niet de implementatieproblematiek hebben.

Literatuur

[Fish04] W. Fisher III, Chapter 6: An Alternative Compensation System, Promises to Keep: Technology, Law, and the Future of Entertainment, Stanford University Press, 2004, http://cyber.law.harvard.edu/people/tfisher/PTKChapter6.pdf.

[OECD05] Organisation for Economic Co-operation and Development, Digital Broadband Content: Music, Working Party on the Information Economy, pp. 54-56, http://www.oecd.org/dataoecd/13/2/34995041.pdf.

[OECD07] Organisation for Economic Co-operation and Development, OECD Broadband Statistics to December 2006, http://www.oecd.org/sti/ict/broadband.

[NVPI05] Nederlandse Vereniging van Producenten en Importeurs van beeld- en geluidsdragers, Marktinformatie Audio 2005.

[NVPI07] Nederlandse Vereniging van Producenten en Importeurs van beeld- en geluidsdragers, De entertainmentmarkt in 2006.

[Peit05] M. Peitz and P. Waelbroeck, An Economist’s Guide to Digital Music, CESifo Economic Studies, vol. 51, no. 2-3, pp. 358-429.

[Voer07] K.T.H. (Koen) Voermans, Economic validation of a media levy for Digital Music: Case study in the Dutch download market, Afstudeeronderzoek Universiteit Twente, augustus 2007.