Door meerdere diensten te leveren, verwachten telecom- en kabelbedrijven hun marktaandeel te kunnen vergroten. De ervaring leert echter dat de integratie van oude en nieuwe communicatiediensten niet eenvoudig is en dat beloften van gemak en kwaliteit lang niet altijd nagekomen worden. In dit artikel wordt dieper ingegaan op de knelpunten en inefficiënties die het samenvoegen van meerdere diensten tot gevolg heeft voor de interne organisatie en IT-processen. Vervolgens wordt een aantal methoden aangereikt die mogelijke oplossingen bieden voor deze bedrijven om deze knelpunten en inefficiënties te voorkomen of weg te nemen.

Inleiding

Nederland blijft koploper in Europa als het gaat om het aantal internet-breedbandaansluitingen per hoofd van de bevolking. Rond de tweeëntachtig procent van de Nederlandse bevolking heeft een internetverbinding waarvan het aantal breedbandverbindingen nu geschat wordt op ongeveer zestig procent. Het aantal breedbandverbindingen groeit nog altijd. Deze verbindingen vormen de basis voor het leveren van meerdere IP-diensten zoals onder andere Voice over Internet Protocol (VoIP) en Internet Protocol Televisie (IPTV), waardoor de telecom- en de kabelsector nu in een concurrentiestrijd zijn verwikkeld om dezelfde klanten. Uit onderzoek van KPMG blijkt dat bedrijven in de multiplaysector in Europa optimistisch zijn over omzetgroei en dat meer dan veertig procent verwacht dat de omzetgroei in 2007 boven de twintig procent zal zijn ([KPMG06]).

Bedrijven in deze sector spelen in op de groei van het aantal snelle breedbandverbindingen. Versatel (eigendom van Tele2) heeft bijvoorbeeld de voetbalrechten gekocht en geeft deze via diverse infrastructuren (zoals internet en kabel) door; KPN geeft, zoals bedrijven in andere sectoren, kortingen bij het afnemen van meerdere diensten en onder meer UPC, Tele2, Casema en @home bieden een compleet tripleplaypakket aan. Vanuit het perspectief van de consument lijkt het logisch dat zij ook dezelfde communicatie- en entertainmentdiensten via televisie en computer willen gebruiken wanneer zij mobiel zijn. Sommige consumenten geven aan dat ze zelf niet verwachten dat ze ooit een film via hun mobiele telefoon zullen kijken, maar studies geven aan dat een mobiele-telefoonscherm hetzelfde effect heeft op twintig centimeter van je gezicht als een tv vanaf iets meer dan drie meter.

Om deze verschillende diensten effectief te kunnen leveren, is het, zoals is gebleken uit de KPMG-whitepaper Triple play: a whole different ballgame, van groot belang om de interne organisatie op orde te hebben; ‘nog meer dan tot dusver komt de nadruk te liggen op een kostenefficiënte organisatie die in staat is om de strategische keuzes te ondersteunen’ ([KPMG06]). Daarbij is het klantperspectief (kwaliteit product, kwaliteit service) belangrijk, want tevreden klanten zijn klanten die andere diensten uit het triple- of multiplaymandje zullen afnemen. Waarborg dat kerndiensten met kwaliteit geleverd worden en klanten zullen meerdere diensten en producten met hogere marges afnemen. Simpel genoeg, zou je zeggen. In de praktijk blijkt echter dat voor iedere dienst traditioneel aparte netwerkinfrastructuren, separate applicaties en individuele businessprocessen zijn opgezet, waardoor het verkrijgen van een centraal inzicht in de klant en het inrichten van efficiënte processen nogal een ingewikkelde taak is.

In dit artikel worden eerst de definities van triple play, multi play en convergentie nader toegelicht. Vervolgens wordt besproken wat de gevolgen van deze businessstrategieën zijn voor de interne organisatie en IT-processen binnen bedrijven. Daarna wordt een drietal methoden beschreven (Integratie, Business Process Management, Revenue Assurance), die de impact van multiplay-businessstrategieën kunnen verminderen en beheersing van de bedrijfsvoering kunnen verbeteren.

Wat zijn triple play, multi play en convergentie?

Triple play en multi play

Om marktaandeel te vergroten, bundelen bedrijven in de multiplaysector IP-gerelateerde diensten, zoals televisie, internet en telefoon. Met de huidige IP-ontwikkelingen ten aanzien van kostenreductie, kwaliteit en veiligheid, is het niet meer de vraag óf operators naar een all-IP-netwerk gaan, maar wanneer. Onder andere KPN, Tele2, Casema, @home en Orange bieden nu allen IP-gerelateerde diensten aan buiten hun ‘traditionele’ dienstverlening. Na de recente overname van Orange door T-Mobile en het aanbieden van ADSL-diensten door Vodafone, lijkt geen van de overgebleven mobiele operators in Nederland meer een ‘alleen mobiel’-strategie te hebben.

Triple play wordt gedefinieerd als het aanbieden van (digitale) televisie, internetverbinding en telefonie door één partij. Deze partijen zijn onder andere telecommunicatie- en kabelbedrijven en internet service providers (ISP’s). Het belangrijkste kenmerk is dat bedrijven uit voorheen gescheiden industrieën nu bij elkaar komen en met elkaar concurreren op de tripleplaymarkt. De quadplay- of multiplaydefinitie is hetzelfde als de tripleplaydefinitie met de uitbreiding naar mobiele communicatie. Nieuwe technologieën zoals IP Multimedia Subsystem (IMS) bieden een platform waarop buiten de integratie tussen vaste en mobiele netwerken, nieuwe diensten ook gemakkelijker geïmplementeerd kunnen worden. Met deze verhoogde flexibiliteit en verminderde implementatiekosten, hopen multiplaybedrijven te kapitaliseren op producten die vooral op locatie en bereikbaarheid gebaseerd zijn (location based and presence services).

Convergentie

Convergentie betekent letterlijk het samenkomen in één punt en houdt hier het samenkomen in van organisaties, diensten, netwerken en systemen in de multiplaysector als gevolg van financiële, markt- en technische ontwikkelingen. Uit onderzoek van KPMG blijkt dat de meerderheid van de bedrijven in deze sector groei wil realiseren door middel van een hernieuwde focus op hun belangrijkste klanten en diensten wil uitbreiden met het opkopen van soortgelijke bedrijven ([KPMG06], zie tabel 1).

Tabel 1. Groeistrategieën.

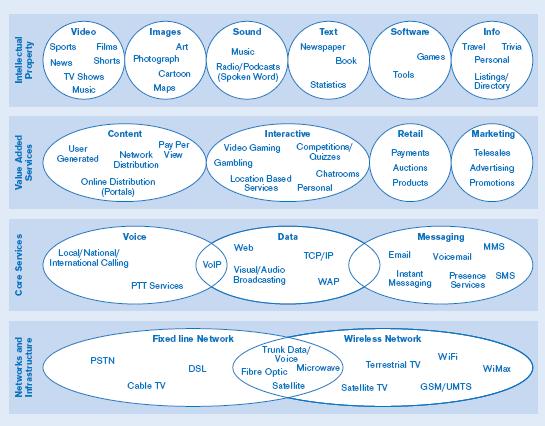

De convergentie in de multiplaysector kan in vier lagen onderverdeeld worden, van een fysieke laag (netwerken en infrastructuur) tot een virtuele laag (intellectuele eigendom). De convergentie die wij tot op heden hebben waargenomen, kan worden beschouwd als het verbinden van de fysieke wereld met de virtuele wereld, waar de eigenaren van netwerkinfrastructuren samenkomen met de eigenaren van intellectuele eigendom om klanten toegang te geven tot nieuwe contentgerelateerde diensten. De netwerkoperators verdienen hier geld mee doordat zij klanten kosten in rekening kunnen brengen voor het gebruik van hun netwerk en de eigenaren van intellectuele eigendom verdienen hier geld mee doordat klanten betalen voor hun content. Dit heeft als resultaat dat door de digitalisering van content, partijen in de waardeketen die vroeger geheel onafhankelijk functioneerden, nu veel meer van elkaar afhankelijk zijn en samenwerkingsverbanden moeten aangaan.

In figuur 1 zijn de vier genoemde lagen weergegeven ([KPMG07]). De onderste laag is de fysieke laag die vereist is voor het leveren van diensten (het netwerk). De kerndienstenlaag bestaat uit de applicaties die over de infrastructuur lopen en communicatie mogelijk maken (spraak, data, messaging). De derde laag zijn de value added services (zoals contentdistributie, IPTV en multi play) waarmee bedrijven zich kunnen differentiëren en waar klanten op aanvraag voor betalen. De bovenste laag bevat de creatie en eigendomsrechten van de content die door gebruikers opgevraagd en betaald wordt (van films en muziek tot software en informatie).

Figuur 1. Lagen van convergentie. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Sanden3-1-groot.jpg){kind=link}

Op welke gebieden zien wij dan netwerken, diensten en organisaties samenkomen (convergeren) in de multiplaysector? Gebruikmakend van figuur 1 kunnen wij zowel horizontale als verticale convergentie identificeren.

Vormen van horizontale convergentie zijn:

- Netwerk en infrastructuur: convergentie van vaste netwerken en mobiele netwerken (PSTN, kabel-tv en DSL met WiFi, WiMax, GSM/UMTS en satelliet-tv) door middel van technologische ontwikkelingen zoals IP Multimedia Subsystem (IMS) en Fixed Mobile Convergence (FMC).

- Kerndiensten: samenkomen van lokaal, nationaal en internationaal bellen, VoIP, e-mail, sms, messaging, WAP en web based services.

Daarnaast zien wij onder andere de volgende vormen van verticale convergentie:

- IPTV en pay-per-view diensten boven op een all-IP-netwerkinfrastructuur.

- Distributie van nieuws, muziek, films, tv-shows en sporthoogtepunten via de mobiele telefoon. Hier valt content die door gebruikers is aangemaakt ook onder, met als voorbeeld de overeenkomsten van Vodafone met YouTube en MySpace.

- Mobiel betalen waar een bedrijf (in het geval van bijvoorbeeld RaboMobiel een bank) communicatiegerelateerde diensten aanbiedt als MVNO (Mobile Virtual Network Operator).

PSTN (Public Switched Telephone Network): de verzameling van publieke telefoonnetwerken.

Kabel-tv: televisie broadcasting via een kabelnetwerk (gelijktijdige, real-time distributie van media van een zender naar meerdere ontvangers).

DSL (Digital Subscriber Line): digitale hogesnelheidsverbinding over de traditionele koperen telefoonlijn.

WiFi (Wireless Fidelity): draadloze datanetwerkproducten (IEEE-gecertificeerd).

WiMax (Worldwide Interoperability for Microwave Access): standaard voor draadloze breedbandnetwerken.

GSM (Global System for Mobile Communications): wereldwijd draadloos telefonienetwerk.

UMTS (Universal Mobile Telecommunications System): derdegeneratiestandaard voor mobiele-telefonienetwerk (voor hoge snelheden).

IMS: open standaard multimedia-architectuur voor mobiele en vaste diensten (afgeleide van Voice over IP).

FMC: de strategie voor het koppelen van het mobiele-telefonienetwerk aan het vaste netwerk.

WAP (Wireless Application Protocol): protocol voor het aanbieden van diensten (mobiel internet).

Web based services: functionaliteit aangeboden via het internet in de vorm van services.

Convergentieproblematiek in de multiplaysector

Het samenkomen van sectoren en de mogelijkheid diensten te gaan leveren uit de andere sector resulteert in druk op bedrijven uit beide sectoren, doordat er nieuwe concurrenten en nieuwe mogelijkheden ontstaan. De ontwikkelingen op de geconvergeerde markt wisselen elkaar in sneltreinvaart af en achterblijven is hierbij een groot gevaar. Door deze ontwikkelingen zijn kabel- en telecombedrijven gericht op zowel horizontale als verticale uitbreiding van hun markt. Deze uitbreiding is niet eenvoudig en heeft impact op de interne organisatie en IT-processen binnen bedrijven. Figuur 2 vat een aantal belangrijke aandachtspunten rondom convergentie samen ([KPMG07]).

Figuur 2. Aandachtspunten bij convergentie. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Sanden3-2-groot.jpg){kind=link}

De aandachtspunten uit figuur 2 en de impact daarvan op de interne organisatie en IT-processen worden hieronder toegelicht.

Return on investment (terugverdienen van investeringen)

Omdat traditioneel voor iedere dienst een apart netwerk is geïmplementeerd dat enorme kosten met zich meebrengt, zijn operators gedwongen om deze diensten breed en in grote omvang te verkopen om investeringen daarin terug te verdienen. Om in een convergentiemodel meerdere diensten aan dezelfde klant te verkopen, zullen de geleverde producten aantrekkelijk en klantspecifiek gemaakt moeten worden en moeten de operators een manier vinden om van een ‘one size fits all’-model naar ‘mass customization’ over te stappen waarbij iedere klant producten naar zijn eigen specificatie kan bestellen. (Dit concept bestaat sinds de jaren negentig al in productiebedrijven, waarvan Dell een goed voorbeeld is.) Bedrijven moeten dus zoveel mogelijk over de klant te weten komen om de verdiensten te maximaliseren. Het vastleggen van klantinformatie in verschillende systemen beperkt de mate waarin klantkennis geleverd kan worden.

Marktpositie

Het samenkomen van sectoren levert nieuwe niet eerder bekende concurrentie op. Deze concurrentie en de nieuwe productmogelijkheden maken snelle productontwikkelingen noodzakelijk. Om niet achter te blijven zal de gunst van de klant gewonnen moeten worden door innovatieve/vernieuwende dienstpakketten snel aan te bieden. De uitdaging is om naast de snelheid van introduceren ook de kwaliteit van de dienst en dienstverlening te garanderen. Dit kan door te zorgen voor de juiste verhouding tussen de inspanning ten behoeve van productimplementatie en de inspanning ten behoeve van de implementatie van controles binnen de nieuwe processen en systemen.

Nieuwe samenwerkingsverbanden

Nieuwe technologische ontwikkelingen en producten betekenen ook nieuwe samenwerkingsverbanden tussen partijen. Het afspelen van muziek en ringtones heeft er bijvoorbeeld voor gezorgd dat mobiele operators ook content aanbieden. De verwachting is dat de mobiele-entertainmentmarkt een omvang van $ 11 miljard in 2011 kent. Omdat eigenaren van digitale content binnen deze nieuwe samenwerkingsverbanden afhankelijk zijn van ‘self-reporting’, gebruiken ze nu hun ‘right to audit’-clausule om zekerheid te krijgen over de betrouwbaarheid van de interne processen bij de partijen die hun content verkopen.

Beveiliging en governance

De verhoogde complexiteit zowel van de nieuwe waardeketen als van de diensten en het netwerk brengen nieuwe beveiligingsrisico’s met zich mee. Bescherming van inhoud, gebruikersgegevens en diensten is zeer belangrijk voor de ontwikkeling van opbrengststromen. De IT-omgeving wordt complexer (door een breed scala aan diensten en interacties met andere partijen), waardoor het behalen van het gewenste niveau van IT-governance binnen een organisatie beduidend moeilijker wordt.

Regulatie

De overweging van regelgeving is in het bijzonder belangrijk bij het maken van nieuwe ingangen in reeds tot stand gebrachte sectoren en markten. Zo heeft KPN dit jaar overeenkomsten getekend met BBNed, Orange en Tele2-Versatel over het gebruik van KPN’s nieuwe hogesnelheidsnetwerk en daarmee ingrijpen van de OPTA (Onafhankelijke Post en Telecommunicatie Autoriteit) vermeden ([OPTA07]). Regelgeving heeft zo directe gevolgen voor de bedrijfsvoering.

Facturering en incasseren

Niet alleen hebben operators historisch een apart netwerk gecreëerd om nieuwe diensten te leveren (voorbeelden van netwerken zijn TDM, IP, GSM, UMTS, sms), maar ook zijn er ter ondersteuning nieuwe activatie[Activatiesystemen zijn systemen die ondersteunen bij het inschakelen van diensten voor klanten.]- en factureringssystemen geïmplementeerd. Verschillende diensten worden veelal nog door de verschillende onderdelen in losgekoppelde processen en IT geleverd. Acquisities van andere bedrijven hebben er ook toe bijgedragen dat de integratie van de verschillende factureringsprocessen en -systemen nog te wensen overlaat. Dit heeft geleid tot onoverzichtelijke interne processen en verspreiding van klantinformatie.

Commissies en copyrights

Voor de eigenaren van intellectuele eigendom gaat gedigitaliseerde content een steeds groter gedeelte van de omzet uitmaken. Om deze omzetstroom te beschermen willen zij zekerheid dat de operators de gebruikte content waarover copyright betaald moet worden volledig rapporteren. Deze kwestie zal met de toename van bedrijven die door middel van advertenties de distributie financieren alleen maar aan belang winnen en de ondersteunende processen en systemen binnen multiplaybedrijven zullen aan de gewenste transparantie moeten voldoen.

Gebleken is dat vooral de klanttevredenheid te wensen heeft overgelaten in de telecommunicatie- en kabelindustrie. Slechte levering van diensten, al dan niet door het te snel willen lanceren van een dienst, interne inefficiënties en miscommunicaties zijn er aan de orde. Problemen van lange wachttijden, levering van verkeerde diensten en spookfacturen zijn aan deze sector niet vreemd. Het ontstaan van nieuwe concurrenten en de mogelijkheden van nieuwe diensten door ontwikkelingen in infrastructuren zorgen voor een grote druk op de marktpositie van multiplaybedrijven. Achterblijven is in deze situatie een groot gevaar. Om niet achter te blijven en als eerste te kunnen profiteren van de nieuwe diensten zullen bedrijven deze diensten snel in de markt willen zetten. Hierdoor ontstaat het risico dat de kwaliteit en klanttevredenheid verminderen omdat de ondersteunende organisatorische en technische processen nog niet robuust genoeg zijn. Dit proces verergert naarmate de druk en snelheid van verandering groter wordt.

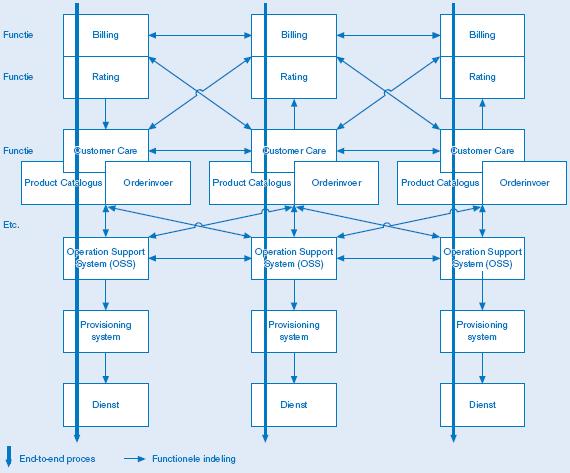

De beweging naar multi play veroorzaakt nieuwe processen en informatiestromen die moeten worden ondergebracht in de bestaande processen. Doordat veel bedrijven nog een tamelijk verspreide inrichting van hun processen en ondersteunende IT hebben, leveren de kenmerken van de multiplaymarkt juist extra druk op. Figuur 3 illustreert dit fenomeen.

Figuur 3. Problematiek IT-inrichting bij multiplaybedrijven. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Sanden3-3-groot.jpg){kind=link}

Om te profiteren van een (kosten)efficiënte organisatie is het van belang dat het samenbrengen van diensten efficiënt is georganiseerd op proces- en IT-niveau. Gezien vanuit de klant geeft een efficiënte/inzichtelijke interne organisatie het voordeel van een soepele geïntegreerde ervaring. Een grip op de bedrijfsprocessen en IT geeft bedrijven de mogelijkheid een betere klantervaring te creëren. De voordelen van bundeling van diensten gaan verloren als de klant geconfronteerd wordt met interne miscommunicatie en inefficiënties in de processen van de leverancier.

Het belang van het inzichtelijk krijgen van bedrijfsprocessen en de daarbij behorende knelpunten en risico’s krijgt de laatste jaren steeds meer aandacht. Externe standaarden en regelgevingen zoals ISO, SOx en code-Tabaksblatt hebben ertoe geleid dat bedrijven worden gedwongen zich bewuster te richten op bedrijfsprocessen en de IT die deze processen ondersteunt. Deze bedrijven maken over het algemeen wel gebruik van procesmodelleertechnieken en procesdatabases. Ook procesraamwerken zoals e-TOM[www.tmforum.org] worden gebruikt. Over het algemeen wordt echter nog in te beperkte mate de nadruk op bedrijfsprocessen en procesanalyse gelegd.

Methoden

Een efficiënte organisatie kan toegevoegde waarde leveren voor de klant, waarbij de kwaliteit van het product en de dienstverlening de drijvende factoren moeten zijn. Ook geeft efficiënt beheer van de klant en de klantgegevens mogelijkheden tot het uitvoeren van kosteneffectieve loyaliteitsprogramma’s ([KPMG06]). Welke methoden kunnen toegepast worden om de efficiëntie te verbeteren in een omgeving waarin een groot aantal verschillende processen en systemen wordt beheerd? Op strategisch niveau zien wij integratie als een langetermijnoplossing om impact op de interne organisatie en IT-processen te minimaliseren. Om de kwaliteit, beheersbaarheid en controle van de eigen bedrijfsprocessen te verbeteren, wordt naar Business Process Management (BPM) gekeken. Daarnaast wordt ingegaan op Revenue Assurance-technieken waarmee fouten binnen opbrengstgenererende processen gecorrigeerd kunnen worden en die op die manier verdiensten en klanttevredenheid kunnen verbeteren.

Integratie

De beweging in de markt en de druk van verandering zoals eerder omschreven heeft ervoor gezorgd dat de bedrijfsprocessen en IT op een ad-hocbasis zijn geïmplementeerd. Verschillende diensten worden veelal nog door de verschillende onderdelen in losgekoppelde processen en IT geleverd. Acquisities van andere bedrijven hebben er ook toe bijgedragen dat de verschillende processen en systemen onvoldoende zijn geïntegreerd bij bedrijven binnen de multiplaysector. Om effectief diensten te ontwikkelen, verlenen en ondersteunen, zullen bedrijven van silo’s en stovepipes[Applicaties worden vaak functioneel gescheiden. Het functioneel organiseren en scheiden van applicaties wordt ook wel het aanbrengen van ‘stovepipes’ genoemd. Een functionele ‘stovepipe’ creëert een functionele applicatiesilo welke is geïsoleerd van de andere bedrijfsvoeringsgebieden ([Smit03]). Dit betekent dat een bedrijfsapplicatie slechts functioneert voor één afdeling of bedrijfsrol. Een voorbeeld hiervan is dat er een aparte afrekenapplicatie bestaat voor elk product in de dienstenportfolio.] naar geïntegreerde en modulaire processen en onderliggende applicaties moeten bewegen.

Bedrijven hebben moeite om de versplinterde processen van de organisatie bij elkaar te brengen en zodoende een geïntegreerd en inzichtelijk proces te krijgen waarop ze grip hebben. Verspreide data leiden ook tot een onvermogen om een beeld van de klant te krijgen om op basis daarvan marketingspecifieke acties te ondernemen ([KPMG06]). De interne organisatie zou daarom in sterkere mate de volgende vormen van integratie moeten kennen:

- integratie in de IT-organisatie, -systemen en -configuratie, en korte- en langetermijn-IT-strategieën en -projecten;

- integratie van producten- en dienstencatalogus, zodat zowel verkoop- als activatie- en factureringssystemen dezelfde definitie van diensten hebben;

- integratie van klantgegevens, waardoor transparantie wordt verkregen ten aanzien van klanten, gebruik en up-sale en/of cross-sale mogelijkheden. Een klant wil immers niet drie facturen krijgen bij één abonnement.

Netwerk- en IT-integratie- en centralisatietrajecten zijn echter ingewikkelde projecten waarbij vaak de verwachte voordelen niet gerealiseerd worden ([KPMG06]). Het succesvol afronden van ICT-projecten is een complexe aangelegenheid die een forse inspanning vereist van bedrijven. Maar succesvolle integratieprojecten kunnen wel degelijk het benodigde resultaat opleveren. De in kader 1 beschreven casus geeft de voordelen aan die een integratieproject kan hebben voor een organisatie.

Kader 1. Casus: resultaten van een integratieproject.

In een integratietraject voor een mobiele operator in de Verenigde Staten werden twee verschillende intern behouden legacy billingsystemen geïntegreerd naar een geoutsourcet ‘off the shelf’-systeem van Convergys.

Om deze doelstelling te kunnen realiseren binnen negen maanden was een stuurgroep geformeerd waar diverse cross-functionele teams aan rapporteerden. Deze teams bestonden uit zowel intern personeel in sleutelfuncties als externe consultants die verantwoordelijk waren voor de projectrealisatie.

Het budget voor dit project was rond de $ 500.000 per maand voor billingconversie en de feitelijke integratie. Na negen maanden en veel testen (system, user acceptance en parallel) was 99,9 procent van de anderhalf miljoen klanten geautomatiseerd overgezet naar het nieuwe systeem.

Dit integratieproject resulteerde in een verlaging van de onderhoudskosten met rond de $ 1 miljoen per maand door het outsourcen van het onderhoud en standaardisatie van businessprocessen en -systemen. Tegelijkertijd bracht dit integratieproject ook een omzetgroei van bijna $ 1 miljoen per maand met zich mee door het ontwikkelen van de juiste functionaliteit (vooral binnen de belangrijke corporate-klantengroep), en het verkrijgen van inzicht in de behaalde resultaten van bedrijfsprocessen en het dienstengebruik door klanten.

Samengevat waren niet alleen de totale projectkosten terugverdiend binnen drie maanden, maar zorgde het verbeterde inzicht in bedrijfsprocessen en klantdata voor het minimaliseren van omzetverlies en een beter begrip van het dienstengebruik door klanten.

Business Process Management

Organisaties voelen steeds meer de noodzaak om meer en sneller informatie te verkrijgen. Deze noodzaak komt voort uit het verlangen om meer zicht en grip op de bedrijfsprocessen te krijgen (voor bijvoorbeeld optimalisatie en beheersbaarheid/controle), maar ook om te kunnen voldoen aan zowel interne als externe richtlijnen en regelgeving. De toenemende globalisering, het ontstaan van (internationale) netwerken en de toenemende snelheid van verandering zorgen er ook voor dat er een groeiende wens is om sneller te kunnen beschikken over meer informatie op welke plek dan ook. In het kader van deze problematiek bekijken we het concept Business Process Management (BPM).

BPM is het standaardiseren en beheren van de bedrijfsprocessen. In het geval van het optimaliseren/transformeren van bedrijfsprocessen wordt dit ook wel Business Process Improvement (BPI) genoemd. BPM kan worden gezien als het in kaart brengen van de IST-situatie en vervolgens het beheren, verbeteren en beheersen van deze IST-situatie.

Uit de literatuur ([Lee98], [Smit03]) blijkt dat termen zoals BPM, BPI en ook bijvoorbeeld BPA (Business Process Analysis) en BPR (Business Process Redesign) veelal overlappend worden gebruikt. Echter, de basis en de achterliggende ideeën blijven hetzelfde.

De focus is in de afgelopen jaren steeds meer komen te liggen op processen in plaats van activiteiten. IT heeft deze beweging gevolgd, denk maar aan de ERP-systemen die bepaalde (standaard) bedrijfsprocessen ondersteunen en automatiseren. Tegenwoordig ligt de nadruk echter steeds vaker niet alleen op de losse interne processen, maar ook op de systemen en netwerken die zowel binnen als buiten de organisatie bestaan. In de literatuur wordt de beweging van het samensmelten van bedrijfsprocessen en de ondersteunende IT onderkend, waarbij IT meer en meer als een commodity gezien gaat worden. Deze visie wordt ook ondersteund door Nicholas Carr in zijn artikel IT does not matter ([Carr03]). De waarde van IT ligt in de manier waarop ze de waardescheppende bedrijfsprocessen ondersteunt. Backofficeprocessen worden gekenmerkt door het werken met standaarden. Door standaardisatie van processen is het gemakkelijker deze te beheersen en te verbeteren (efficiënter én effectiever).

Bedrijven in de multiplaysector onderkennen steeds meer de noodzaak om IT meer modulair op te bouwen en te integreren. De IT-architectuur moet veel flexibeler worden en systeem- en data-integratie moet efficiënter plaatsvinden. Een aantal bedrijven probeert met behulp van IT de versplinterde processen weer bij elkaar te brengen. Omdat de importantie van bedrijfsprocessen meer wordt gezien als waardeschepper voor de klant, wordt procesmanagement ook steeds belangrijker.

Een duidelijk beeld van processen en systemen geeft multiplaybedrijven een beter inzicht en naar aanleiding van dit verbeterde inzicht kunnen de juiste controlemaatregelen worden geïmplementeerd. Om dit inzicht te realiseren kan worden gedacht aan verschillende bedrijfsprocesanalysetechnieken of het opstellen van een IT-architectuurblauwdruk. Hiermee kan een bedrijf de eerder beschreven knelpunten en risico’s definiëren en is het zodoende in staat richting procesoptimalisatie te sturen.

Revenue Assurance

Revenue Assurance (RA) is een bewezen techniek om fouten binnen de omzetgenererende processen van telecomoperators te voorkomen en deze processen te optimaliseren. Nog steeds ligt het geschatte percentage van omzetverlies voor bedrijven binnen de multiplaysector tussen de drie en vijftien procent. De controles binnen Revenue Assurance identificeren de uitval tussen de verschillende onderliggende applicaties binnen een revenuestroom met de doelstelling om dit te corrigeren voor en/of na de facturering. In een scenario waarin het proces (bijvoorbeeld een orderinname) niet van de juiste kwaliteitscontroles voorzien is en het proces ‘gebroken’ is, kunnen RA-procedures dit identificeren, kwantificeren en corrigeren. Binnen de verschillende businessprocessen kunnen met behulp van een RA-analyse de juiste controlepunten worden geïmplementeerd waardoor de internecontrolestructuur en het monitoren van organisaties verbeterd worden. Revenue Assurance is daarom binnen multiplaybedrijven dan ook vaak een verlengstuk of in zijn geheel ondergebracht in de Internal Audit-organisatie.

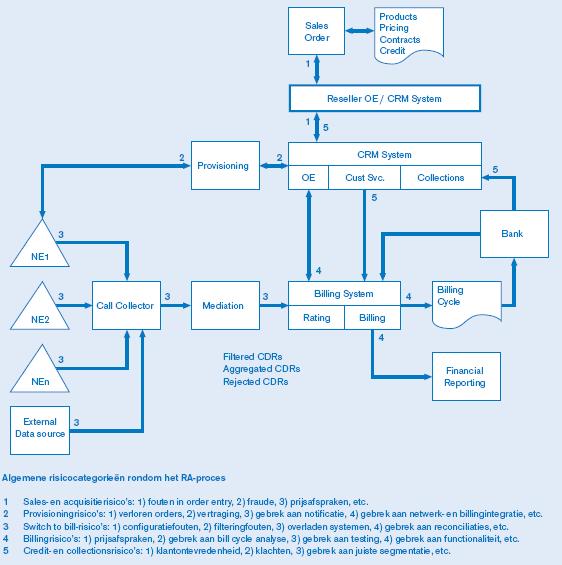

Een efficiënte en volwassen RA-organisatie heeft als doelstelling om de tijdigheid, juistheid en volledigheid van de omzet te waarborgen, waarbij het optimaliseren van omzetgenererende processen een essentieel element is. Figuur 4 geeft op hoog niveau een overzicht van de betrokken processen en risico’s binnen Revenue Assurance voor één van de omzetstromen van een telecomoperator (mobiel bijvoorbeeld).

Figuur 4. Overzicht van individueel Revenue Assurance-proces en risico’s. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Sanden3-4-groot.jpg){kind=link}

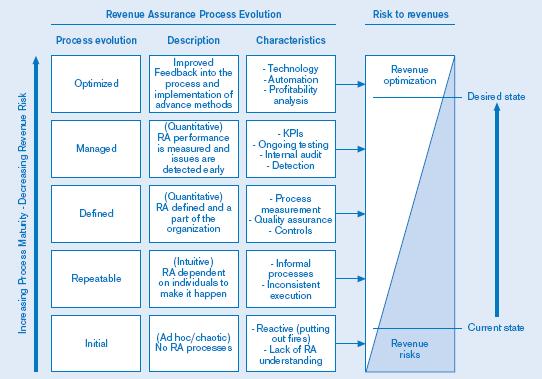

De aandachtsgebieden die van belang zijn voor een organisatie om effectief revenue management in te richten zijn: 1. mensen, 2. risico’s en controles, 3. technologie en 4. proces. Het gecombineerde niveau waarop elk van de elementen zich bevindt geeft het volwassenheidsniveau van de organisatie aan. KPMG heeft een diagnostisch model ontwikkeld dat de volwassenheid meet naar aanleiding waarvan een stappenplan gedefinieerd kan worden om het gewenste niveau te halen.

Figuur 5 geeft aan wat de omschrijving en karakteristieken zijn van de individuele volwassenheidsniveaus en waar dus naar gezocht kan worden om het gewenste niveau te bereiken.

Figuur 5. Revenue Assurance-volwassenheidsmodel. [Klik hier voor grotere afbeelding]

![[Klik hier voor grotere afbeelding]](/wordpress/wp-content/uploads/2016/02/C-2007-4-Sanden3-5-groot.jpg){kind=link}

Op procesgebied wordt binnen dit model een risico- en controleraamwerk geboden dat aangeeft waar risico’s voor verloren opbrengsten zich voordoen en welke controles geïmplementeerd kunnen worden om deze gaten te dichten. Binnen deze risicoanalyse zullen behalve de kans op en het gevolg van het geïdentificeerde risico ook factoren als totale omzet, hoeveelheid crediteringen, aantal incidenten en type klant overwogen en gekwantificeerd moeten worden om tot de juiste prioriteitstoekenning te komen. Daarnaast speelt de mate van inspanning in het implementeren van de oplossing ook een rol in de prioriteitstoekenning van aandachtspunten. Kwantificeren van RA-kwesties kan met behulp van gegevensanalyses die later in het proces weer gebruikt kunnen worden om de effectiviteit van de geïmplementeerde controles en hulpmiddelen te meten. Bedrijven kunnen uiteindelijk geautomatiseerde RA-tools intern ontwikkelen of extern aanschaffen om de effectiviteit van RA-activiteiten te meten en omzetverlies proactief te corrigeren.

Conclusie

Naar aanleiding van de financiële, markt- en technische ontwikkelingen – zoals convergentie van diensten en infrastructuur en de recente fusies tussen bedrijven in deze sector – zijn bedrijven in de communicatiesector met een verticale en horizontale marktuitbreiding bezig. Omdat multiplaybedrijven van oudsher aparte netwerken voor verschillende diensten geïmplementeerd hebben die ondersteund worden door afzonderlijke applicaties, is het verkrijgen van een duidelijk en geheel overzicht van de producten en diensten gebruikt door de klant een aanmerkelijke uitdaging. Om marktaandeel te vergroten en value added services op een effectieve manier aan de klant te verkopen, is een geïntegreerde kijk van groot belang. Een focus op het management van bedrijfsprocessen is belangrijk om de groeiende complexiteit het hoofd te bieden en beheersbaarheid en klanttevredenheid te kunnen blijven waarborgen. Hierbij is binnen de procesondersteunende IT de beweging van een stovepipe-benadering met ad-hocintegratie naar een efficiënte en geïntegreerde benadering van belang. Dit zijn randvoorwaarden voor het behalen van effectieve dienstverlening en klanttevredenheid. Het analyseren, herontwerpen/verbeteren en monitoren van de BPM-cyclus draagt bij aan het waarborgen van de kwaliteit, effectiviteit, efficiëntie, beheersbaarheid en controle van de eigen bedrijfsprocessen. Hoe hoger de integratie van bedrijfsprocessen en informatiesystemen en de toepassingsgraad van BPM en Revenue Assurance, hoe hoger de kwaliteit van de bedrijfsvoering uiteindelijk zal zijn (hogere kwaliteit van de producten, hogere klanttevredenheid, beter inzicht in klantgegevens).

Literatuur

[Carr03] N.G. Carr, IT doesn’t matter, Harvard Business Review, May 2003: 41-49, 2003.

[Cout02] F. Couturier, I. Denervaud et al., Convergence and telecoms – who’s going to get the value?, European Business Forum, Spring 2002 (9).

[Goei05] A. de Goeij, Triple Play & Business Process Management, Master Thesis ‘Erasmus School of Economics’, 2005.

[KPMG06] KPMG Information Communications & Entertainment, Triple play: a whole different ball game, 2006.

[KPMG07] KPMG Information Communications & Entertainment, UK, Convergence in Digital Industries, Convergence Talkbook, April 2007.

[Lee98] R.G. Lee and B.G. Dale, Business process management: a review and evaluation, Business Process Management Journal 4(3): 214-225, 1998.

[OPTA07] OPTA, briefkenmerk OPTA/TN/2007/201385, 2007.

[Smit03] H. Smith and P. Fingar, Business Process Management –The Third Wave, Tampa, Fl, Meghan-Kiffer Press, 2003.