De telecommunicatie- en entertainmentmarkt is nog steeds volop in beweging. Deze bewegingen worden voornamelijk gedreven door de digitalisatie van content en een continuüm van technologische ontwikkelingen die nieuwe producten en diensten en verdere integratie van diensten mogelijk maken. Op basis van een aantal recente projecten en onderzoeken beschrijven de auteurs in dit overzichtsartikel technologische begrippen zoals IP Multimedia Subsystem (IMS) en Fixed Mobile Convergence (FMC), en geven zij een overzicht van de verschillende actoren die belang hebben bij het leveren van digitale content. Daarnaast worden de gevolgen van de convergentie binnen de sector beschreven.

Inleiding

In de communicatiesector zijn diensten historisch gedreven door technologische ontwikkelingen. Ook diensten die door de mobiele communicatie- en entertainmentmarkt worden aangeboden, zijn gelimiteerd door de beschikbare technologie en de mate van integratie van producten en diensten. Historisch gezien is er voor nieuwe diensten een afzonderlijk netwerk aangelegd, waardoor nieuwe en creatieve diensten veel minder snel door operators geleverd konden worden dan nu via het internet door web 2.0-bedrijven zoals Google, Yahoo! en MySpace.

De mobiele telecommunicatie-industrie ontwikkelt zich in snel tempo naar een breedbandige mobiele internettoegang. Veel bedrijven kunnen via deze toegang diensten aanbieden waardoor de vanzelfsprekende relatie tussen mobiele operator en klant ter discussie staat. Telecomoperators staan voor de uitdaging om nieuwe diensten te ontwikkelen om te voorkomen dat ze de relatie met en kennis van de klant verliezen en gereduceerd worden tot leveranciers van een ‘bitpipe’.

Een voorbeeld van deze nieuwe applicaties is NTT’s DoCoMo’s i-mode dienst waarmee contentleveranciers hun content kunnen distribueren en individuen ook hun zelf gemaakte content en websites kunnen creëren en delen met als resultaat een exponentiële groei in keus voor entertainment, informatie en applicaties. Om gepersonaliseerde content gemakkelijker te delen of verkopen, segmenteren succesvolle Mobile Virtual Network Operators (MVNO’s) de markt met value added services voor specifieke doelgroepen en bieden bedrijven zoals MySpace ‘buddy lists’ en locatiediensten zoals ‘friendar’ (een term gebruikt voor het bepalen waar individuen binnen een sociaal netwerk zich bevinden) aan.

Dit artikel beschrijft een aantal belangrijke ontwikkelingen binnen de communicatie- en entertainmentindustrie. Daarnaast wordt gekeken naar de actoren binnen deze waardeketen en naar de gevolgen die nieuwe diensten en een nauwere samenwerking tussen deze verschillende partijen hebben voor deze waardeketen.

Technische ontwikkelingen

Nieuwe netwerkapparatuur maakt het mogelijk om spraak, data, berichten en digitale content naadloos over te schakelen tussen de verschillende onderliggende netwerken zoals tussen een mobiele-telefonienetwerk en een ADSL-netwerk. Tevens maken deze technologische ontwikkelingen verdere integratie tussen het huidige communicatieaanbod en het aanbod aan digitale content mogelijk. Twee van de belangrijkste ontwikkelingen op dit vlak, namelijk IP Multimedia Subsystem en Fixed Mobile Convergence, worden toegelicht.

Kader 1. IP Multimedia Subsystem (IMS).

Telecomoperators hebben in het verleden verschillende infrastructuren ontwikkeld om ‘killer’-applicaties zoals spraak en sms te kunnen leveren. Om niet alleen nieuwe diensten efficiënt te kunnen ontwikkelen, maar bestaande diensten naadloos met elkaar te kunnen integreren (zoals vast en mobiel), zijn telecomoperators bezig met het ontwikkelen van een platform genaamd IP Multimedia Subsystem (IMS), dat universele controle biedt over verschillende netwerkinfrastructuren en -applicaties. IMS kan worden gezien als een schil over de bestaande netwerken die het mogelijk maakt verbindingen over te dragen van het ene netwerk naar het andere netwerk en kwaliteitsgaranties te geven voor diensten.

De telecomoperator speelt een centrale rol in dit IMS-netwerk en biedt derde partijen toegang tot het netwerk via een standaardinterface voor het leveren van diensten. Gebruikers hebben een relatie met de telecomoperator en betaling voor diensten verloopt via de telecomoperator, die op zijn beurt een deel van de betaling afdraagt aan de derde partijen die hun diensten leveren via het IMS-platform. Een platform met deze capaciteiten betekent dat het risico dat operators gereduceerd worden tot leveranciers van ‘bitpipe’ aanzienlijk verminderd wordt doordat zij de klantrelatie behouden (het artikel ‘Invloed van content op de rolverdeling in de mobiele content-waardeketen’ gaat verder in op de waardeketen). Met behulp van IMS-technologie kunnen operators hun huidige businessmodel dat geconcentreerd is op infrastructuur aanpassen naar een model dat geconcentreerd is op diensten (van infrastructuur-centrisch naar service-centrisch). De randvoorwaarde voor een telecomoperator is dat het IMS-platform schaalbaar, robuust en flexibel is en een hoge beschikbaarheid heeft.

Kader 2. Fixed Mobile Convergence (FMC).

Met de term Fixed Mobile Convergence (FMC) wordt het naar elkaar toe groeien van vaste- en mobiele-telefoniediensten bedoeld. Een voorbeeld van een FMC-dienst is het bereikbaar zijn onder één telefoonnummer voor vaste en mobiele telefonie.

Nieuwe technische oplossingen zoals Voice Call Continuity (VCC) maken het mogelijk dat een gesprek automatisch wordt overgeschakeld tussen het vaste netwerk en het mobiele netwerk wanneer een klant het kantoor of huis verlaat of juist binnengaat. FMC en VCC krijgen veel aandacht als technologische oplossingen voor het convergeren van vaste en mobiele diensten. Dit komt voornamelijk door de groei van wireless local area network installaties (WLAN) en de introductie van dual-mode mobiele telefoons die zowel mobiele (GSM, UMTS en CDMA) als WLAN-radio kunnen ondersteunen. Hierdoor kan niet alleen een gesprek naadloos tussen een WLAN en GSM-netwerk overgeschakeld worden, maar wordt een gesprek tussen het vaste en mobiele netwerk ook ongemerkt overgezet. Implementaties van FMC- en VCC-oplossingen maken gebruik van verschillende netwerken en operators en zorgen daarmee voor een verdere integratie binnen deze sector.

Trends op het gebied van diensten

Wij verwachten dat als gevolg van de hoge bandbreedtes en de grote beschikbaarheid van IP-netwerken het verbruik van digitale content een vlucht zal nemen. Deze content zal door middel van verschillende devices geconsumeerd worden, zoals tv (digitaal), mobiele telefoons, pc’s en gameboxes. Hierna beschrijven we een aantal trends die naar onze verwachting, gebaseerd op onze onderzoeken, invloed zullen hebben op de waardeketen binnen de communicatie- en entertainmentindustrie.

Digitale content

Onder digitale content wordt verstaan: het aanbieden van digitale informatie via het internet, mobiele netwerken of andersoortige netwerken, zonder dat hierbij een link is te leggen met een fysieke goederenstroom ([Wott06]). Hierbij kan worden gedacht aan muziek, films en ringtones, maar ook aan de verschillende vormen van televisie (digitale televisie, IPTV, WebTV en mobiele tv) en ‘user-generated’ content (YouTube, Joost, Facebook). In de artikelen ‘Revenue assurance voor digitale content’, ‘Invloed van content op de rolverdeling in de mobiele content-waardeketen’ en ‘De breedbandheffing als alternatief verdienmodel voor digitale muziek?’ in deze Compact wordt nader ingegaan op de waardeketen voor het leveren van digitale content.

Gaming

Groei in de gamingmarkt zit hem voornamelijk in ‘multi-player’ spelen die voorzien zijn van integratie met spraak, video en verrijkte media. Wederom door de hoge beschikbaarheid van zowel vaste als mobiele netwerken wordt het mogelijk om online gamingdiensten aan te bieden.

Long Tail

De term Long Tail wordt gebruikt om een businessmodel te beschrijven waarbij een zeer grote hoeveelheid verschillende producten wordt aangeboden die elk slechts een klein publiek of een niche bedienen, maar gezamenlijk een groter marktpotentieel hebben dan de marktleider op zich. Dit is gebaseerd op een economisch model dat geïntroduceerd is door Chris Anderson in 2006 ([Ande06]) (producten met weinig vraag kunnen gezamenlijk een groter deel van de markt innemen). Voorbeelden van Long Tail zijn satelliettelevisie en satellietradio (specifieke themakanalen waarmee per kanaal slechts een kleine doelgroep bereikt wordt, maar alle themakanalen bij elkaar hebben meer kijkers en luisteraars dan de grootste zenders alleen). Partijen zoals eBay, Amazon.com en iTunes vallen ook onder deze categorie. In het artikel ‘MVNO’s – oneindige segmentatie van een verzadigde mobiele markt’ wordt nader ingegaan op rendabele businessmodellen voor nichemarkten.

Convergentie tussen media, pc, internet en mobiel

Het aantal mobiele applicaties voor zowel bedrijven als de individuele consument neemt sterk toe. Voorbeelden van mobiele applicaties zijn mobiele browsers en navigatie. Vanwege de grotere bandbreedtes voor mobiele diensten wordt het mogelijk allerlei muziek- en videodiensten aan te bieden via een breedbandige mobiele internettoegang. Daarnaast zijn locatiegebonden diensten steeds meer in opkomst waarbij klanten bijvoorbeeld een restaurant kunnen zoeken of advertenties van bedrijven kunnen ontvangen in de omgeving van hun huidige locatie. Deze ontwikkeling wordt beschreven aan de hand van het volgende voorbeeld: een consument wil uit eten in de stad. De consument vraagt via een mobiele telefoon een lijst op met restaurants in de binnenstad en stuurt tevens een instant message (IM) uitnodiging naar vrienden. Na een aantal foto’s bekeken te hebben, besluiten ze om naar één van de restaurants te gaan en de consument maakt een online reservering voor vier. In dit voorbeeld kunnen meerdere netwerkleveranciers betrokken zijn, en zullen sommige transacties in ‘real-time’ berekend moeten worden, andere transacties door middel van advertenties betaald moeten worden en weer andere onder een abonnement vallen.

Samenvattend kunnen klanten uitkijken naar een aantal interessante nieuwe diensten en producten die door middel van een nauwere samenwerking tussen de verschillende partijen aangeboden kunnen worden. Het verschil is dat deze nieuwe diensten ontwikkeld worden naar specificatie van de klanten en onafhankelijk zullen zijn van het onderliggende netwerk.

Actoren binnen de digitale content-waardeketen

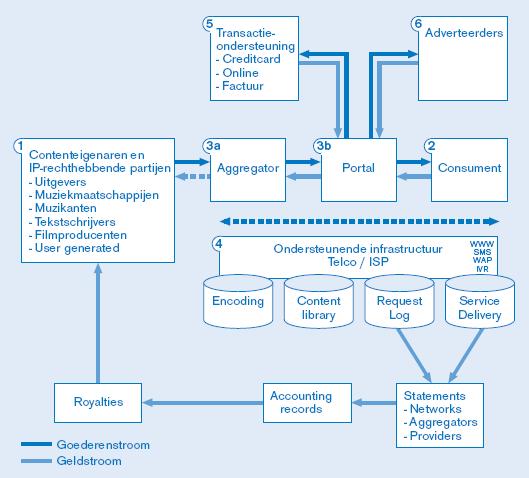

Waarde voor de gebruiker kan alleen gecreëerd worden wanneer de verschillende partijen binnen de digitale content-waardeketen een samenwerkingsverband aangaan om hun producten te leveren. Bij de distributie van digitale content (zoals films, ringtones, muziek) zijn zes verschillende rollen van belang. Deze rollen zijn:

- Contentleverancier: bedenkt, creëert en levert de intrinsieke digitale content. Contentleveranciers zijn enerzijds de artiesten die de content ontwikkelen en anderzijds de professionele organisaties die de productie ondersteunen en de content vermarkten. Contentleveranciers kunnen worden onderscheiden in de volgende categorieën: de ontwikkelaar van de content (bijvoorbeeld de artiest), de eigenaar van de content (bijvoorbeeld platenmaatschappij).

- Consument: gebruikt tegen betaling de digitale content met de bijbehorende gebruiksrechten.

- Informatiedienst: verzorgt de interface tussen de consument en de contentleverancier. De rol van informatiedienst is het aanbieden van een marketingplatform dat de content verkoopt en wordt onderscheiden in twee typen actoren: de aggregator en de portal:

- De aggregator verzorgt het contact met de verschillende contentleveranciers en bouwt daarmee een catalogus van digitale content op. De aggregator verkrijgt hiertoe de digitale distributierechten, digitaliseert de content, voorziet de content van kopieerbeveiliging en zorgt voor een veilige hosting van de content in een online toegankelijke database.

- De portal verzorgt het daadwerkelijke contact met de consument en zorgt daarmee voor de feitelijke distributie en verkoop van digitale content. Daarnaast bieden portals de mogelijkheid aan adverteerders om tegen betaling advertenties aan te bieden aan de bezoekers van de portal. De adverteerders vormen daarmee ook de enige groep van sponsoren in de distributie van digitale content.

- Infrastructuurondersteuning: ondersteunt distributie van digitale content met de benodigde IT-infrastructuur. De infrastructuurondersteuning bestaat uit het netwerk dat geleverd wordt door telecomoperators en internet service providers (ISP’s), de hosting services die de database van digitale content hosten en Digital Rights Management-technologieaanbieders die de technologie leveren voor de kopieerbeveiliging van digitale muziek. Alle betrokken partijen ondersteunen hierbij de bijdrage van de aggregator. (Zie het artikel ‘Hoe DRM de artiest beschermt’ voor een uitleg en overzicht van DRM.)

- Transactieondersteuning: ondersteunt de transactie van consument via informatiedienst naar contentleverancier (bijvoorbeeld een creditcardmaatschappij).

- Sponsor: voorziet het web van geld zonder direct de digitale content te consumeren maar wel om indirect voordeel te halen uit het web (bijvoorbeeld door middel van advertenties).

Bovengenoemde actoren zijn schematisch weergegeven in figuur 1. Hierbij dient te worden opgemerkt dat een organisatie de rol van verschillende actoren op zich kan nemen in de daadwerkelijke markt. Een telecomoperator ondersteunt bijvoorbeeld niet alleen de datatransmissie naar de consument, maar ontvangt ook het geld via de maandelijkse telefoonrekening (transactieondersteuning) en kan een eigen portal exploiteren (zoals Vodafone Life) en daarmee content aanbieden aan de consument. In de figuur is te zien dat iedere relatie tussen partijen bestaat uit een transactie van aangeboden goederen of diensten enerzijds en een geldstroom anderzijds.

Figuur 1. Huidig distributieweb van digitale content.

De betaaltransactie van consument via portal en aggregator wordt ondersteund door zowel de IT-infrastructuur als door een partij die de betaaltransactie verricht. De betaaltransactie van consument naar download portal wordt ondersteund door een online betalingsdienst. Deze dienst kan geleverd worden door creditcardmaatschappijen, banken, maar ook door online equivalenten zoals PayPal of Click&Buy. De betaling van de portal naar de productiemaatschappij wordt gedaan via de aggregator. De portal rekent af met de aggregator en de aggregator betaalt de productiemaatschappij die op haar beurt afrekent met de uitvoerend muzikanten in de vorm van royalty’s. Ten slotte worden de componisten en tekstschrijvers betaald via rechtenorganisaties. Rechtenorganisaties eisen van de download portal een bedrag per verkocht nummer dat ze doorbetalen aan de muziekuitgevers, die vervolgens afrekenen met de componisten en tekstschrijvers in de vorm van royalty’s. In het artikel ‘De breedbandheffing als alternatief verdienmodel voor digitale muziek?’ wordt de huidige situatie van het verkopen per single of album vergeleken met een toeslag op het breedbandabonnement als alternatief verdienmodel.

Momenteel wordt digitale content-gebruik door de consument vooral afgerekend op basis van een vast standaardtarief per gebruikte content zoals bij iTunes, waar alle muzieknummers voor een vast bedrag worden geprijsd. De contentleveranciers kunnen door middel van meer flexibiliteit in de prijs hun digitale content verder exploiteren en met behulp van promoties en abonnementen beter inspelen op klantbehoeften. Dit brengt echter een aantal vraagstukken met zich mee omdat de een-op-eenrelatie tussen de omzet en de hoeveelheid geleverde content verdwijnt en de verplichte informatie die wordt vereist om de royaltybetaling op de juiste manier te kunnen bepalen, toeneemt.

Het belang en de complexiteit van de administratie van geleverde diensten zullen toenemen naarmate de hoeveelheid diensten, het aantal gebruikte netwerken en de manier waarop verschillende transacties berekend moeten worden, stijgt. Wanneer de flexibiliteit van de tarifering van diensten toeneemt, zal de prijs voor de diensten in sommige situaties in ‘real-time’ berekend moeten worden, door middel van advertenties betaald moeten worden of onder een abonnement vallen. Vereisten van de ondersteunende systemen zijn daarom openheid (accepteren van uiteenlopende transacties en protocollen), flexibiliteit en de mogelijkheid om op regels gebaseerde logica te implementeren. De rol van de IT-auditor binnen deze waardeketen is om zekerheid te verstrekken over de juistheid en volledigheid van de hoeveelheid geleverde digitale content en de betalingen door de verschillende derde partijen. Deze rol wordt in de artikelen ‘Revenue assurance voor digitale content’, ‘Invloed van content op de rolverdeling in de mobiele content-waardeketen’ en ‘Convergentie: impact van multiplay-businessstrategieën’ in deze Compact nader beschreven.

Tot slot

Als gevolg van de ontwikkelingen beschreven in dit artikel wordt ook het samenwerkingsverband tussen de verschillende partijen groter en belangrijker. Huidige maatregelen tussen partijen zijn in de meeste gevallen een contract op basis van service level agreements (SLA) of zelfrapportages (‘self reporting’). Wereldwijde KPMG-ervaringen laten echter zien dat in negentig procent van de uitgevoerde onderzoeken significante afwijkingen worden ontdekt ([KPMG06]). De meerderheid van de bedrijven voert geen nader onderzoek uit naar de juistheid en volledigheid van de ontvangen rapportage. Een hogere mate van zekerheid kan worden geboden door het opnemen van een ‘right to audit’-clausule in het contract. De afnemer verplicht zich dan om medewerking te verlenen aan een onderzoek naar de juistheid en volledigheid van de geleverde rapportage(s). Het belang van een end-to-end overzicht en transparantie in de waardeketen wordt in de toekomst steeds groter als gevolg van een complexere waardeketen aangezien de omzet niet langer kan worden berekend op basis van prijs maal aantal.

Literatuur

[Ande06] Chris Anderson, The Long Tail: Why the Future of Business is Selling Less of More, 2006.

[KPMG06] KPMG Global Telecom Survey, 2006.

[Wott06] Mw. mr. J. Wotte, drs. ir. H.J. van Bon RE RA en prof. dr. E.E.O. Roos Lindgreen RE, Revenue assurance voor online-informatie, 2006.