Informatietechnologie (IT) wordt een steeds belangrijkere factor bij de geautomatiseerde ondersteuning van bedrijfsprocessen. ERP-systemen spelen hierin een prominente rol. Belastingen zoals BTW, vennootschapsbelasting en loonbelasting zijn geen separate bedrijfsprocessen maar maken onderdeel uit van andere processen en worden dan ook in meerdere of mindere mate ondersteund door datzelfde ERP-systeem. In dit artikel zullen we op hoofdlijnen ingaan op de diverse soorten belastingen die relaties hebben met ERP-systemen en vervolgens zullen we een aantal cases behandelen op het gebied van BTW, douane en Tax efficient Supply chain.

Inleiding

De combinatie belastingen en IT komen we nog niet veel tegen in de literatuur. Een korte scan op het internet leidt niet tot veel zinvolle hits. Toch is dit vreemd. Voornamelijk door de voortschrijdende automatisering van de bedrijfsprocessen zien we een ontwikkeling dat de diverse soorten belastingen (bijvoorbeeld omzetbelasting, loonbelasting, vennootschapsbelasting) steeds vaker tot stand komen met behulp van ERP-systemen. Zo is de belastingbepaling vaak een afgeleide van prijsbepalingen, waaronder bijvoorbeeld verkoopprijzen, verrekenprijzen (transfer pricing), kostprijzen, kortingen, salarissen en bonusregelingen. Dit zijn allemaal elementen die in de standaard-ERP-processen zoals Purchase-to-Pay en Order-to-Cash worden toegepast.

Belastingen

Grofweg zijn belastingen onder te verdelen in directe en indirecte belastingen. Directe belastingen worden rechtstreeks bij de belastingschuldige geheven. Ofwel, belastingplichtige en belastingschuldige worden gerepresenteerd door dezelfde persoon. De bekendste vormen van directe belastingen zijn de inkomstenbelasting, de vennootschapsbelasting en de loonbelasting.

Indirecte belastingen kenmerken zich door het feit dat belastingplichtige en belastingschuldige niet een en dezelfde persoon zijn. De bekendste vormen van indirecte belasting zijn omzetbelasting (BTW), accijnzen en douaneheffingen. In het geval van BTW is de consument de belastingschuldige, terwijl de verschillende schakels in de bedrijfskolom belastingplichtig zijn en belasting moeten voldoen aan de Belastingdienst.

We zullen de bekendste soorten belasting behandelen waarvan een aantal verderop in het artikel wordt toegelicht in een drietal cases.

Directe belastingen

Vennootschapsbelasting

Vrijwel iedere transactie die ondernemingen verrichten, heeft gevolgen voor de vennootschapsbelasting. Belastingplichtige en -schuldige zijn allen rechtspersonen. Er wordt een gestaffeld vast percentage geheven over de winst van de onderneming als belastbaar feit. De regels zijn vastgelegd in de Wet op de vennootschapbelasting 1969. Deze wet is complex, wordt voortdurend gewijzigd en kent vele bijzondere regelingen en uitvoerings-, antimisbruik- en uitzonderingsbepalingen.

Loonbelasting

Ondernemingen houden loonbelasting in op de lonen van hun werknemers. Regels met betrekking tot de loonbelasting zijn vastgelegd in de Wet op de Loonbelasting 1964. Binnen grote ondernemingen wordt deze loonheffing vrijwel altijd geautomatiseerd afgehandeld door IT-systemen. Ondernemingen zijn sinds 1 januari 2006 verplicht om elektronisch aangifte te doen bij de Belastingdienst.

Indirecte belastingen

Omzetbelasting

Iedere afnemer en leverancier van goederen of diensten heeft te maken met omzetbelasting. De Nederlandse omzetbelastingwetgeving heeft de vorm van een meermalig niet-cumulatief heffingsstelsel. In alle schakels van de bedrijfskolom wordt omzetbelasting geheven over de waarde die de betreffende schakel heeft toegevoegd. De term Belasting over de Toegevoegde Waarde (BTW) die in Nederland wordt gebruikt, vertelt ons iets over de manier waarop omzetbelasting wordt geheven. Het terugvragen van belasting is mogelijk door introductie van aftrek van voorbelasting. De reguliere BTW-heffing bij het in- en verkopen van goederen en diensten vormt voor de meeste ondernemers geen al te groot probleem, maar er zijn vele bijzondere en uitzonderingssituaties die ontstaan bij ingewikkelde goederenstromen.

Regels met betrekking tot omzetbelasting zijn vastgelegd in de Wet op de omzetbelasting 1968. Deze Nederlandse wet is gebaseerd op de Europese Zesde Richtlijn waarin harmonisatierichtlijnen zijn vastgelegd waaraan alle landen die behoren tot de Europese Unie (EU) moeten voldoen.

Douanewetgeving

Douaneheffingen spelen een rol bij in- en uitvoer van goederen. Hierbij wordt onderscheid gemaakt in twee onderdelen. Enerzijds omvat douanewetgeving communautaire rechten met betrekking tot in- en uitvoer, anderzijds is ook nationale wetgeving vastgelegd waarin regels voor verschuldigde nationale belastingen als accijnzen en omzetbelasting worden beschreven. Accijnzen zijn verschuldigd bij de verkoop van bijzondere producten, zoals brandstoffen, alcohol en tabak, waarbij een ontmoedigend karakter een rol speelt. Douanewetgeving is vastgelegd in de Douanewet 1995.

Belastingen en IT

Wetgeving legt regels op waaraan iedereen die door wetgeving als belastingplichtige wordt aangemerkt, moet voldoen. We hebben een onderscheid gemaakt tussen directe en indirecte vormen van belasting. Als we kijken naar de twee vormen van directe belasting die eerder besproken zijn, mag geconcludeerd worden dat deze vrijwel altijd van toepassing zijn voor bedrijven. In het geval van vennootschapsbelasting zijn zij als rechtspersoon zelf belastingplichtig. In het geval van inkomstenbelasting zijn zij degene die werknemers op de loonlijst hebben staan en loonbelasting bij hen als een vorm van voorbelasting op de inkomstenbelasting inhouden. Bij indirecte belastingen zijn bedrijven altijd belastingplichtige omdat zij degene zijn die belasting daadwerkelijk afdragen aan de Belastingdienst.

De sterk toenemende mate van inzet van IT ter ondersteuning van primaire en secundaire bedrijfsprocessen dwingt bedrijven om naast automatisering van triviale onderdelen van de bedrijfsvoering ook aandacht te schenken aan automatisering van belastingafhandeling. ERP-systemen ondersteunen grote delen van organisaties, waardoor automatische afhandeling van belastingen een mogelijkheid is. Daarnaast speelt de mate van efficiëntie waarmee automatisering van belastingprocessen bereikt wordt een belangrijke rol bij het optimaal gebruiken van het ERP-systeem.

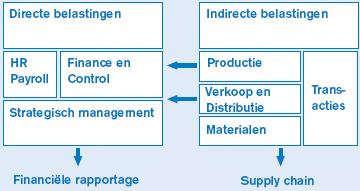

Figuur 1. Verankering van belastingen in het ERP-systeem.

Figuur 1 laat zien dat directe belastingen met name invloed hebben op de financiële rapportage vanuit het ERP-systeem. Hierbij kan worden gedacht aan loonbelastingen en vennootschapsbelasting. Vennootschapsbelasting wordt verrekend als percentage van de winst die door de onderneming wordt gemaakt. Belastinginformatie wordt opgeslagen en verrekend in financiële modules van ERP-systemen of door middel van consolidatiesoftware.

Indirecte belastingen zoals BTW hebben betrekking op de supply chain van de onderneming. Een BTW-plicht ontstaat bij het genereren van omzet door verkooptransacties. Een grondige analyse van de supply chain waarin de onderneming zich bevindt is noodzakelijk om de optimale belastingstrategie van de onderneming uit te kunnen zetten.

Casus BTW

Voor ondernemingen is het van groot belang om BTW-bepalingen correct te automatiseren. Te veel BTW betalen leidt tot onnodige uitgaven en renteverliezen, terwijl te weinig BTW betalen risico’s op boetes en onverwachte naheffingen van de Belastingdienst kan betekenen. De hoogte van de boete is behalve van het te weinig betaalde bedrag ook afhankelijk van de intentie van de ‘belastingontduiker’.

Nederland kent drie BTW-tarieven waarvoor binnen de EU grenzen zijn opgesteld: een hoog tarief van negentien procent, een laag tarief van zes procent en een nultarief. In de Wet op de Omzetbelasting (Wet OB) is nauwkeurig beschreven wanneer elk van deze drie tarieven van toepassing is. Verkeerd gebruik ervan kan leiden tot grote belastingverschillen indien het betrokken product een relevant percentage van de omzet vertegenwoordigt. In de praktijk zien we dat de keuze voor hoog of laag tarief niet al te veel problemen oplevert, maar vooral de vraag óf überhaupt BTW moet worden geheven: de keuze hoog-laag ten opzichte van de keuze voor het nultarief.

BTW wordt geheven wegens belastbare prestaties verricht door belastingplichtigen in Nederland. Onder belastbare prestaties vallen leveringen van goederen en diensten, intracommunautaire verwervingen en invoer van goederen. Dit zijn de zogenaamde belastbare feiten. Intracommunautaire verwervingen (ICV) zijn verwervingen van goederen als gevolg van een levering (ICL) van het ene naar het andere land binnen de EU.

Als vastgesteld is dat sprake is van een belastbare prestatie, moet vervolgens worden vastgesteld in welk land deze belastbare prestatie onderhevig is aan omzetbelasting. Ofwel, de plaats van de belastbare handeling moet worden vastgesteld. Hiervoor schrijft de Wet OB ingewikkelde regels voor waarbij eveneens het onderscheid wordt gemaakt tussen leveringen en diensten.

De regels die de BTW-wetgeving voorschrijft moeten tijdens de implementatie van het ERP-systeem ingericht worden. Op basis van een aantal uniforme controles moet het ERP-systeem met de gegeven data die in het systeem aanwezig zijn tot de juiste tariefstelling komen en de invulling geven aan een factuur die voldoet aan de wettelijk opgestelde factuurvereisten. Deze factuurvereisten zijn evenals de Wet OB geharmoniseerd binnen de EU sinds 2001.

De vele regels die vanuit BTW-wetgeving worden opgelegd, zijn bepalend voor de specifieke BTW-eisen die voor ondernemingen gelden. Al naar gelang de situatie waarin een bedrijf verkeert, kunnen zich verschillende BTW-scenario’s voordoen ([Zege07]). Dit is onder meer afhankelijk van transactie-eigenschappen, zoals het feit of een levering of een dienst wordt verricht. En in het geval waarin goederentransport plaatsvindt, welke partij verantwoordelijk is voor het transport. Daarnaast spelen eigenschappen en inrichting van de organisatie een rol. Hierbij kan gedacht worden aan de plaats waar een onderneming is gevestigd en het type vestiging waarvandaan goederen worden verstuurd, zoals een warehouse of douane-entrepot. Voor elk BTW-scenario gelden gedetailleerde eisen waaraan tijdens de implementatie van het ERP-systeem aandacht moet worden geschonken.

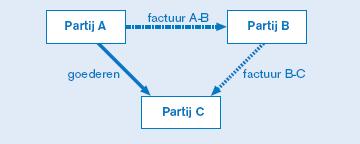

Een voorbeeld van een BTW-scenario betreft de zogenaamde ABC-levering (driehoekstransactie), zie figuur 2. Bij een ABC-levering zijn ten minste drie partijen betrokken waarbij slechts één goederenverplaatsing plaatsvindt. Deze drie partijen kunnen zich bovendien in verschillende landen bevinden.

Figuur 2. Basisgeval van een driehoekstransactie.

Partij B krijgt een order van partij C. Daarop bestelt partij B de betreffende goederen bij partij A en geeft daarbij de opdracht om de goederen rechtstreeks af te leveren bij partij C. Welke gevolgen voor de BTW heeft het feit dat zich slechts één goederenverplaatsing voordoet met twee factuurstromen?

Het is noodzakelijk om te weten waar de drie partijen gevestigd zijn om meer informatie over de fysieke goederenstroom te verkrijgen. BTW heeft altijd betrekking op de stroom van goederen en nooit op de stroom van de facturen. Als twee of meer van de drie partijen zich in verschillende landen bevinden kan tevens sprake zijn van intracommunautaire leveringen (zie kader) en daarbij behorende verwervingen.

Op dit voorbeeld zijn tal van variaties te bedenken die zich voor kunnen doen bij grote ondernemingen die zich in een ingewikkelde supply chain bevinden. Vreemd genoeg worden deze variaties in de praktijk maar beperkt geautomatiseerd ondersteund door het ERP-systeem en is handmatig ingrijpen op transacties nodig om deze zodanig te laten verlopen dat ze voldoen aan fiscale vereisten. Hiervoor is een aantal oorzaken aan te wijzen die we verderop in dit artikel beschrijven vanuit een aantal praktijkervaringen.

Hoewel BTW verankerd zit in financiële processen wordt de noodzaak tot expliciete inventarisatie van de BTW-situatie van de onderneming nog maar nauwelijks onderkend. Internationale bedrijven met complexe goederenstromen verspreid over meerdere landen worden genoodzaakt na te denken over hoe ze hun situatie projecteren op de inrichting van het ERP-systeem. Doen ze dit niet, dan is de kans groot dat niet-triviale transacties risico’s op BTW-gebied veroorzaken.

Dit kunnen we illustreren door middel van een eenvoudig praktijkvoorbeeld. Een Belgische NV produceert verpakkingsmateriaal in België, dat men verkoopt aan lokale verkoopkantoren vanuit een magazijn in Nederland. Een groot aantal verkoopkantoren bevindt zich echter in België. De fiscale situatie is hierbij als volgt: de overbrenging van de goederen vanuit België naar Nederland is belast tegen het nultarief als fictieve intracommunautaire levering. De leveringen vanuit het magazijn in Nederland zijn belast tegen het binnenlands Nederlands tarief wanneer verkocht wordt aan Nederlandse verkoopkantoren. Echter, leveringen aan klanten buiten Nederland zijn intracommunautaire leveringen belast met het nultarief. De Belgische NV heeft de interne goederenverplaatsingen naar haar eigen magazijn niet geregistreerd in haar ERP-systeem, waardoor alle leveringen fysiek vanuit België plaatsvinden. Dit heeft als gevolg dat de leveringen aan Belgische verkoopkantoren tegen binnenlands Belgisch tarief wordt aangemerkt, terwijl deze leveringen fiscaal gezien tegen het nultarief zouden moeten worden aangemerkt.

Dit voorbeeld illustreert dat de organisatiestructuur van bedrijven correct moet worden geïmplementeerd in het ERP-systeem. Andere complexe transacties betreffen consignment stock- of call-off stock-leveringen, waarbij klanten bestellen bij bedrijven en leveringen vanuit lokale magazijnen plaatsvinden. In enkele landen binnen de EU gelden hiervoor vereenvoudigingsregels ter voorkoming van onnodig veel BTW-registraties, maar deze zijn niet geharmoniseerd. Wanneer geen aandacht wordt besteed aan ERP-inrichting met betrekking tot de ondersteuning van dit soort transacties kunnen fiscale risico’s ontstaan waarvan de impact groot kan zijn.

BTW-regels op zichzelf zijn niet complex, maar het feit dat veel factoren een rol spelen bij het toepassen van de regels en het automatiseringsaspect dat ERP-systemen eraan toevoegen maken het tot complexe materie.

Binnen ondernemingen zelf is er vaak onvoldoende kennis op het snijvlak van IT en fiscaliteit om geconstateerde problemen eigenhandig op te lossen. Men is hierbij aangewezen op externe adviseurs die problemen bij hen weg moeten nemen. Deze system integrators zijn voornamelijk gespecialiseerd op IT-gebied, maar ook bij hen is vaak onvoldoende fiscale kennis aanwezig.

Ook hierbij kunnen nieuwe aanleidingen tot het ontstaan van risico’s optreden. Schijnoplossingen kunnen ondernemingen doen vermoeden dat BTW-risico’s gereduceerd zijn. In de praktijk zijn we een aantal van deze oplossingen tegengekomen. Hierbij kan worden gedacht aan toegevoegde programmacode aan het ERP-systeem die er bij het printen van de factuur voor zorgt dat netjes aan alle factuurvereisten wordt voldaan, maar bijbehorende data in het systeem niet aanpast waardoor inconsistentie ontstaat. Dit veroorzaakt nieuwe risico’s bij het rapporteren aan partijen als de Belastingdienst.

Casus Douane

Douanemaatregelen kunnen een belangrijke en soms bepalende rol spelen bij business transformation– en supply chain-projecten. De douanewetgeving is binnen de EU vrijwel volledig geharmoniseerd, en ook wereldwijd zijn er diverse douanestandaarden, zoals op het gebied van douanewaarde en oorsprong van goederen. Desondanks is er zowel binnen de EU als daarbuiten vaak sprake van essentiële interpretatieverschillen. Het afhandelen van douaneformaliteiten wordt door veel bedrijven nog uitbesteed aan derden (bijvoorbeeld douane-expediteurs) of met tailor made-softwareoplossingen gefaciliteerd. Door veel partijen wordt echter de noodzaak gezien de douaneformaliteiten integraal te automatiseren, mede omdat deze vaak een directe relatie hebben met de administratieve en fysieke supply chain die met behulp van ERP-systemen is geautomatiseerd. Daarnaast wordt compliance met douanewet- en regelgeving steeds belangrijker.

Als ondernemingen goederen van buiten de EU aanbrengen in de EU moeten deze goederen eerst een douanebestemming krijgen. Van oudsher leidt het afhandelen van douanezaken tot grote papieren lasten voor bedrijven. Tegenwoordig worden deze processen steeds vaker ondersteund door specifieke douanesystemen die gekoppeld zijn aan bestaande ERP-systemen en Warehouse Management Systemen (WMS). Specifieke douaneregelingen voor opslag in douane-entrepots en actieve verdeling maken geautomatiseerde ondersteuning nog een stuk complexer.

De Nederlandse douane biedt ondernemingen de mogelijkheid tot vereenvoudiging van douanevervoer door middel van het New Computerised Transit System (NCTS). Binnenkort wordt ook de mogelijkheid tot elektronische aangifte van uitvoer door middel van Export Control System (ECS) geboden.

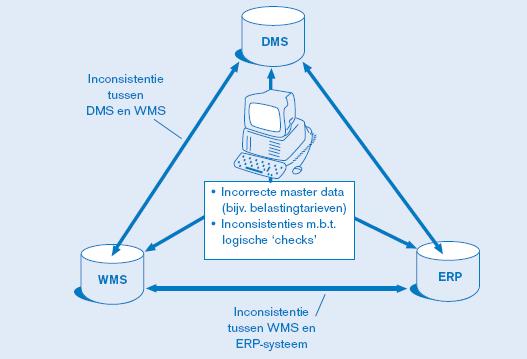

Figuur 3. Automatisering van douaneaangifte en risico’s.

Figuur 3 laat de verschillende IT-componenten bij ondernemingen zien die relevant zijn bij het verzorgen van aangiften aan de douane. De driehoek ERP-systemen, WMS en douaneapplicaties (DMS) staat hierin centraal. De scheiding tussen de afzonderlijke systemen is niet strikt, maar kan een overlap bevatten. Een douaneapplicatie kan bijvoorbeeld als aparte module worden opgenomen binnen een ERP-systeem of WMS. In de praktijk wordt echter vaak een scheiding gebruikt tussen ERP-systeem en douaneapplicatie, welke laatste de data die benodigd zijn voor het doen van aangifte uit het ERP-systeem exporteert.

Een voorwaarde voor betrouwbare export van douanegegevens uit ERP-systemen is een correcte definitie en gebruik van bewegingssoorten (movement types), omdat douaneapplicaties op basis van relevante bewegingssoorten data uit ERP-systemen exporteren. Om ervoor te zorgen dat de interface tussen douaneapplicaties en ERP-systemen optimaal functioneert, moeten wijzigingen in één van beide systemen consistent worden doorgevoerd in het andere systeem.

Belangrijke gegevens in het kader van douaneaangifte zijn onder andere het land van oorsprong, het land van herkomst, de factuurgegevens (waaronder factuurwaarde), hoeveelheid, gewicht en de goederencode. Wanneer door inconsistentie de verkeerde aangiftegegevens worden doorgegeven aan de douane kan dit leiden tot forse naheffingen en boetes, waarbij drie jaar terugwerkende kracht wordt aangehouden (bij opzet zelfs vijf jaar). Een vergaand gevolg is het intrekken van de douanevereenvoudigingen.

We hebben geconstateerd dat veel ondernemingen moeite hebben om de juiste vertaalslag van douaneverplichting naar IT te maken. Oorzaken hiervan zijn prioriteitstelling van douaneafhandeling bij ERP-implementatietrajecten en de veranderlijkheid van ERP-omgevingen die niet doorvertaald worden naar de douaneapplicaties.

Casus Tax efficient Supply chain / transfer pricing

Organisaties richten in toenemende mate de gehele supply chain zodanig in dat de totale belastingpositie optimaal is. Hiervoor wordt een organisatie kritisch onderzocht op productielocaties, shared service centers, R&D-centra, procurementfuncties, enz.

Was dit in het verleden vooral een onderwerp waarmee de echt grote ondernemingen met wereldwijd vele vestigingen waartussen onderlinge leveringen plaatsvonden zich bezighielden, tegenwoordig geniet dit onderwerp een veel bredere aandacht. Vooral als gevolg van de economische globalisering hebben ook minder grote ondernemingen in toenemende mate te maken met internationale onderlinge inter-concerntransacties. Deze schaalvergroting heeft ook de Belastingdienst onderkend, en deze heeft zijn aandacht voor transfer pricing en de controle daarop sinds enkele jaren verscherpt. Hierbij gaat het er met name om de transfer price te toetsen, om de belastbare winst voor het betreffende land te kunnen vaststellen. Het is in het algemeen interessant de winst daar te laten vallen waar het belastingklimaat het gunstigste is. Transfer pricing (verrekenprijzen) kan hierin een belangrijke rol spelen.

Naast een grotere verspreiding van het transfer-pricingvraagstuk heeft ook de toepassing van ERP-systemen een wijdere vlucht genomen. Ook minder grote ondernemingen en niet-productiebedrijven passen in toenemende mate ERP-systemen toe. Modernere ERP-systemen bieden de mogelijkheid om de supply chain op een effectieve en efficiënte manier te ondersteunen. Om dit succesvol te kunnen realiseren is het wel van belang een goede afbeelding van de supply chain en dus inclusief logistieke en financiële transacties tussen (internationaal verspreide) bedrijfsonderdelen op een correcte manier in het ERP-systeem af te beelden. In het jargon wordt dit vaak enterprise modelling genoemd. Diverse vragen moeten worden beantwoord: waar bevinden zich zelfstandige juridische entiteiten, welke activiteiten vinden daarbinnen plaats, alleen verkoopactiviteiten of ook productieactiviteiten, of vinden de productieactiviteiten plaats op basis van een agent-toller principe? Allemaal vragen die van belang zijn voor de inrichting van het enterprise model en bepalend zijn voor hoe onderlinge transacties door het ERP-systeem worden afgewikkeld en welke verrekenprijzen mogen worden gehanteerd. Het hoeft verder geen betoog, dat een goede inrichting van het enterprise model niet alleen een effectieve en efficiënte afwikkeling van bedrijfsprocessen tot gevolg heeft. Ook ‘compliance’ met fiscale vereisten met onder andere een ‘bewijsbare’ goede toepassing van verrekenprijzen wordt hierdoor bepaald.

Een belangrijk aandachtsgebied voor transfer-pricingspecialisten vormt de categorie hoofdkantoorkosten. Belangrijk, juist omdat met betrekking tot deze kosten vaak niet onmiddellijk duidelijk is of er sprake is van kosten die moeten worden doorbelast en hoe hoog de winstopslag moet zijn. In veel gevallen is de doorbelasting van de hoofdkantoorkosten geïntegreerd in de financiële modulen van de ERP-systemen. Op deze wijze worden periodiek de hoofdkantoorkosten op basis van sleutels automatisch doorbelast naar de werkmaatschappijen. Aanpassing van de structuur van doorbelasting van hoofdkantoorkosten leidt tot aanpassingen in het ERP-systeem.

Een oplettende lezer ziet direct dat eventuele wijzigingen als gevolg van het optimaliseren van de belastingpositie grote consequenties kan hebben voor ERP-systemen. Het wijzigen van productielocaties, fysieke goederenstromen, eigendomsverhoudingen van grondstoffen, halffabrikaten, eindproducten heeft ook consequenties voor de wijze waarop deze bedrijfsprocessen administratief worden afgehandeld in het ERP-systeem. Het ERP-systeem dient immers een afspiegeling te zijn van bijvoorbeeld de fysieke goederen, het wettig eigendom, maar ook factuur, retourstromen en dergelijke spelen daarbij een belangrijke rol. Het zal niet vreemd in de oren klinken dat dergelijke aanpassingen (soms totale herimplementaties) veel geld kunnen kosten.

Maar het omgekeerde zien we ook. Organisaties die een ERP-systeem gaan implementeren (bijvoorbeeld omdat het huidige ERP-systeem is verouderd of om andere redenen) financieren deze implementatie door haar te combineren met een onderzoek naar optimalisering van de belastingpositie. Met een verlaging van de belastingpositie worden grote bedragen bespaard die aangewend kunnen worden voor onder meer de ERP-implementatie. De huidige generatie ERP-systemen ondersteunt de inrichting van een complexere supply chain namelijk beter dan die van een aantal jaren geleden.

Nederlands of internationaal issue?

Bedrijven die met of zonder lokale vestiging een deel van hun omzet in het buitenland behalen, moeten rekening houden met de in die andere landen geldende fiscale rechtsstelsels. Onder meer moet aandacht worden geschonken aan de best mogelijke aansluiting met het Nederlandse fiscale rechtsstelsel. Voor transfer pricing geldt dat in toenemende mate de fiscale autoriteiten van de OESO-landen zich bewust zijn van het belang van door multinationals gehanteerde verrekenprijzen voor hun belastinginkomsten. Nationale regels voor verrekenprijzen (transfer pricing) worden daarom steeds strenger: de fiscus vraagt om uitgebreide documentatie en kan boetes opleggen indien niet wordt voldaan aan de voorschriften.

De Europese harmonisatie van indirecte vormen van belasting als douanerechten en omzetbelasting heeft het er voor internationale ondernemingen niet gemakkelijker op gemaakt. Dit klinkt op het eerste gezicht tegenstrijdig, maar met name voor de BTW, in het kader waarvan internationale transacties vóór de afschaffing van de fiscale grenzen binnen de EU in 1993 altijd werden aangemerkt als export, brengt dit extra complicaties met zich mee. Daarnaast biedt de Europese richtlijn bijvoorbeeld op het vlak van BTW-verlegging aan elke lidstaat de mogelijkheid om hiervoor eigen landspecifieke bepalingen vast te stellen. Daarom spelen belastingvraagstukken waarbij IT wordt ingezet als automatiseringsslag overal en is dit vraagstuk niet beperkt tot landspecifieke issues.

Praktijkervaringen

In de praktijk zien we nog weinig aandacht voor de combinatie van belastingen en IT. Navraag bij een aantal bedrijven heeft geleid tot de volgende constateringen:

- Bij ERP-implementaties zien we nog nagenoeg geen aandacht voor belastingen. Uit korte navraag bij IT-projectleiders en programmadirecteuren van grote ERP-projecten blijkt dat zij nauwelijks aandacht schenken aan belastingen. Uitzondering zijn vaak payroll-implementaties waarbij men wel aandacht heeft voor alle eisen op het gebied van inkomsten- en loonbelasting. Deels wordt dit veroorzaakt doordat belastingen slechts een klein deel van een ERP-implementatietraject beslaan en de meeste ERP-pakketten hiervoor standaardfunctionaliteit aanbieden. Toch is dit vreemd, aangezien belastingen verankerd zitten in de gehele bedrijfsvoering en verkeerde implementatie al snel tot grote risico’s kan leiden zoals we eerder beschreven hebben.

- ERP-systemen bieden voor de automatische ondersteuning van specifieke belastingprocessen beperkte functionaliteit. Als gevolg hiervan moeten enkele belastingafhandelingen manueel worden verwerkt in het ERP-systeem, wat een extra verantwoordelijkheid bij de eindgebruikers neerlegt. Op deze manier is het ook lastiger om ontstane fouten terug te herleiden tot de bron.

- Veel system integrators hebben in hun aanpak nog geen aandacht voor belastingen. Waar we inmiddels mede door Sarbanes-Oxley (SOX) wel meer aandacht zien voor compliance en AO/IC, is het onderwerp belastingen bijna nooit terug te vinden in programmaplannen, projectorganisaties, blauwdrukken, enz. Veelal komt dit door gebrek aan kennis op het snijvlak van IT en fiscaliteit. Een combinatie van twee kennisgebieden die in de praktijk erg onderbelicht is. Zelfs communicatie tussen IT-ontwikkelaars en belastingexperts levert vaak de nodige problemen op.

- De belastingafdelingen van veel bedrijven zijn niet of nauwelijks betrokken bij de ERP-implementaties. Naast onvoldoende prioriteit voor belastingen als onderdeel van ERP-implementaties speelt dit aspect zeer zeker ook een rol. Belastingafdelingen worden vaak pas betrokken bij het traject op het moment dat de keuzen voor de inrichting al gemaakt zijn en de eerste operationele problemen van het ‘live’ gaan al zijn geconstateerd. Zoals bekend uit de softwareontwikkeling, kost vroegtijdig nadenken over ontwerpbeslissingen minder dan achteraf constateren dat zaken niet goed zijn ontworpen en derhalve de noodzaak van het herstellen van fouten. Dit leidt in de praktijk vaak tot ad-hocoplossingen met als gevolg risico op inconsistentie, zoals we eerder in dit artikel hebben beschreven.

Tot slot

In een wereld van voortdurende technologische vooruitgang worden belastingen meer en meer geïntegreerd in grote IT-omgevingen. We hebben in dit artikel aangegeven dat belastingen kunnen worden onderverdeeld in directe en indirecte belastingen. Beide soorten hebben impact op ondernemingen die op hun beurt IT inzetten ter ondersteuning van de bedrijfsvoering waar belastingen een onlosmakelijk onderdeel van uitmaken.

Drie casussen vanuit de praktijk hebben specifieke problemen benadrukt die optreden bij het implementeren van belastingen in IT-omgevingen. We zijn nader ingegaan op BTW, douane en transfer-pricingissues, waarbij we een aantal oorzaken hebben geïdentificeerd die aanleiding geven tot de problematiek zoals we die bij een aantal ondernemingen zijn tegengekomen. De problemen op het snijvlak belastingen en IT zijn niet specifiek een Nederlands issue, maar spelen binnen alle ondernemingen die zich begeven in een complexe supply chain en veelal vestigingen in meerdere landen hebben waarbij een centraal ERP-systeem wordt gebruikt.

Dit artikel vormt een inleiding ter uiteenzetting van een kader waarbinnen belastingen in combinatie met IT kunnen worden geplaatst. Een volgende stap is de beschrijving van een aantal oplossingsrichtingen die als blauwdruk kunnen worden gebruikt bij het aanpakken van de beschreven problematiek. In een volgend artikel zullen we deze vervolgstap maken en een eerste aanzet tot specifieke oplossingsrichtingen geven.

Literatuur

[Zege07] A.T.M. Zegers, Omzetbelastingwetgeving en ERP-systemen – Een overbrugbare kloof?, Afstudeerverslag Technische Universiteit Eindhoven, januari 2007.