De vertrekkende hoofdredacteur van Compact kijkt in zijn afscheidsrede terug op de ontwikkelingen in de afgelopen dertig jaar, maar verkent ook de toekomst van de IT-auditor.

Mijnheer de Rector Magnificus, dames en heren,

Zo’n 12½ jaar geleden vond mijn benoeming plaats tot hoogleraar Betrouwbaarheidsaspecten Geautomatiseerde Informatiesystemen. Een unicum in het accountancyonderwijs waar reeds leerstoelen Leer van de Accountantscontrole, Bestuurlijke Informatieverzorging en Externe Verslaggeving bestonden. De bedoeling van de Economische Faculteit van de Rijksuniversiteit Groningen en in het bijzonder van de Vakgroep Accountancy was meer nadruk te leggen op de invloed van het gebruik van informatietechnologie (IT) op de beheersing van organisaties en op de accountantscontrole inclusief het gebruikmaken door de accountant van de computer. Dus geen opleiding op gebied van Information Risk Management ofwel IT-auditing doch het verschaffen van kennis en inzicht aan toekomstige registeraccountants op eerdergenoemde gebieden.

Het aanvaarden van de benoeming leverde een grotere uitdaging op dan verwacht. Kennis op het gebied van informatietechnologie, datacommunicatie en bestuurlijke informatiekunde bleek slechts in zeer beperkte mate bij de studenten aanwezig. Na het vertrek van de hooggeleerde Bosman bleef zijn leerstoel BIK lange tijd vacant. Gelukkig is hierin recent verandering gekomen door de benoeming van de hooggeleerde Berghout, die bereid blijkt in zijn curriculum in te gaan op de wensen die vanuit de Vakgroep Accountancy worden geuit.

In het tijdsgewricht van de eind tachtiger jaren was het eigenlijk logisch dat enige verbijzondering in het onderwijs voor registeraccountants werd aangebracht. Het was ook de tijd waarin de IT-auditing (EDP-auditing) opleidingen aan de universiteiten in Tilburg, Rotterdam en Amsterdam (VU) gestalte begonnen te krijgen. Echter, deze waren bedoeld om als postdoctorale opleiding ‘specialisten’ te vormen. Van de leerstoel Betrouwbaarheidsaspecten in Groningen was dat uiteraard niet de bedoeling. Er bleek een manco in de opleiding te bestaan met betrekking tot de kennis en het inzicht die voor een accountant nodig zijn om op termijn in een geautomatiseerde omgeving goed te kunnen functioneren.

De door mij op 19 maart 1991 uitgesproken oratie handelde over het Memorandum van De Nederlandsche Bank (DNB) inzake de betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverwerking in het bankwezen. Een memorandum dat in september 1988 door DNB was uitgegeven en waaraan de onder toezicht staande instellingen zich dienden te houden. In het toezicht van DNB werd uitdrukkelijk ingegaan op de beheersing, betrouwbaarheid en continuïteit van IT. Gezien mijn praktische betrokkenheid bij de accountantscontrole van financiële instellingen en uiteraard in het bijzonder met betrekking tot de kwaliteit van de geautomatiseerde gegevensverwerking lag het in de lijn der verwachtingen dat het memorandum eens met een praktisch-wetenschappelijke bril bekeken zou worden. Het moet gezegd worden dat dit memorandum en ook de latere memoranda zoals inzake outsourcing van de geautomatiseerde gegevensverwerking van grote betekenis zijn geweest voor het realiseren van een betere beheersing van de organisatie van de IT door topmanagement en Raden van Commissarissen. In managementletters en rapportages aan de leiding van financiële instellingen en Raden van Commissarissen bleek IT een punt van belang te zijn geworden. In april 2001 heeft DNB de Regeling Organisatie en Beheersing (ROB) het licht doen zien waarin onder andere de eerdergenoemde memoranda zijn geïncorporeerd. Een verdere stap op een weg om tot betere beheersing van risico’s bij financiële instellingen te komen.

Als titel van dit afscheidscollege heb ik gekozen voor ‘Accountantscontrole en informatietechnologie: bij elkaar deugen ze niet en van elkaar meugen ze niet’. Voor niet-noorderlingen een wellicht onbegrijpelijke ondertitel. Het betekent echter ‘ze passen niet bij elkaar, maar ze kunnen niet zonder elkaar’. Ik had nooit verwacht dit door mijn Drentse grootmoeder gebezigde gezegde ooit te zullen gebruiken aan de RuG.

Terugblik 1990-2002

Het gebruik van complexe IT, architecturen en processen bij ondernemingen en overheid was begin negentiger jaren reeds gemeengoed. Ook particulieren stortten zich al op pc-privé-projecten, zodat in de vrije tijd uitgebreid geoefend kon worden met nieuwe tools en technieken. Dat de ontwikkelingen in de IT maatschappelijk gezien ook al tot negatieve ontwikkelingen leidden, was evident.

Midden tachtiger jaren werd de commissie Informatietechniek en strafrecht geformeerd, die onder de deskundige leiding van de hooggeleerde professor Franken tot een voorstel voor wetgeving kwam, de Wet computercriminaliteit, die met ingang van 1 maart 1993 in werking trad. In het kader van de werkzaamheden van de commissie werd een onderzoek ingesteld naar de kwaliteit van de beheersing en beveiliging van IT in het bedrijfsleven, waarover in december 1986 werd gerapporteerd.

Het was een schokkend beeld. Zelfs in organisaties waar gebruik werd gemaakt van grootschalige IT bleek slechts circa vijftig procent de toets der kritiek ten aanzien van de kwaliteit van beheersings- en beveiligingsmaatregelen te kunnen doorstaan.

In de afgelopen periode is duidelijk geworden dat organisaties en zelfs particulieren in een steeds sterkere mate afhankelijk worden van een continu beschikbare, betrouwbare geautomatiseerde informatieverzorging. De informatiemaatschappij is een begrip met inhoud geworden. De ontwikkelingen op het gebied van IT staan vanzelfsprekend niet stil; het internet is inmiddels een begrip. Dienstverleners zoals internet service providers en application service providers zijn ontstaan. Internet wordt gebruikt door particulieren in de communicatie met banken, postorderbedrijven en dergelijke, doch evenzeer door allerlei organisaties die berichten met elkaar uitwisselen waarbij steeds vaker sprake is van de noodzaak van geheimhouding van de inhoud ervan. In dat verband is ook de noodzaak te komen tot de inrichting van een public key infrastructuur zichtbaar geworden.

Veel organisaties hebben zich kritisch afgevraagd of het per se noodzakelijk zou zijn de IT-organisatie in eigen huis te houden, dan wel deze uit te besteden. Heel wat hebben gekozen voor het uitbesteden, het ‘outsourcen’, van de gehele IT-organisatie. Outsourcen van de geautomatiseerde gegevensverwerking betekent echter niet dat de eindverantwoordelijkheid voor de kwaliteit ervan bij een andere dan de eigen organisatie komt te liggen. De organisatie blijft immers eindverantwoordelijk. Er is dan ook vervolgens behoefte ontstaan te worden geïnformeerd over de kwaliteit van de organisatie waar de geautomatiseerde gegevensverwerking is ondergebracht, en wel in continuïteit door middel van rapportages waaraan het oordeel van een auditor is gehecht. In dergelijke gevallen gaat het veelal om het oordeel van de register EDP-auditor, de RE, die bij uitstek specialist is op het gebied van beheersing, betrouwbaarheid en beveiliging van de geautomatiseerde gegevensverwerking. De registeraccountant echter zal zich moeten afvragen op welke wijze hij de uitkomsten van dergelijke onderzoeken ‘meeneemt’ in de aanpak van de controle van de jaarrekening. Dit geldt overigens evenzeer in het geval dat een organisatie gebruikmaakt van een aangekocht geautomatiseerd informatiesysteem. Op deze problematiek zal ik in deze afscheidsrede nog nader terugkomen.

Er gebeurde nog wel wat meer in de te beschouwen periode. De wetgeving was duidelijk in ontwikkeling en in beweging. Naast de reeds eerder gememoreerde Wet computercriminaliteit was er sprake van privacywetgeving; de Wet persoonsregistraties werd mede naar aanleiding van Europese regelgeving vervangen door de Wet bescherming persoonsgegevens. Een belangrijk initiatief vond plaats onder leiding van de voorzitter van de Registratiekamer, thans het College Bescherming Persoonsgegevens, de heer Hustinx, dat ertoe leidde dat een Raamwerk Privacy Audit werd ontwikkeld door de toekomstige aanbieders van die dienstverlening. Naast dit uitgebreide document is een selfassessment gedefinieerd alsmede een vragenlijst gericht op een eerste inventarisatie van de problematiek. Ook hier geldt dat zichtbaar wordt dat de maatschappij kennis wil hebben van de kwaliteit van de maatregelen ter bescherming van de persoonlijke levenssfeer zoals die in organisaties zijn getroffen, waar het gaat om gegevens van natuurlijke personen. Voortrekkers op het gebied van de privacybescherming in Nederland zijn zelfs al bezig Privacy Enhancing Technologies te implementeren, opdat een zo groot mogelijke beveiliging van persoonsgegevens kan worden gerealiseerd.

Het voert te ver om alle wet- en regelgeving op deze plaats toe te lichten. Wel moet nog melding worden gemaakt van het feit dat elektronisch bewaren mag, dat de bewaartermijnen zijn verkort tot zeven jaar en dat het tot nu toe gelukkig niet is gekomen tot het reguleren van het gebruik van encryptie. Een bouwsteen uit het stelsel van betrouwbaarheids- en beveiligingsmaatregelen ten aanzien van IT zou dan door toedoen van de overheid verdwijnen.

In de periode 1990-2002 zijn in veel organisaties IT-projecten gedefinieerd. Projecten die waren begroot op vele miljoenen tot tientallen miljoenen euro’s en die niet in alle gevallen even succesvol en binnen de ramingen zijn afgerond. Gebleken is dat het managen van grootschalige IT-projecten bij specialisten thuishoort. En verder dat de kwaliteit van de voortgang van een project voortdurend dient te worden gemonitord. Instelling van een Quality Assurance-functie is weliswaar kostbaar doch deze functie verdient zichzelf terug.

IT in het kader van de accountantscontrole

Er is eigenlijk niets nieuws onder de zon. In het kader van de accountantscontrole (de controle van de jaarrekening) zal de accountant de administratieve organisatie en het daarin begrepen stelsel van maatregelen van interne controle dienen te beoordelen. Nu steeds meer organisaties IT-architecturen en -processen in hun organisatie hebben ingebed, is het dus vanzelfsprekend dat ook de kwaliteit hiervan in het kader van de accountantscontrole zal moeten worden beoordeeld.

Het lijkt er echter op dat er een tendens is ontstaan die ertoe heeft geleid dat ook de beoordeling van de administratieve organisatie (AO) en het stelsel van maatregelen van interne controle (IC) onderdeel van het risicoanalysemodel is geworden. Dit heeft er mogelijk toe geleid dat er in het kader van de accountantscontrole minder aandacht aan AO en IC is besteed dan gewenst, mede doordat het internecontrolerisico en het inherente risico niet hoog werden ingeschat. Het ging erom vast te stellen dat het management de organisatie ‘in control’ had. Niets is minder waar gebleken nu een ontwikkeling in de maatschappij zichtbaar is geworden die ertoe heeft geleid dat topmanagement wordt beloond op basis van omzet, aandeelhoudersvalue, gerealiseerde winstbijdrage en dergelijke. De organisatie was weliswaar ‘in control’, maar het topmanagement misbruikte de situatie voor eigen gewin. Er zal mijns inziens opnieuw moeten worden bezien of de ingeslagen weg naar beoordelen op hoofdlijnen onder de huidige omstandigheden wel de juiste is. Wellicht moeten aspecten van forensische accountancy worden ingezet in het kader van de controle opdat de accountant zeker weet – voorzover mogelijk – dat het management geen andere bedoeling heeft dan een adequate beheersing en besturing van de organisatie.

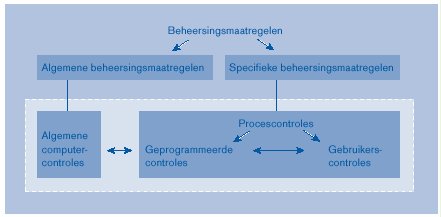

Beoordeling van geautomatiseerde processen is niets nieuws. Reeds in de zeventiger jaren werd begonnen met het ontwikkelen van methodieken die oorspronkelijk systeembeoordelingen heetten, waarbij kan worden teruggedacht aan methoden als CASA, WASA en FASA, die alle tot hetzelfde resultaat moesten leiden. Een beoordeling van de kwaliteit van in en rondom een geautomatiseerd proces getroffen maatregelen van interne controle en beveiliging. Ook toen al werd een onderscheid gemaakt tussen gebruikerscontroles en geprogrammeerde controles die tezamen de toepassingscontroles werden genoemd. Ook de specifieke aandacht voor de betrouwbaarheid, in het bijzonder de integriteit van vaste gegevens, was toen reeds onderwerp van studie.

Het daadwerkelijk bestaan van functiescheiding en taakverdeling is, IT of niet, altijd een basisvoorwaarde geweest voor een adequate besturing en beheersing van een organisatie. Met andere woorden, security management dient immer adequaat te zijn geregeld.

In het beheersingsmodel van de IT ontbreekt nog één belangrijk element en wel de kwaliteit van de IT-organisatie. In feite is er sprake van het uitbesteden door de verantwoordelijke gebruikersorganisatie van het geautomatiseerde deel van de gegevensverwerking aan een afzonderlijke IT-organisatie. Reeds eerder werd gememoreerd dat deze IT-organisatie zelfs buiten de organisatie kan zijn ondergebracht. Het is ook in dit geval vanzelfsprekend dat in het kader van de controle van de jaarrekening wordt beoordeeld of er sprake is van een adequate inrichting van die organisatie.

In de Information Technology Infrastructure Library (ITIL) worden vele managementprocessen geïdentificeerd. Voor de IT-organisatie zijn ze alle uiteraard van grote betekenis. Voor de accountant dient met name het accent te worden gelegd op het bestaan en de daadwerkelijke implementatie van een IT security policy en verder op een adequate inrichting van change, problem en helpdesk management, availability management en operations management.

De relatie tussen enerzijds het stelsel van algemene maatregelen van interne controle en beveiliging, en anderzijds de procescontroles in casu de geprogrammeerde controles en de gebruikerscontroles, wordt in figuur 1 in kaart gebracht.

Figuur 1. Relatie beheersingsmaatregelen.

De beoordeling van availability management, dat wil zeggen calamiteitenbeheersing, beschikbaarheids- en capaciteitsbeheer, in het kader van de controle van de jaarrekening heeft nogal eens tot discussies geleid. In het eerdergenoemde Memorandum DNB inzake betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverwerking in het bankwezen wordt – de naam zegt het al – aandacht geschonken aan maatregelen ter zake van continuïteit van de gegevensverwerking. U kunt natuurlijk stellen dat het gezien de rol van banken in het nationale en internationale betalingsverkeer onmogelijk zou moeten zijn dat het betalingsverkeer stagneert ten gevolge van onvoldoende maatregelen van fysieke beveiliging, onvoldoende toereikende noodvoorzieningen, uitwijkdraaiboeken en dergelijke.

In het bedrijfsleven exclusief de financiële instellingen zou availability management dus niet per definitie een punt van aandacht van de accountants behoeven te zijn. Mijns inziens is niets minder waar: de afhankelijkheid van IT is in veel gevallen zodanig groot dat verstoringen ervan in redelijk korte tijd tot deconfiture van een organisatie zouden kunnen leiden. Verzekeringen dekken die schade niet, anders dan in het veelgebruikte voorbeeld dat de accountant van een scheepvaartonderneming niet vaststelt of het schip enkel- of dubbelwandig is. Het risico bij enkelwandige schepen is dat ze sneller zinken dan dubbelwandige. Het risico van vergaan van een schip is verzekerbaar evenals de daaruit voortvloeiende bedrijfsschade.

Het niet treffen van adequate voorzieningen die tot doel hebben de continuïteit van de geautomatiseerde gegevensverwerking te waarborgen, is – uiteraard binnen zekere grenzen – een managementbeslissing. De besluitvorming zou hebben moeten plaatsvinden ten tijde van de definiëring van een informatiebeveiligingsbeleid.

Hoe zit het dan met dat informatiebeveiligingsbeleid? Moet de accountant daarover nog zijn licht laten schijnen? Zo’n beleidsdocument dient onderdeel te zijn van een overallvisie met betrekking tot veiligheid en beveiliging (safety en security) binnen een organisatie. Hier past mijns inziens de accountant enige terughoudendheid om te voorkomen dat hij daadwerkelijk op de stoel van het management gaat zitten, echter, marginaal toetsen moet wel van hem worden verwacht.

De accountant moet voldoende kennis en ervaring ter zake van de invloed van het gebruik van IT op de beheersing van organisaties hebben, zodat hij op grond van de uitkomsten van de verschillende onderzoeken kan vaststellen wat de invloed daarvan is op het door hem uit te voeren controleprogramma.

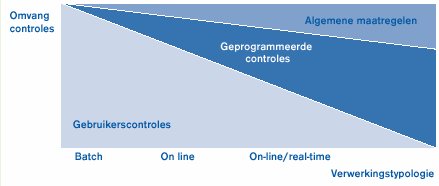

In de literatuur wordt nogal eens grafisch weergegeven hoe afhankelijk van de verwerkingstypologie (batch, on line, on-line/real-time) de omvang van de gebruikerscontroles afneemt ten gunste van allereerst de geprogrammeerde controles en vervolgens het stelsel van algemene maatregelen. Zie hiervoor figuur 2.

Figuur 2. Relatie controle-maatregelen.

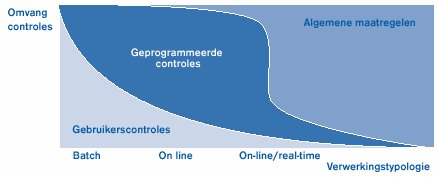

Ik ben van mening dat de lijnen in figuur 2 een ander verloop dienen te hebben. Vanzelfsprekend begint in een batchomgeving alles met gebruikerscontroles, die naarmate de verwerkingstypologie zich ontwikkelt via on line naar on-line/real-time zeer snel in betekenis afnemen ten gunste van de geprogrammeerde controles. Echter, zodra het stadium van de on-linetoepassing is gepasseerd, wordt ook hun betekenis snel minder ten gunste van het stelsel van algemene maatregelen. Aldus ontstaat een andere grafische weergave, zoals blijkt in figuur 3.

Figuur 3. Relatie controle-maatregelen (herzien).

De vraag die velen reeds heeft beziggehouden, is: ‘Kunnen de gebruikerscontroles tot nul tenderen bij routinematige processen in een situatie waarin sprake is van een on-line/real-time complexe IT-omgeving?’

Ik ben van mening dat zo’n situatie kan worden bereikt. De kwaliteit van het stelsel van algemene maatregelen van interne controle en beveiliging in de IT-organisatie dient dan wel a tempo te voldoen aan hoge kwaliteitseisen die voortvloeien uit de gebruikte IT-architectuur. Verder dient er sprake te zijn van een geautomatiseerd proces dat heeft bewezen goed te functioneren, waarna onder het regime van change en problem management is zeker gesteld dat in continuïteit de geaccepteerde programmatuur ongewijzigd is gebleven.

Of de kwaliteit van de IT-organisatie wordt gehandhaafd en nageleefd voor wat betreft de processen, procedures, richtlijnen en dergelijke, zal wel dienen te worden vastgesteld. Een auditprogramma dat de internecontrolemaatregelen als object van onderzoek heeft zal mijns inziens uitsluitend door ter zake deskundige auditors en wel in het bijzonder register EDP-auditors kunnen worden uitgevoerd.

En zo worden er twee vliegen in één klap geslagen, te weten de daadwerkelijke integratie van IT-audit in de accountantscontrole en het feit dat voor wat betreft de routinematige processen de controlewerkzaamheden van de accountant zijn teruggebracht tot nul.

Nog niet besproken is het mogelijk gebruik van computer assisted audit technics. Het is eenieder duidelijk dat de accountant vanzelfsprekend de computer kan gebruiken in het kader van de uitvoering van zijn werkzaamheden.

Een aspect dat slechts zelden in de jaarrekeningcontrole wordt betrokken, is de kwaliteit van de systeemontwikkelingsorganisatie; de organisatie die op basis van functionele specificaties opgesteld door de gebruiker een geautomatiseerd informatieverzorgend proces ontwikkelt. De ontwikkeling hoeft vanzelfsprekend niet door de organisatie zelf te worden uitgevoerd, maar kan worden uitbesteed respectievelijk een gereed geautomatiseerd proces kan worden aangekocht en vervolgens tailormade gemaakt. In alle situaties is er sprake van een belangrijke investering die in de toekomst zal moeten worden terugverdiend. De nog maar jonge IT-geschiedenis leert dat het begroten van IT-projecten zeer moeilijk is: de kosten worden vaak te laag geschat en de baten te hoog, doch in de loop van het ontwikkelingsproces is het voor de verantwoordelijk eindgebruiker vrijwel onmogelijk zicht te krijgen op de daadwerkelijke voortgang, de realisatie van het project en de kwaliteit van de in de tussenliggende tijd opgeleverde producten. Reeds eerder werd gememoreerd dat ook in het achterliggende decennium vele projecten al dan niet onder de druk van de millenniumwisseling of de invoering van de euro mislukten dan wel tegen veel hogere kosten dan begroot konden worden geïmplementeerd.

Van de accountant mag worden verwacht dat hij enerzijds deze systeemontwikkelingsorganisatie beoordeelt en anderzijds de maatregelen gericht op de kwaliteitsbeheersing van het ontwikkelingsproces, zodat enig zicht kan worden verkregen op de actiefpost in de jaarrekening.

De registeraccountant kan niet alles; de registeraccountant opgeleid aan de Rijksuniversiteit Groningen kan in ieder geval iets meer en weet iets meer dan zijn collega’s. Inschakeling van gespecialiseerde IT-auditors in hiervoor bedoelde hooggeautomatiseerde omgevingen, waar de controle van de jaarrekening dient te worden uitgevoerd, dient echter nu onverwijld verder gestalte te krijgen.

Ongedeelde verantwoordelijkheid van de registeraccountant

In de Gedrags- en Beroepsregels Registeraccountants zijn bepalingen opgenomen met betrekking tot het gebruik van andere deskundigen in het kader van de uitvoering van werkzaamheden waarvoor de registeraccountant de eindverantwoordelijkheid draagt.

In het voorafgaande heb ik u reeds deelgenoot gemaakt van de ontwikkelingen in de IT, van de toenemende afhankelijkheid van organisaties van de betrouwbare en bij voortduring beschikbare geautomatiseerde gegevensverwerking en heb ik al gewezen op de bijzondere eisen die gesteld dienen te worden aan bestanden waarin vaste gegevens zijn opgenomen. Het betreft gegevens die in ieder geautomatiseerd proces opnieuw een rol van betekenis spelen in verband met berekeningen, beslissingen en dergelijke.

Ook kwam aan de orde dat ten gevolge van de ontwikkelingen in de verwerkingstypologie (van batch via on line, on-line/real-time naar complexere verwerkingstypologieën) de kwaliteit van het stelsel van algemene maatregelen van interne controle en beveiliging (in casu de kwaliteit van de IT-organisatie) van zeer grote betekenis wordt, sterker nog, dat de kwaliteit ervan essentieel is omdat in geval van routinematige processen geen controle op de geautomatiseerde gegevensverwerking in de sfeer van het proces meer behoeft plaats te vinden dan wel kan plaatsvinden. Het stelsel van internecontrolemaatregelen in de IT-organisatie wordt object van onderzoek.

In zo’n situatie kan het niet anders dan dat de register EDP-auditor een substantieel deel van de werkzaamheden in het kader van de controle van de jaarrekening voor zijn rekening neemt. Een onderzoek op hoofdlijnen, waarvan de uitkomsten worden gepresenteerd in zogenaamde spinnenwebdiagrammen, voldoet in de door mij bedoelde situaties niet. De geïntegreerde samenwerking in de uitvoering van de controle van de jaarrekening tussen de registeraccountant en de register EDP-auditor is dan ook een must.

Op het gebied van de opleiding voor registeraccountant geldt dat zo’n niveau van kennis en ervaring met betrekking tot onderzoeken en beoordelen van de kwaliteit van het gebruik van IT in organisaties nooit kan worden bereikt. Het is echter van belang dat in de controleploegen verder opgeleide accountants opereren die in ieder geval de taal van de EDP-auditor kunnen spreken en kunnen begrijpen, zodat de uitkomsten van de werkzaamheden van de EDP-auditor hun neerslag vinden in het accountantscontroleprogramma.

Van deze iets verder opgeleide registeraccountant dient in ieder geval te worden verwacht dat hij zich een oordeel kan vormen over de kwaliteit van de stelsels van maatregelen van interne controle en beveiliging die zijn getroffen in de geautomatiseerde processen. Immers, hij is bij uitstek bekend met die processen in de organisatie van de gecontroleerden. Overigens geldt altijd dat wanneer er sprake is van ingewikkelde geautomatiseerde processen, bijvoorbeeld ten gevolge van het gebruik van specifieke IT-architecturen – te denken valt aan on-line/real-time-verwerking waarbij het gebruik van databases essentieel is, het gebruik van public key infrastructuren, enz. –, vanzelfsprekend deskundige hulp dient te worden ingeroepen.

In geval van de controle van de jaarrekening van de door mij bedoelde organisaties die gebruikmaken van complexe IT-infrastructuren en vergaand geïntegreerde geautomatiseerde processen, is het niet slechts voor het verantwoordelijk management doch ook voor de accountant van belang te kunnen vaststellen dat de door eindgebruikers geteste en geaccepteerde programmatuur (toepassingsprogrammatuur ten behoeve van de geautomatiseerde processen) daadwerkelijk operationeel is geworden en in continuïteit ongewijzigd is gebleven, tenzij hetzelfde test- en acceptatietraject na wijziging opnieuw is doorlopen. Het is dan ook van het grootste belang dat in deze situatie bijvoorbeeld de processen change management en problem management op kwalitatief zeer hoog niveau zijn geregeld. Het IT-beheerproces security management is overigens één van de allerbelangrijkste, omdat dit betrekking heeft op de daadwerkelijke verankering van de in een organisatie bestaande functie- en taakverdeling in de IT-infrastructuur. Hiermede zijn taken en bevoegdheden vastgelegd en wordt via een systeem van toegangscontrole autorisatie en authenticatie afgedwongen, zodat slechts diegene die bevoegd is handelingen kan verrichten.

Recapitulerend dient te worden gesteld dat het uitvoeren van IT-auditwerkzaamheden een integrerend onderdeel dient te zijn in het kader van de aanpak van accountantscontrole. In eerdere publicaties heb ik mij nogal eens kritisch uitgelaten over de mogelijkheid dat de registeraccountant de ongedeelde verantwoordelijkheid in geval van de controle van de jaarrekening van de door mij beoogde organisaties kan dragen. Mijn mening is op dit punt niet veranderd. Registeraccountants verantwoordelijk voor de controle van de jaarrekening van bedoelde organisaties dienen uitgebreide kennis en ervaring te hebben met betrekking tot het onderhavige vakgebied IT-auditing, doch evenzeer met betrekking tot externe verslaggevingsaspecten. Hij hoeft geen schaap met vijf poten te zijn. Echter, de maatschappij vereist een hoge deskundigheid en dus blijft de vraag overeind of in deze gevallen niet slechts de RE RA de eindverantwoordelijkheid zou behoren te dragen.

Mededelingen met betrekking tot de kwaliteit van IT

Reeds eerder is gememoreerd dat organisaties steeds vaker gebruikmaken van zogenaamde standaardpakketten, dat wil zeggen door een externe leverancier ontwikkelde programmatuur die een uitgebreide functionaliteit bevat benodigd voor de uitvoering van de processen in organisaties. Te denken valt bijvoorbeeld aan pakketten voor financiële administratie, debiteurenbeheer, voorraadregistratie alsmede personeelsadministratie en loon- en salarisverwerking. In een aantal gevallen hebben organisaties specifieke eisen en wensen die additioneel worden geprogrammeerd. Voor de afnemer van zo’n pakket is het van belang te weten of internecontrole- en beveiligingsmaatregelen in het geautomatiseerde deel van het systeem zijn opgenomen die voldoen aan de specifiek daaraan te stellen eisen. De eindgebruiker blijft altijd verantwoordelijk voor het in zijn eigen organisatie treffen van de nodige maatregelen. Steeds vaker worden oordelen met betrekking tot de kwaliteit van de getroffen internecontrole- en beveiligingsmaatregelen na een grondig onderzoek afgegeven door register EDP-auditors.

Mijns inziens kunnen registeraccountants, verantwoordelijk voor de uitvoering van de controle van de jaarrekening van een organisatie die dergelijke pakketten toepast, de verstrekte mededelingen ter zake van de kwaliteit gebruiken. De mededeling dient dan wel te zijn afgegeven door een gerenommeerd EDP-auditor en dient verder een zodanige hoeveelheid informatie te bevatten dat de accountant zich ook een oordeel kan vormen of terecht tot afgifte van de mededeling (het oordeel) is gekomen. Mogelijk is vermeld op welke wijze de in het pakket getroffen maatregelen in de gebruikersorganisatie verankerd dienen te zijn. Met andere woorden, de toetsingsnormen dienen beschikbaar te zijn en bovendien moet daarbij zijn aangegeven in hoeverre aan de toetsingsnormen wordt voldaan. Verder is het van groot belang dat het versienummer van de beoordeelde programmatuur in de rapportage wordt vermeld, de periode van onderzoek en een korte weergave van de begrippen die zijn gebruikt bij de beoordeling. Ik denk daarbij aan begrippen als betrouwbaarheid, integriteit, controleerbaarheid en dergelijke.

Reeds in de zeventiger jaren ontstond behoefte bij organisaties een oordeel te verkrijgen niet slechts over het geautomatiseerde gedeelte van een proces maar ook over de kwaliteit van de IT-organisatie zelf. Reeds toen werd ‘de automatisering’ uitbesteed aan afzonderlijke organisaties die dergelijke diensten, dan wel zeer verschillende diensten aan afnemers leverden. Voor de oudere toehoorder onder u: in de zeventiger jaren ontstonden regionale computercentra van ziekenfondsen die de verwerking voor veel ziekenfondsen uitvoerden, omdat in die tijd de investeringen voor ieder afzonderlijk ziekenfonds niet tot de mogelijkheden behoorden. Verder kan gedacht worden aan de reeds lang bestaande dienstverlening op het gebied van salaris- en loonverwerking uitbesteed bij servicebureaus.

In die periode ontstond NIVRA-geschrift 26 Automatisering en Controle, deel IV, ‘Mededelingen door de accountant met betrekking tot de betrouwbaarheid en continuïteit van geautomatiseerde gegevensverwerking’ en vele jaren later NIVRA-geschrift 53 Automatisering en Controle, deel VII, ‘Kwaliteitsoordelen over informatievoorziening’. Ook stond de ontwikkeling in het buitenland niet stil. In de Verenigde Staten zijn inmiddels SAS70-verklaringen een min of meer standaardproduct.

Het gaat er daarbij om te rapporteren ter zake van de kwaliteit van de IT-organisatie die dienstverlening voor derden verricht. In de rapportage naar aanleiding van dergelijke onderzoeken zal uitputtend de reikwijdte en diepgang van het onderzoek dienen te worden aangegeven. Voor de beoordeelde organisatie is een onderzoek van belang omdat met name inzicht wordt verkregen in de kwaliteit van de daadwerkelijk getroffen maatregelen van interne controle en beveiliging, terwijl voor de afnemer van de diensten duidelijk is dat de IT-organisatie aan gedefinieerde kwaliteitseisen voldoet.

De controlerend accountant van een organisatie die gebruikmaakt van de diensten van een derde, is er zeer bij gebaat bij voortduring op de hoogte te zijn van de kwaliteit van die IT-organisatie, omdat deze immers de gegevensverwerking waarvoor de uitbestedende organisatie de eindverantwoordelijkheid blijft dragen, verzorgt. De accountant zal kennis moeten nemen van het afgesloten contract, de afgesloten service level agreement en uiteraard van de rapportage die door de directie van de IT-organisatie ter beschikking wordt gesteld. Rekening houdend met de uitkomsten van het onderzoek naar de kwaliteit van de IT-organisatie die de werkzaamheden uitvoert, zal de accountant in zijn aanpak van de controle moeten definiëren hoe hij de uitkomsten vertaalt naar zijn eigen werkzaamheden. Ook hier geldt dan weer dat de registeraccountant de ongedeelde verantwoordelijkheid voor de uitkomsten van door een register EDP-auditor uitgevoerde werkzaamheden neemt.

De vraag blijft dan of hij dat kan respectievelijk of hij niet een collega-register EDP-auditor zou moeten vragen voor hem te analyseren welke keuzen in een controleprogramma moeten worden gemaakt om daarmee in de eigen organisatie waarborgen ten aanzien van de kwaliteit te treffen. Een en ander overigens los van het feit of het in het vorige onderdeel besprokene ter zake van de ongedeelde verantwoordelijkheid niet aan de orde dient te zijn. Deze problematiek dient in de komende jaren zeker nader te worden onderzocht.

Toekomst

Registeraccountants zijn geen gebruikers van kristallen bollen. Het zal dus moeilijk zijn over de toekomst van accountantscontrole en IT op de lange termijn uitspraken te doen. Wel is het uiteraard mogelijk vandaag te extrapoleren, omdat ontwikkelingen zichtbaar zijn.

Allereerst het onderwijs. Met ingang van dit collegejaar is de bachelor-masterstructuur van kracht geworden. Aan de Rijksuniversiteit Groningen is er bovendien voor gekozen de studierichting Accountancy en controlling in te richten als gezamenlijke opleiding van bedrijfseconomie en bedrijfskunde. Het betekent dat in de afgelopen tijd uitgebreid is onderzocht hoe een eventueel vernieuwd curriculum rekening houdend met de eindtermen zoals die door het examenbureau Registeraccountants zijn gedefinieerd, kan worden gerealiseerd. Het betekent ook dat de accountancy en controlling-variant nu in zekere zin vrager van onderwijsdiensten is, zodat nadrukkelijk kan worden gedefinieerd wat in het accountancy- en controlling-curriculum dient te worden gegeven.

Voor wat betreft het onderwijs van mijn leerstoel Betrouwbaarheidsaspecten Geautomatiseerde Informatiesystemen geldt dat wordt nagegaan op welke wijze de invloed van het gebruik van IT op de beheersing van organisaties, dus op de interne controle, kan worden geïntegreerd in bestuurlijke informatieverzorging. Het is immers logischer om deze specifieke deskundigheid pondspondsgewijze toe te dienen in plaats van in een apart trimestervak zoals tot nu toe het geval was. Er ligt dus een belangrijke uitdaging om bestuurlijke informatieverzorging van die input te voorzien. Vanzelfsprekend blijft het noodzakelijk voortdurend actueel te blijven. De ontwikkelingen in de IT gaan namelijk zo snel dat een eenmaal bedacht curriculum slechts één jaar meegaat.

Of en zo ja, in hoeverre het vak Betrouwbaarheidsaspecten ook zal worden geïntegreerd in de colleges Leer van de accountantscontrole is nog punt van nader onderzoek. Tot zover dan enige bespiegelingen met betrekking tot het onderwijs.

De integratie van IT in bedrijfsprocessen en over bedrijfsprocessen heen zal blijven doorgaan. Logistiek en procesautomatisering zijn reeds aan de orde van de dag en geïntegreerd met de administratief-financiële processen. Ook robotisering vindt haar weg in het bedrijfsleven. Ik verwacht dat accountants steeds vaker zullen worden geconfronteerd met volledig geautomatiseerde productieprocessen, logistiek en administratie. Zij zullen dus genoodzaakt zijn die processen te beoordelen op betrouwbaarheidsmaatregelen. Naast de controlemaatregelen die in die processen zijn getroffen, zullen de continuïteit en de kwaliteit van de IT-organisatie van steeds grotere betekenis worden. Zoals reeds eerder gesteld zullen gebruikerscontroles niet meer mogelijk zijn, dan wel nog nauwelijks kunnen worden gebruikt, terwijl de IT-organisatie toch de noodzakelijke waarborgen dient te kunnen bieden.

Ook het uitbesteden van IT-diensten zal vooralsnog blijven doorgaan. Het betekent een toenemende behoefte aan zogenaamde third-partymededelingen of SAS70-verklaringen, contracten waarin IT-aspecten van belang zijn en dus ook beheersing van de geleverde kwaliteit van de dienstverlening. Immers, het werd reeds eerder gezegd, de organisatie die haar IT de deur uit heeft gedaan, blijft eindverantwoordelijk voor de processen en de gegevens. Het is overigens niet uitgesloten dat het tij op dat punt zal keren. De geschiedenis leert dat er bij voortduring een tendens tot centralisatie dan wel tot decentralisatie is geweest. Bij Egyptenaren en Romeinen is dat al te onderkennen. Het moet dus niet uitgesloten worden geacht dat er een tendens zal ontstaan naar insourcing, dat wil zeggen het weer in huis halen van de IT-organisatie en de verantwoordelijkheid voor de IT-infrastructuur. Dat is overigens een proces dat niet zomaar kan worden gerealiseerd, omdat de deskundigheid terzake de organisatie lang daarvoor heeft verlaten.

Ook het gebruik van internet zal nog verder toenemen. Nu internet voor allerlei doeleinden wordt gebruikt – ook voor zaken die het daglicht niet kunnen verdragen – zal er behoefte ontstaan aan het op enigerlei wijze reguleren van het gebruik respectievelijk het afluisteren van het datatransport. Technologische oplossingen zullen moeten worden gezocht om de aard van het gegevenstransport onmiddellijk te kunnen vaststellen. In het reguleren, bijvoorbeeld door het verbieden van het gebruik van encryptie, zie ik totaal niets. Allereerst kan mede ten gevolge van het grensoverschrijdende karakter van het gegevenstransport de handhaving niet plaatsvinden. En verder zullen juist criminelen zich van dergelijke regelgeving niets aantrekken, tenslotte doen zij allerlei zaken die juist verboden zijn.

De toekomst is dus ongewis, doch voor de beroepsbeoefenaren vol uitdagingen.

Dankwoord

Dit jaar bestaat de Vakgroep Accountancy van de Economische Faculteit aan de Rijksuniversiteit Groningen vijftig jaar. De geschiedenis van de vakgroep is op uitstekende wijze door kennisneming van archieven en gesprekken met velen vastgelegd door Allart Zoestbergen. Zijn pennenvruchten worden vandaag aan eenieder die aanwezig is bij mijn afscheidsrede uitgereikt. In die geschiedschrijving treft u de totstandkoming en ontwikkelingen aan van de Vakgroep Accountancy en een korte toekomstvisie.

Ik heb bijna 12½ jaar deel mogen uitmaken van de Vakgroep Accountancy waarin ik mij – ondanks dat ik geen universitaire vooropleiding heb – bijzonder heb thuis gevoeld. Wanneer u kennisneemt van de geschiedenis, zult u ondervinden dat oud-collega drs. J.A. Steenmeijer in zijn hoedanigheid als voorzitter van het bestuurscollege van KPMG Klijnveld in 1990, namens het bestuurscollege heeft toegestemd in mijn sollicitatie aan de Rijksuniversiteit Groningen. Een universiteit waarmee met name Johan Steenmeijer zich destijds als lector zeer verbonden voelde.

Ik dank dan ook in het bijzonder de leden van het toenmalig bestuurscollege en alle collega-partners van KPMG, dat zij mij gedurende zo lange tijd zonder morren de gelegenheid hebben gegeven de dubbelfunctie van partner van KPMG Information Risk Management en deeltijdhoogleraar aan deze universiteit te kunnen vervullen.

De Vakgroep Accountancy is een zeer hechte gemeenschap gebleken. Een gemeenschap waarin collega’s en concurrenten zeer nauw met elkaar samenwerken, open communiceren, ideeën uitwisselen en vaktechnische problemen rond de koffietafel op het secretariaat bespreken. Ik dank al die collega’s voor deze openhartigheid en kameraadschap en ik dank niet in het minst de dames van het secretariaat, Ingrid Luttmer-Noest, Anna van der Voort-Toisuta en Inez Wasser. Zij allen hebben eraan bijgedragen dat ik in Groningen kon opereren zoals ik heb gedaan en er mij thuis voelde.

En, Jaap van Manen, beste Jaap, bedankt voor jouw inzet en kameraadschap. Hielden wij de vakgroep vele jaren gezamenlijk met Klaas Wezeman op koers, de afgelopen twee jaar hebben wij het samen moeten opknappen. Ik zie op die gehele periode van samenwerking met genoegen terug.

Er is er echter één persoon die een bijzondere plaats in mijn leven inneemt, mijn echtgenote Yvonne. Je hebt mij altijd gestimuleerd en terzijde gestaan waardoor het mij mogelijk is geweest in mijn professionele leven de fulltimefunctie als partner van KPMG Information Risk Management en mijn parttimehoogleraarschap jarenlang te combineren. Jou ben ik heel veel dank verschuldigd.

Tot slot dank ik de sprekers die voorafgaand aan deze afscheidsrede hun licht hebben laten schijnen op ‘Nieuwe tijden voor accountants’, de heren Franken, Fijneman, Hustinx en Schilder.

Ik heb gezegd.

Literatuur

Auditing organisations through a strategic-systems lens, the KPMG Business Measurement Process, 1997.

J.H. Blokdijk, De effectiviteit van de systeemgerichte aanpak in de accountantscontrole, MAB, maart 2001.

Compact & ICT-auditing, 25 jaar Compact, jubileumuitgave, ten Hagen & Stam, Den Haag 1999.

M.J. Dontje, De betrouwbaarheid van electronisch berichtenverkeer en TTP, Handboek Fraude en integriteit, 1999.

M.A. Francken en R. Schouten, SAS70, toepassing in de praktijk, te verschijnen in Compact.

Informatiebeveiliging in bedrijf, VNO-NCW, maart 2002.

IT Infrastructure Library.

W.F. de Koning, Beoordeling van de interne controle in het kader van de accountantscontrole, MAB, juni 2002.

Management van complexe IT-projecten, Samsom, 1996.

Memo DNB inzake outsourcing.

Memorandum De Nederlandsche Bank (DNB) omtrent de betrouwbaarheid en continuïteit van geautomatiseerde gegevensverwerking in het bankwezen, september 1988.

A.W. Neisingh, Ongedeelde verantwoordelijkheid van de RA ter discussie, Compact 2001/3.

A.W. Neisingh, Oratie Betrouwbaarheid en continuïteit van geautomatiseerde gegevensverwerking in het bankwezen: een kritische beschouwing van het memorandum van De Nederlandsche Bank, 19 maart 1991.

Rapport commissie informatietechniek en strafrecht, Staatsuitgeverij.

Regeling Organisatie en Beheersing DNB, voorjaar 2001.

P. Veltman, Third party review en -mededeling bij uitbesteding van IT-services, Compact herfst 1995.